Một điểm đáng chú ý của ngành cảng biển giai đoạn hiện tại là dù kim ngạch XNK của Việt Nam tăng mạnh ~24% YoY trong 4T/2026, nhưng sản lượng container tại 2 cụm cảng lớn nhất cả nước chỉ tăng quanh 11 – 13%.

Nếu nhìn tăng trưởng XNK mạnh mẽ thời gian qua, chúng ta sẽ mặc định rằng sản lượng container qua cảng biển cũng sẽ bùng nổ tương ứng. Nhưng thực tế số liệu 4T/2026 lại cho thấy câu chuyện không hoàn toàn như vậy.

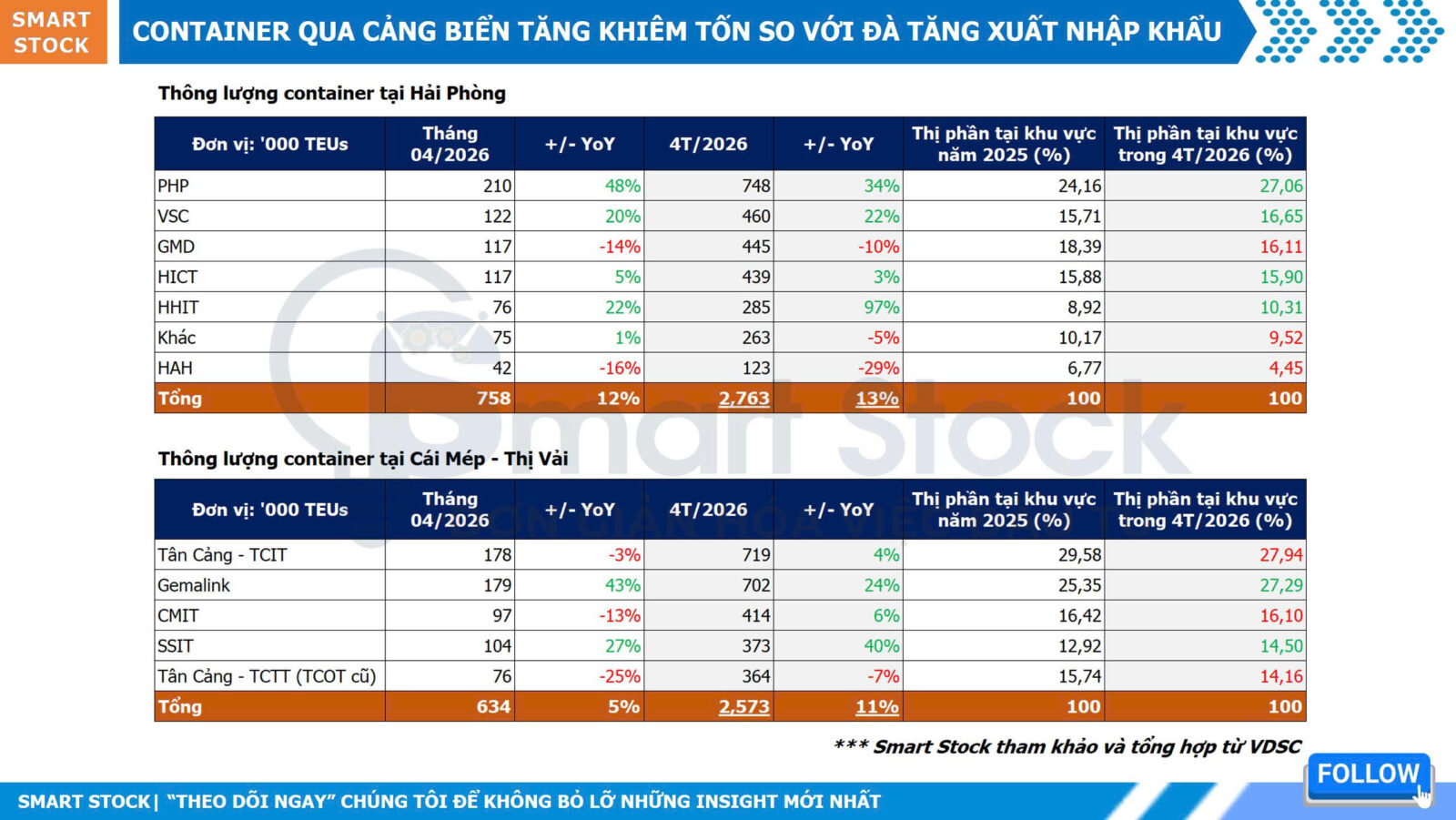

🔴 Cụ thể, tổng sản lượng container tại Hải Phòng đạt khoảng 2,8 triệu TEU (+13% YoY), trong khi Cái Mép – Thị Vải đạt khoảng 2,6 triệu TEU (+11% YoY). Đây vẫn là mức tăng trưởng tích cực, nhưng rõ ràng thấp hơn khá nhiều so với tốc độ tăng của kim ngạch XNK cùng giai đoạn.

✅ Theo góc nhìn của Smart Stock, mấu chốt nằm ở sự thay đổi cấu trúc hàng hóa xuất nhập khẩu của Việt Nam. Trước đây, tăng trưởng XNK thường gắn liền với các nhóm hàng “có tính lấp đầy container rất mạnh” như dệt may, đồ gỗ hay hàng tiêu dùng truyền thống… Những nhóm hàng này giá trị không quá cao nhưng lại khá cồng kềnh, nhanh đầy container và thường kéo sản lượng TEU tăng khá sát với tốc độ tăng trưởng thương mại quốc tế.

✅ Tuy nhiên ở giai đoạn hiện tại, động lực tăng trưởng lại đang đến nhiều hơn từ nhóm máy tính, điện tử và linh kiện công nghệ cao. Đặc điểm của nhóm hàng này là giá trị kinh tế rất lớn nhưng kích thước và trọng lượng lại tương đối nhỏ. Một container có thể chứa lượng hàng điện tử với giá trị cao vượt trội mà không cần sử dụng quá nhiều không gian vận chuyển tương ứng như các nhóm hàng truyền thống. Thậm chí với nhiều mặt hàng công nghệ cao, có thể ưu tiên vận chuyển bằng đường hàng không để tối ưu thời gian giao hàng thay vì đi đường biển.

➡️ Điều đó lý giải vì sao kim ngạch XNK của Việt Nam đang tăng rất mạnh, nhưng sản lượng container qua cảng lại không còn tăng tương ứng như kỳ vọng.

🔴 Chi tiết hơn vào từng khu vực, bức tranh tăng trưởng hiện tại của ngành cảng biển cũng đang bắt đầu phân hóa khá rõ giữa câu chuyện thị phần tại Hải Phòng và bài toán công suất tại Cái Mép – Thị Vải.

✅ Tại Hải Phòng, số liệu cho thấy cuộc cạnh tranh thị phần giữa các cảng đang diễn ra khá rõ. PHP tiếp tục gia tăng vị thế sau khi đưa HTIT (LH bến 3 – 4) vào khai thác từ nửa cuối 2025 và hút thêm sản lượng từ MSC, qua đó tạo áp lực trực tiếp lên Nam Đình Vũ của GMD. Trong khi đó, VSC cũng cải thiện thị phần khá tốt nhờ liên kết sâu hơn với đội tàu HAH.

✅ Với Cái Mép – Thị Vải, tốc độ tăng trưởng toàn khu vực đang chậm lại do phần lớn các cảng đã vận hành gần công suất thiết kế. Gemalink và SSIT là 2 cảng tăng trưởng nổi bật trong 4T/2026, tuy nhiên Gemalink hưởng lợi một phần từ nền thấp của cùng kỳ, còn SSIT lại đáng chú ý hơn nhờ vẫn còn dư địa công suất lớn và tiếp tục thu hút thêm các tuyến dịch vụ mới.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY