TCM: CTCP Dệt may – Đầu tư – Thương Mại Thành Công (HOSE) TCM là một trong số ít các doanh nghiệp dệt may Việt Nam có dây chuyền sản xuất hoàn thiện từ sản xuất sợi đến vải và hàng may mặc.

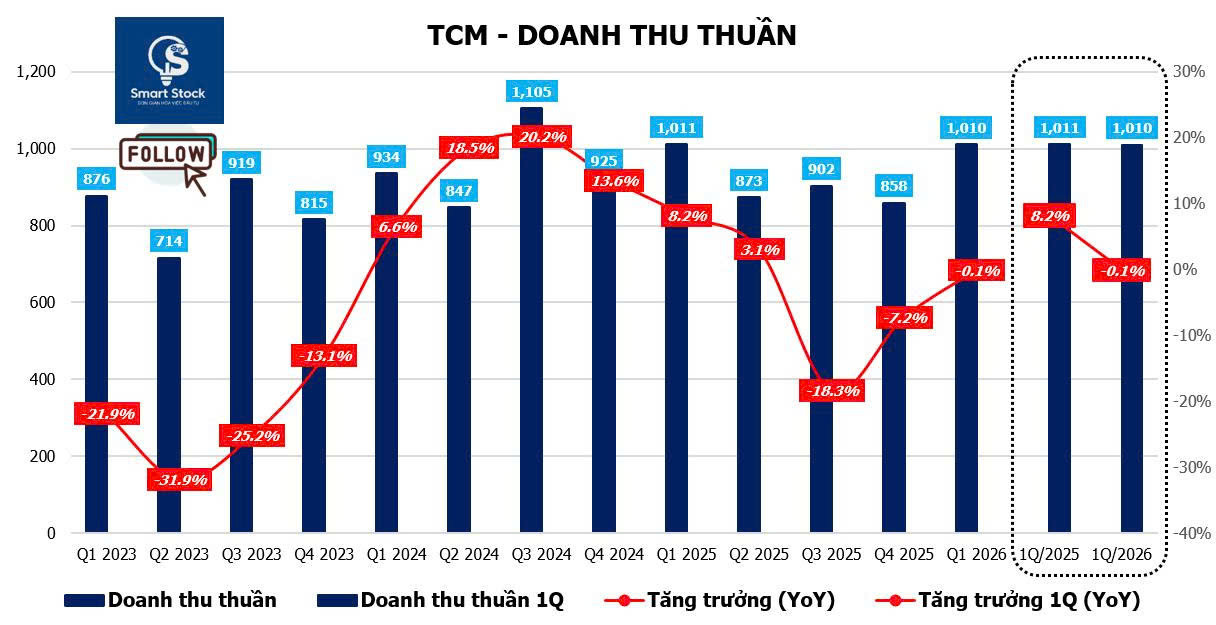

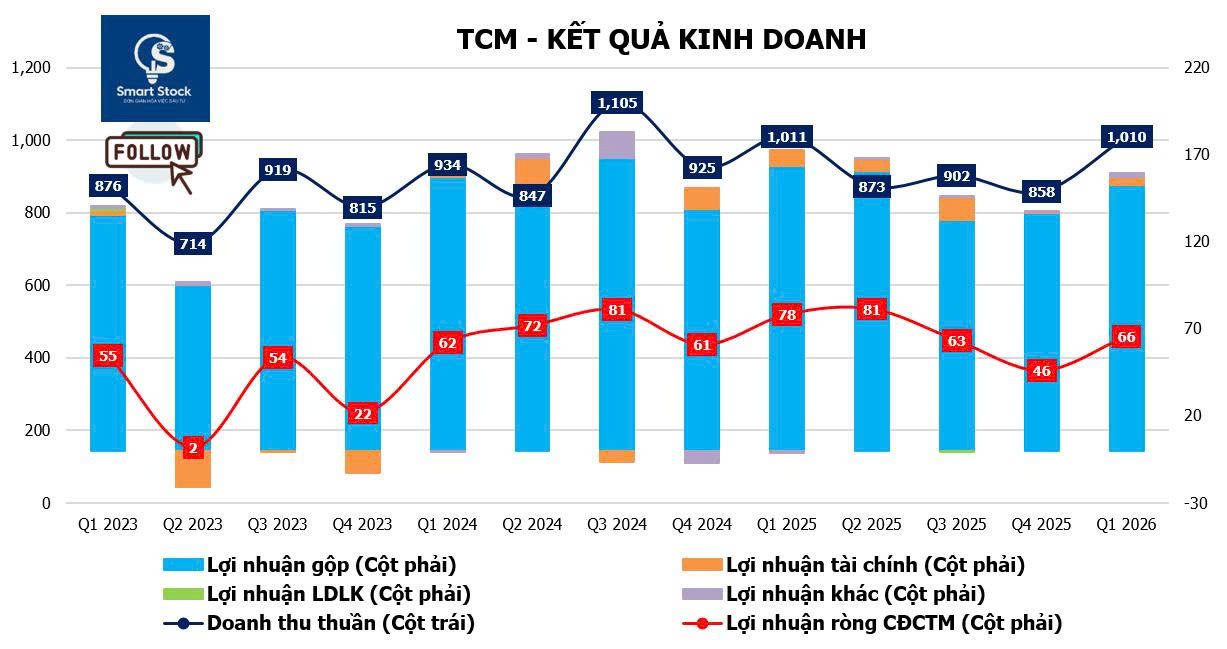

Khép lại quý I/2026, kết quả kinh doanh của TCM nhìn chung chưa có nhiều điểm tích cực. Công ty ghi nhận doanh thu thuần gần như đi ngang ở mức 1.010 tỷ đồng, khi tăng trưởng của mảng vải và sợi chỉ vừa đủ bù đắp cho sự suy giảm tại mảng may mặc cốt lõi. Tuy nhiên, lợi nhuận thuần đạt 66 tỷ đồng, giảm 16,1% so với cùng kỳ năm trước.

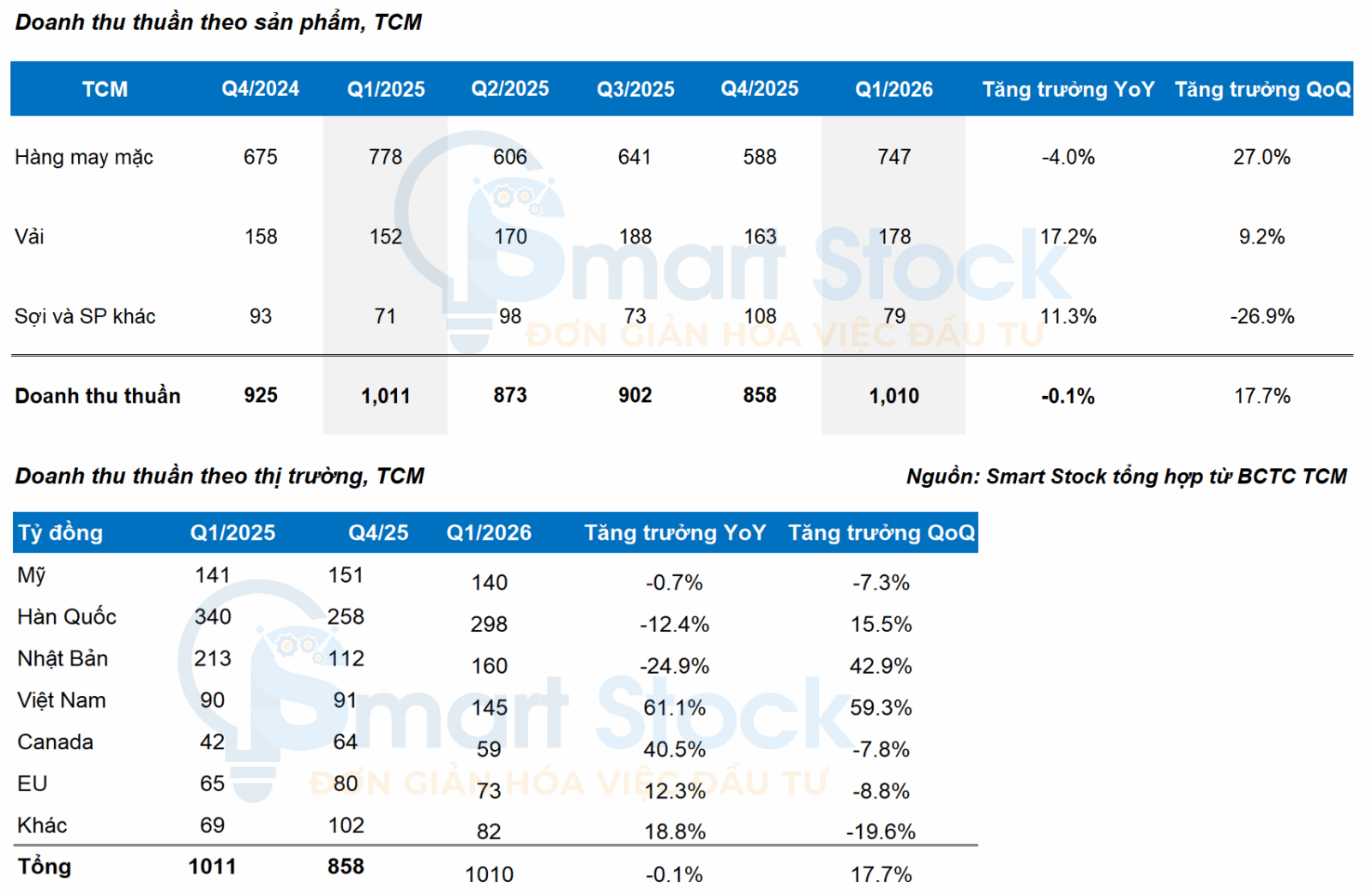

Mảng vải là điểm sáng nổi bật nhất trong quý với doanh thu đạt 178 tỷ đồng, tăng +17,2% so với cùng kỳ (YoY) và tăng +9,2% so với quý trước (QoQ). Kết quả này chủ yếu được hỗ trợ bởi nhu cầu trong nước gia tăng, trong bối cảnh các doanh nghiệp đẩy mạnh sử dụng nguồn nguyên liệu đáp ứng quy tắc xuất xứ để tận dụng ưu đãi thuế quan từ các Hiệp định Thương mại Tự do.

Mảng may mặc hiện đóng góp tỷ trọng doanh thu lớn nhất cho TCM – Mặc dù kết quả doanh thu mảng này có sự kém sắc, giảm -4% YoY xuống còn 747 tỷ đồng bởi nền so sánh cao của Q1/2025 khi hoạt động đẩy mạnh xuất khẩu để tránh các mức thuế quan áp đặt từ phía Mỹ công bố. Điểm tích cực khi doanh thu tăng trưởng +27% QoQ, sau 3 quý suy giảm liên tục cho thấy tín hiệu nhu cầu tại các thị trường xuất khẩu chủ lực dần phục hồi.

Mảng sợi doanh thu khả quan hơn khi doanh thu đạt 79 tỷ đồng, tăng +11,3% QoQ. Dù mức tăng trưởng một phần đến từ nền so sánh thấp của quý I/2025, kết quả này vẫn cho thấy những tín hiệu phục hồi bước đầu của mảng kinh doanh sợi.

Xét theo thị trường, hoạt động kinh doanh tại các thị trường xuất khẩu truyền thống của TCM tiếp tục chịu áp lực. Doanh thu tại Hàn Quốc, thị trường lớn nhất của Công ty, giảm -12,4% YoY xuống 298 tỷ đồng, phản ánh sức cầu tiêu dùng còn yếu. Tại Mỹ, doanh thu đạt khoảng 140 tỷ đồng, gần như không thay đổi so với cùng kỳ. Dù vậy, việc doanh thu có xu hướng dần ổn định trở lại phần nào khi tại thị trường chủ chốt là Hàn Quốc đã tăng trưởng +15,5% QoQ cho thấy đà suy giảm đã chậm lại. Không những thế TCM đã đẩy mạnh đa dạng hóa thị trường với Canada, Trung Quốc và EU tăng trưởng lần lượt +40,5%, +18,9% và 12,3% YoY.

Trong bối cảnh các thị trường xuất khẩu cốt lõi gặp khó khăn, bên cạnh chiến lược linh hoạt mở rộng sang các thị trường khác nhằm giảm bớt sự phục thuộc vào các thị trường xuất khẩu truyền thống thì thị trường nội địa thành động lực quan trọng giúp doanh thu của TCM duy trì tương đối ổn định. Doanh thu trong nước tăng mạnh 61,1% so với cùng kỳ, đạt 145 tỷ đồng, chủ yếu nhờ nhu cầu tích cực đối với các sản phẩm vải.

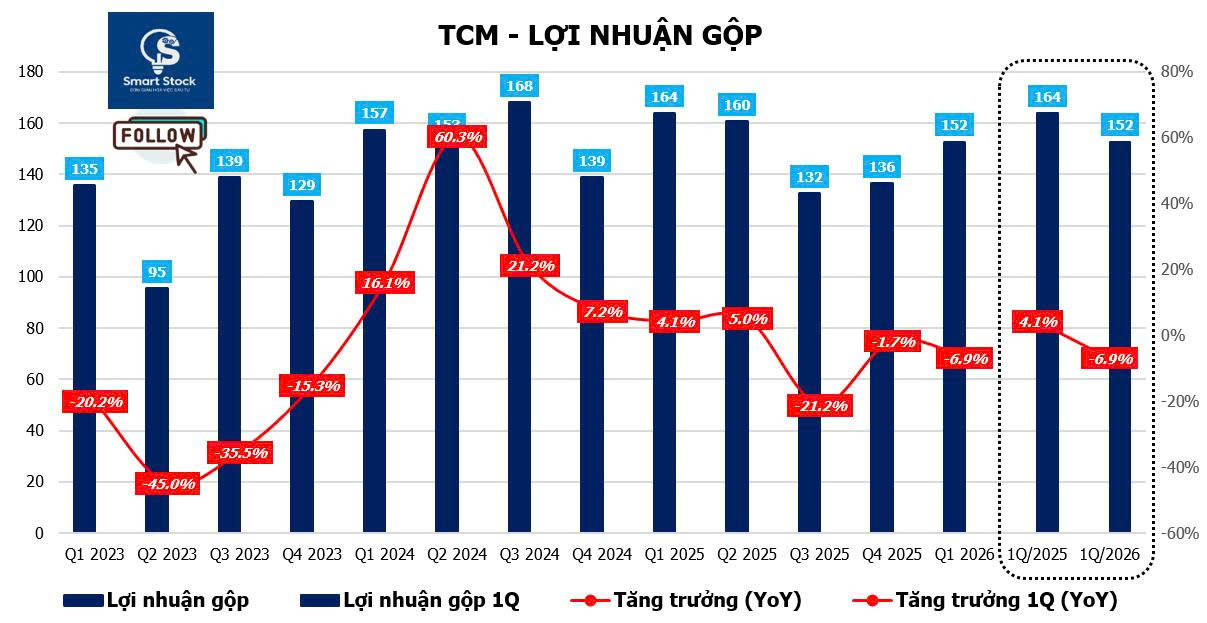

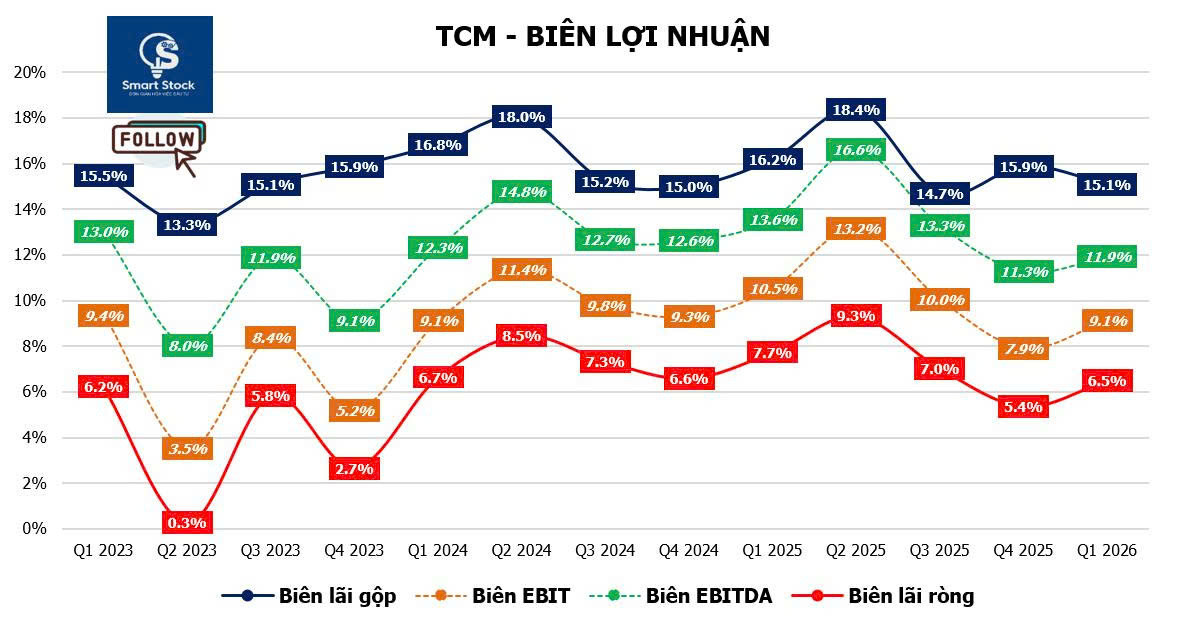

Trong quý I/2026, khả năng sinh lời của TCM chịu áp lực đáng kể khi lợi nhuận gộp giảm -6,9% YoY, xuống còn 152 tỷ đồng. Biên lợi nhuận gộp theo đó thu hẹp 1,1 điểm phần trăm, từ 16,2% trong quý I/2025 xuống còn 15,1%, cho thấy hiệu quả kinh doanh chưa theo kịp mức doanh thu tương đối ổn định.

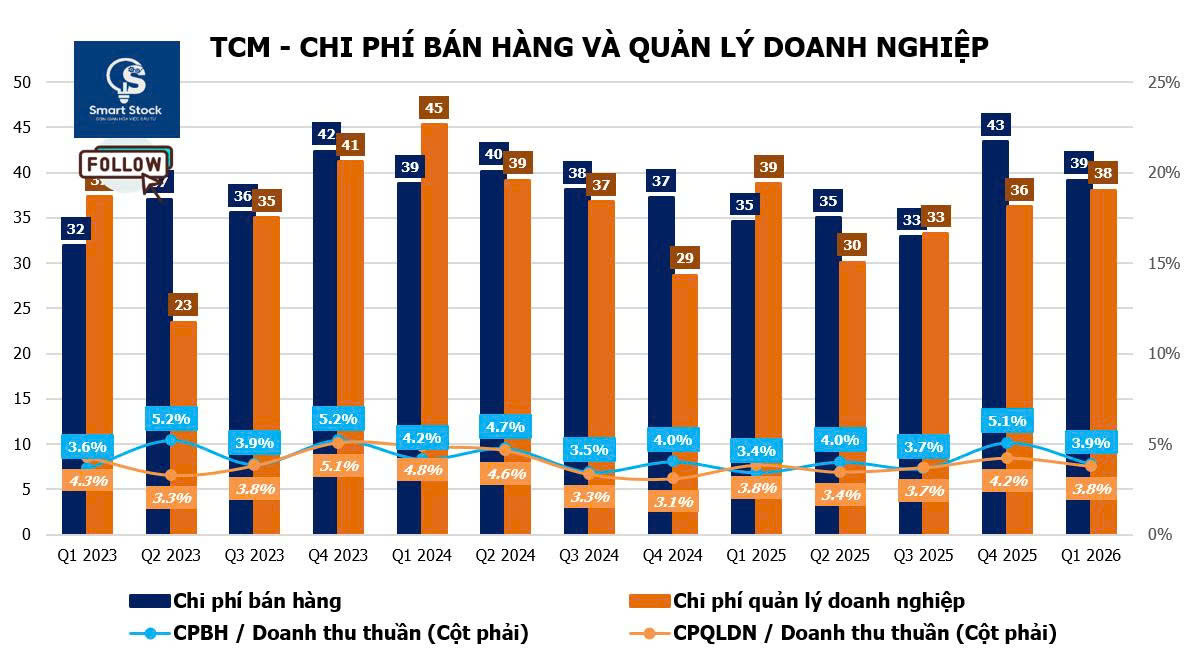

Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp tăng +5,2% so với cùng kỳ lên 77 tỷ đồng. Do chi phí tăng nhanh hơn doanh thu, tỷ lệ chi phí bán hàng và quản lý trên doanh thu cũng nhích lên 7,6%, cao hơn mức 7,3% của cùng kỳ năm trước.

Hoạt động tài chính cũng không còn đóng góp tích cực như trước, khi lợi nhuận tài chính giảm mạnh -47,2% YoY xuống còn 5 tỷ đồng.

Dưới tác động đồng thời của biên lợi nhuận gộp thu hẹp, chi phí hoạt động gia tăng và lợi nhuận tài chính suy giảm, lợi nhuận thuần của TCM trong quý I/2026 giảm -16,1% so với cùng kỳ, đạt 66 tỷ đồng. Kết quả này cho thấy áp lực lên lợi nhuận không đến từ doanh thu, mà chủ yếu xuất phát từ sự suy giảm về hiệu quả sinh lời (Chi phí tăng) và mức đóng góp thấp hơn của hoạt động tài chính.

***Xung đột tại Trung Đông chủ yếu làm gia tăng chi phí đầu vào và cước vận tải

Tác động từ căng thẳng leo thang tại Mỹ – Iran từ cuối Q1/2026 giá dầu tăng cao, BLĐ cho biết chưa tác động trực tiếp đáng kể đến hoạt động bán hàng của TCM. Anh hưởng rõ nét nằm ở việc chi phí đầu vào gia tăng, đặc biệt là chi phí vận chuyển và logistics. Mặc dù phần lớn đơn hàng của TCM được thực hiện theo phương thức FOB – theo đó Công ty chỉ chịu chi phí logistics nội địa ở mức thấp từ kho đến cảng, nên mức độ tác động trực tiếp từ cước vận tải quốc tế tương đối hạn chế. Nhưng cước vận tải tăng cao vẫn có thể tạo ra những tác động gián tiếp – Cụ thể, một số khách hàng đã bắt đầu đề nghị TCM chia sẻ một phần chi phí nhằm bù đắp cho mức tăng của cước logistics. Nếu xu hướng này kéo dài, Công ty có thể phải đối mặt với áp lực lớn hơn lên biên lợi nhuận.

➡ Nhìn chung, kết quả quý I/2026 cho thấy hoạt động kinh doanh của TCM vẫn đang trong giai đoạn phục hồi. Sự tăng trưởng của mảng vải, thị trường nội địa và các thị trường xuất khẩu mới là những tín hiệu tích cực. Tuy nhiên, triển vọng kinh doanh trong các quý tiếp theo vẫn phụ thuộc đáng kể vào khả năng phục hồi nhu cầu tại Hàn Quốc, Nhật Bản và Mỹ, cũng như mức độ cải thiện của mảng may mặc cốt lõi.

Một số nội dung về kế hoạch hoạt động kinh doanh tham vọng cho năm 2026

Kế hoạch kinh doanh năm 2026 đặt mục tiêu cao, nhưng áp lực hoàn thành không nhỏ. Tại ĐHCĐ năm 2026 tổ chức ngày 17/4, TCM đã thông qua kế hoạch doanh thu thuần đạt 4.386 tỷ đồng, tăng 20,3% so với năm trước. Lợi nhuận thuần được đặt mục tiêu ở mức 293 tỷ đồng, tương ứng mức tăng 8,9%.

Việc lợi nhuận dự kiến tăng chậm hơn đáng kể so với doanh thu cho thấy Công ty đang có cái nhìn thận trọng hơn đối với khả năng duy trì biên lợi nhuận trong năm nay. Bên cạnh mức nền lợi nhuận tương đối cao của năm 2025, TCM cũng có thể phải đối mặt với áp lực chi phí lớn hơn khi đẩy mạnh hoạt động bán hàng và mở rộng thị trường xuất khẩu.

Bước sang năm 2026, ban lãnh đạo chia sẻ – Thay vì phụ thuộc vào việc tiết giảm chi phí, động lực tăng trưởng của TCM sẽ tập trung nhiều hơn vào phục hồi doanh thu, mở rộng tệp khách hàng và đa dạng hóa thị trường. Quá trình này có thể kéo theo sự gia tăng của chi phí bán hàng, quản lý và các khoản đầu tư phục vụ hoạt động kinh doanh, qua đó tạo áp lực nhất định lên biên lợi nhuận.

Dù đưa ra kế hoạch tăng trưởng tương đối cao, Ban lãnh đạo vẫn duy trì quan điểm thận trọng đối với triển vọng ngành dệt may trong năm 2026. Những biến động kéo dài của môi trường kinh tế vĩ mô, cùng với sức mua chưa phục hồi rõ rệt tại nhiều thị trường lớn, có thể tiếp tục ảnh hưởng đến nhu cầu tiêu dùng và tiến độ đặt hàng của khách hàng – Đây là yếu tố cần theo dõi để đánh giá triển vọng ngành nói chung và sự phục hồi của TCM nói riêng.