TỔNG QUAN DOANH NGHIỆP – CỖ MÁY BIẾN CHẤT THẢI CÔNG NGHIỆP THÀNH ĐỘNG LỰC TĂNG TRƯỞNG XANH

“Không phải doanh nghiệp nào cũng có thể biến chất thải thành giá trị”. Với CTCP Sông Đà Cao Cường (SCL), tro xỉ từ các nhà máy nhiệt điện than không chỉ được xử lý để giảm gánh nặng cho môi trường, mà còn trở thành nguồn nguyên liệu tạo ra các sản phẩm vật liệu xây dựng (VLXD) có giá trị gia tăng. Đây cũng là lý do SCL được đánh giá là một trong số ít doanh nghiệp khoa học công nghệ trên sàn chứng khoán, sở hữu mô hình kinh doanh vừa tạo ra hiệu quả kinh tế, vừa mang lại giá trị bền vững cho xã hội.

Sau nhiều năm đầu tư cho nghiên cứu và phát triển, SCL đã làm chủ công nghệ xử lý tro xỉ và xây dựng hệ sinh thái VLXD xanh hoàn chỉnh, với các tổ hợp sản xuất tại Hải Dương và Bình Thuận. Danh mục sản phẩm cũng ngày càng đa dạng, từ tro bay, gạch bê tông khí chưng áp (AAC), tấm panel bê tông khí chưng áp (ALC), đến vữa khô trộn sẵn, keo dán gạch đá, bột bả và nhiều vật liệu hoàn thiện khác… tạo nên nền tảng tăng trưởng trung & dài hạn cho doanh nghiệp.

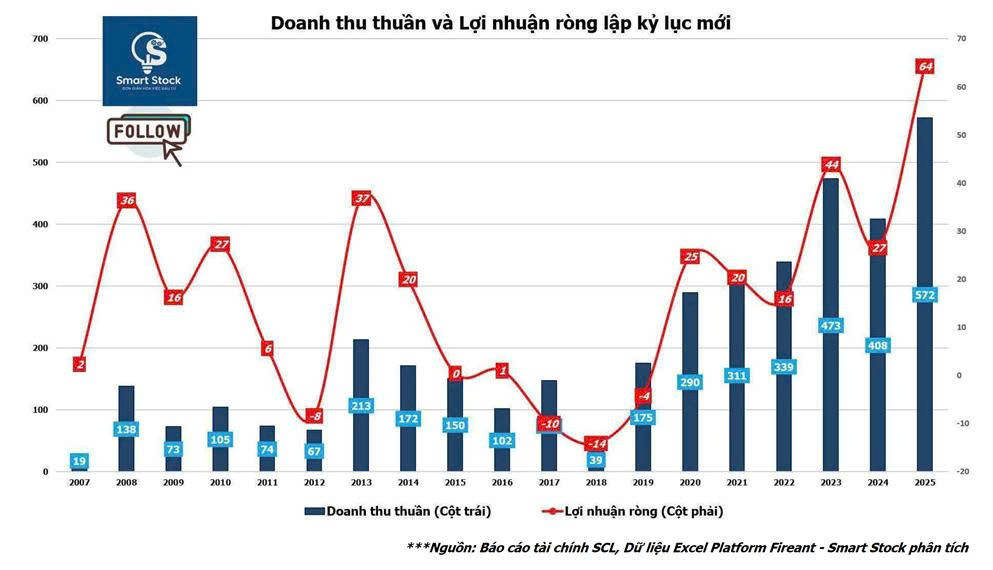

Nhờ lợi thế công nghệ, hệ sinh thái sản phẩm hoàn chỉnh và việc trở thành đối tác của nhiều chủ đầu tư lớn, SCL đang bước vào giai đoạn tăng trưởng rõ nét. Năm 2025, doanh nghiệp ghi nhận doanh thu và lợi nhuận cao nhất trong lịch sử hoạt động, cho thấy những giá trị tạo ra cho xã hội đang dần được chuyển hóa thành kết quả kinh doanh và lợi thế cạnh tranh bền vững.

KẾT QUẢ KINH DOANH Q1/2026: ĐỘNG CƠ TĂNG TRƯỞNG XANH TIẾP TỤC TĂNG TỐC

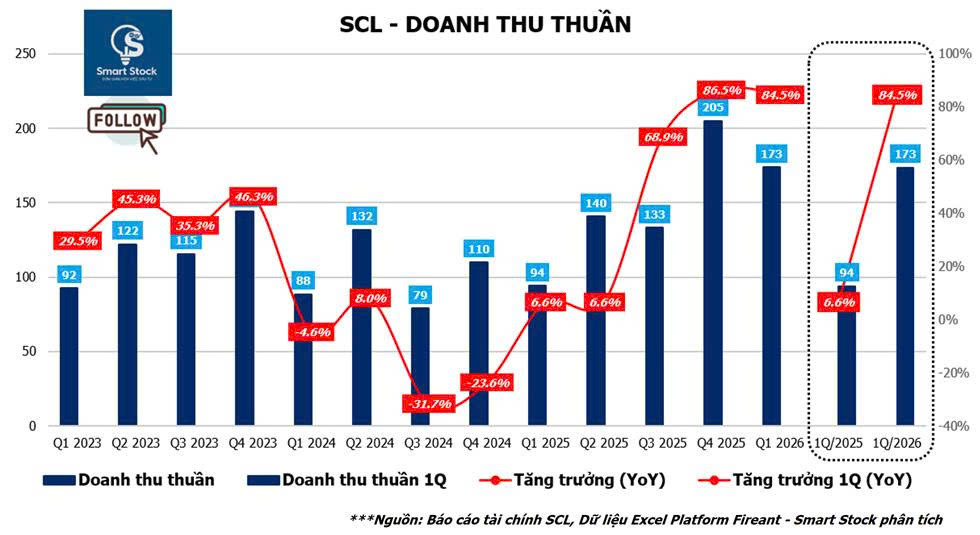

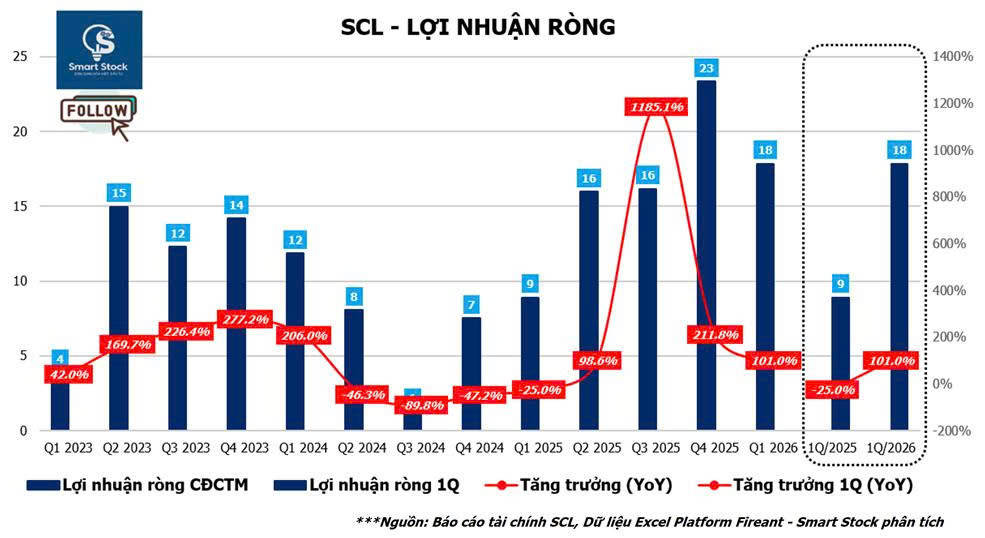

Trong Q1/2026, SCL ghi nhận kết quả kinh doanh tích cực với doanh thu thuần đạt 173 tỷ đồng, tăng mạnh +84,5% so với cùng kỳ (YoY). Lợi nhuận ròng thuộc về cổ đông công ty mẹ đạt 18 tỷ đồng, tăng trưởng gấp đôi YoY. Kết quả này tiếp nối đà tăng trưởng mạnh mẽ của doanh nghiệp trong năm 2025, phản ánh sự cải thiện rõ nét trong hoạt động sản xuất và tiêu thụ các sản phẩm VLXD xanh của doanh nghiệp. Việc sản phẩm của SCL ngày càng được nhiều chủ đầu tư lớn đón nhận trong kênh bán hàng dự án (B2B) đã góp phần mở rộng thị trường tiêu thụ và hỗ trợ tăng trưởng KQKD của doanh nghiệp.

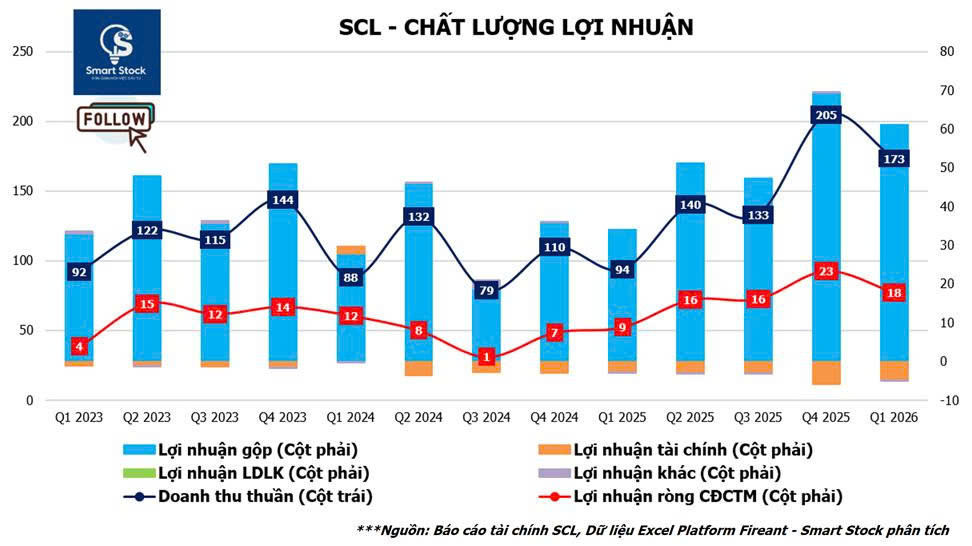

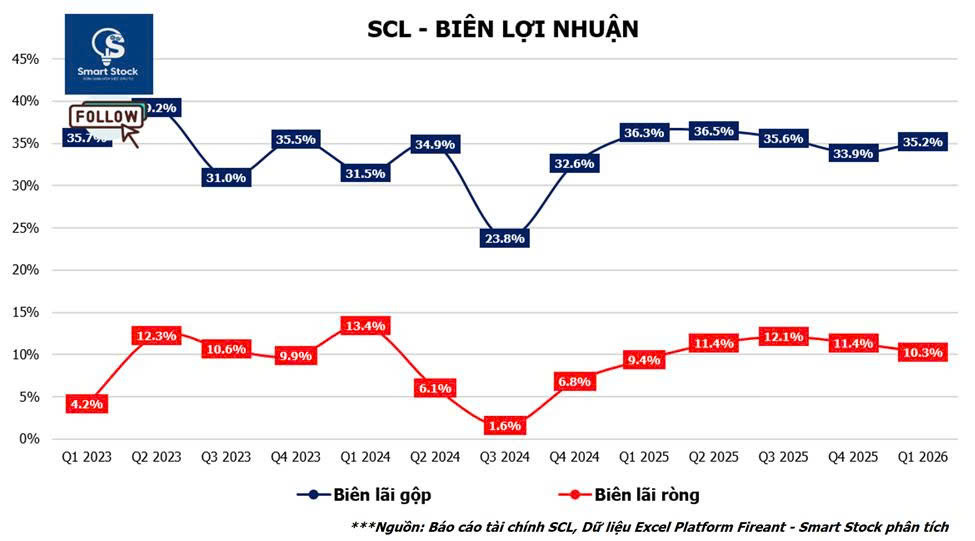

Chất lượng lợi nhuận của SCL tiếp tục duy trì tích cực khi phần lớn lợi nhuận của doanh nghiệp đến từ hoạt động kinh doanh cốt lõi, thể hiện qua mức đóng góp lớn từ lợi nhuận gộp. Cụ thể, lợi nhuận gộp Q1/2026 đạt 61 tỷ đồng, tăng +79% YoY, tương ứng biên lợi nhuận gộp đạt 35,2%, cải thiện so với mức 33,9% trong Q4/2025 liền trước. Mặc dù biên lợi nhuận gộp có sự điều chỉnh nhẹ so với mức 36,3% của Q1/2025 cùng kỳ, việc duy trì biên gộp quanh mức 35% vẫn là tín hiệu tích cực đối với một doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh doanh VLXD. Các chi phí liên quan đến giá vốn, đặc biệt là khấu hao trong quá trình mở rộng công suất, là những yếu tố cần tiếp tục theo dõi trong các quý tới khi SCL đẩy mạnh đầu tư nhằm đáp ứng nhu cầu thị trường.

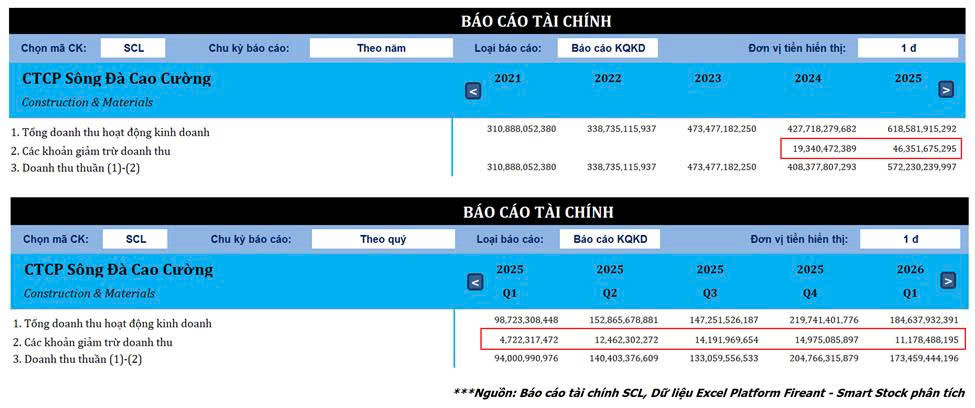

Chính sách bán hàng của SCL cũng ghi nhận những chuyển động đáng chú ý. Dữ liệu giảm trừ doanh thu cho thấy doanh nghiệp đang tích cực hỗ trợ mở rộng thị trường thông qua công cụ “chiết khấu thương mại”. Cụ thể, các khoản chiết khấu này bắt đầu xuất hiện, tăng từ 19 tỷ đồng năm 2024 (4,5% doanh thu gộp) lên 46 tỷ đồng năm 2025 (7,5% doanh thu gộp), sau đó tiếp tục ghi nhận ở mức 11 tỷ đồng trong Q1/2026, tương đương 6,1% doanh thu gộp. Việc gia tăng chiết khấu có thể được xem là chiến lược nhằm thúc đẩy tiêu thụ, mở rộng hệ thống khách hàng và hỗ trợ doanh nghiệp gia tăng sản lượng khi năng lực sản xuất đang được mở rộng. Đáng chú ý, doanh thu vẫn duy trì chất lượng tốt khi khoản mục “hàng bán bị trả lại” gần như không đáng kể, trong khi biên lợi nhuận gộp vẫn duy trì ở mức cao, cho thấy SCL đang kiểm soát tương đối tốt hiệu quả của chính sách trong quá trình tăng trưởng.

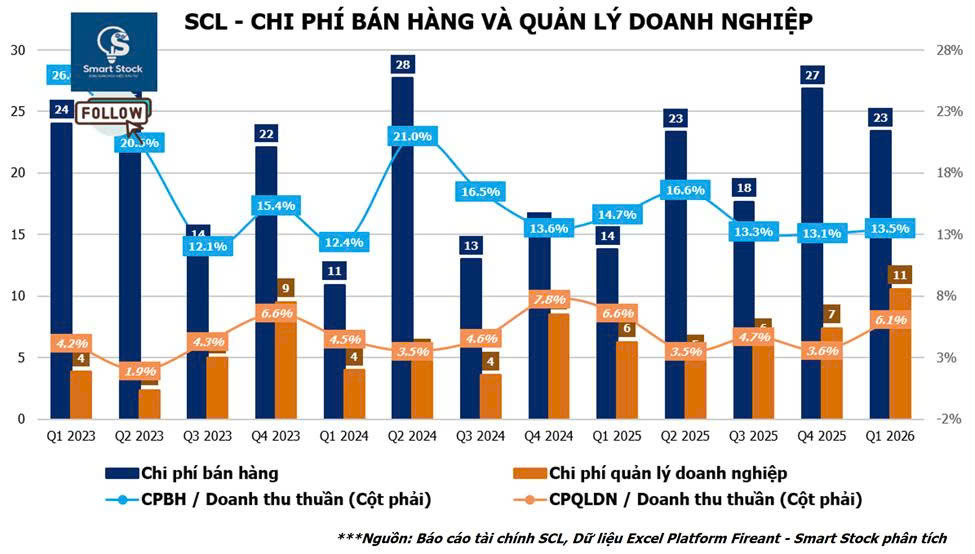

Cùng với đà tăng trưởng mạnh mẽ của doanh thu, tổng chi phí bán hàng và quản lý doanh nghiệp trong kỳ đạt khoảng 34 tỷ đồng, tăng hơn +70% YoY, tương đương 19,6% doanh thu thuần. Tỷ lệ này cao hơn so với quý trước (16,7%) nhưng đã cải thiện đáng kể so với cùng kỳ năm 2025 (21,3%). Việc duy trì tỷ lệ chi phí vận hành ở mức hợp lý so với doanh thu cho thấy doanh nghiệp vẫn đang tối ưu hóa hoạt động quản lý và bán hàng. Đồng thời, chi phí lãi vay đạt gần 5 tỷ đồng, tăng +60% YoY, phù hợp với việc SCL sử dụng thêm nguồn vốn vay để tài trợ vốn lưu động và phục vụ hoạt động đầu tư mở rộng sản xuất.

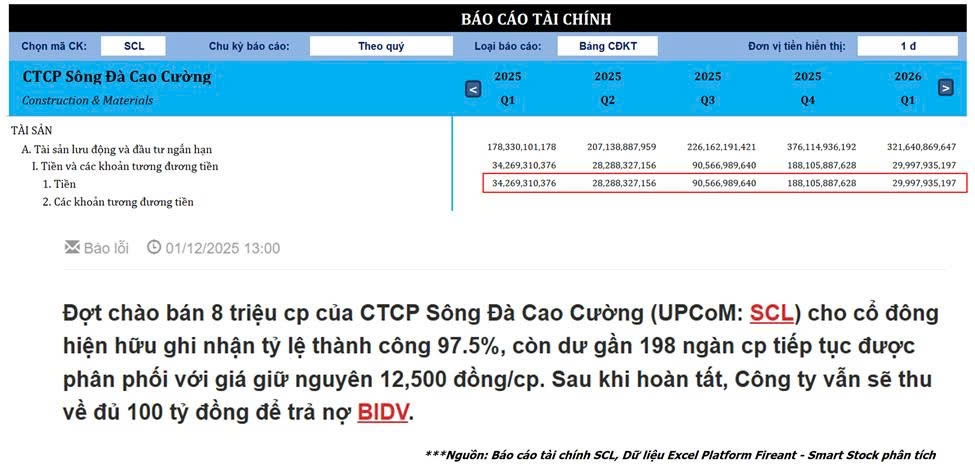

Về cơ cấu tài sản và nguồn vốn, trong Q1/2026, lượng tiền của SCL giảm mạnh khoảng 158 tỷ đồng so với đầu năm, xuống còn 30 tỷ đồng. Tuy nhiên, cần đặt trong bối cảnh doanh nghiệp đã thực hiện huy động vốn thành công trong Q4/2025 (chào bán 8.000.000 cổ phần cho cổ đông hiện hữu thu được 100 tỷ đồng), qua đó gia tăng nguồn tiền để phục vụ kinh doanh. Việc lượng tiền mặt giảm trong Q1/2026 chủ yếu phản ánh quá trình luân chuyển dòng tiền sau huy động vốn, khi nguồn lực được phân bổ cho các hoạt động bổ sung vốn lưu động, đầu tư mở rộng năng lực sản xuất và thanh toán một phần nghĩa vụ nợ vay.

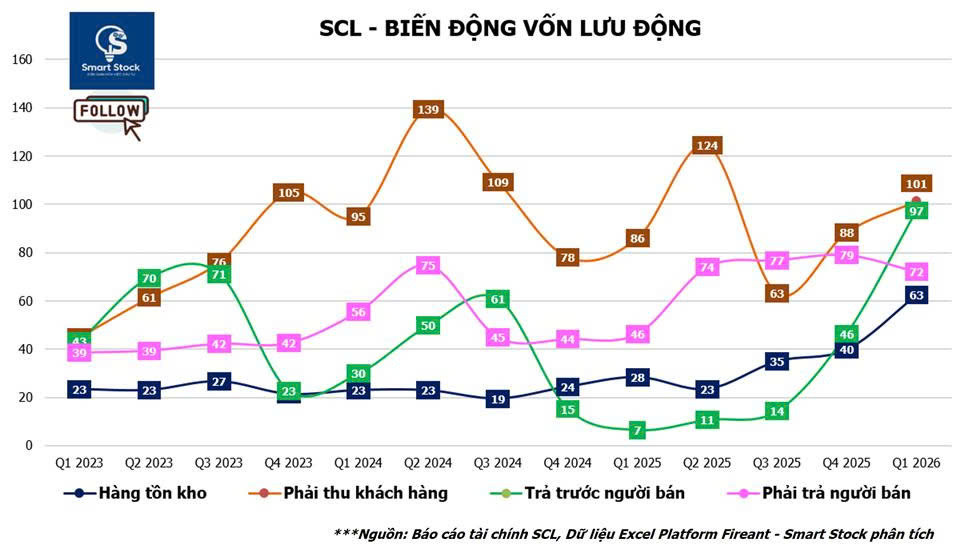

Cụ thể, nhu cầu vốn lưu động gia tăng khi quy mô hoạt động mở rộng, thể hiện qua hàng tồn kho tăng từ 39,8 tỷ đồng lên 62,5 tỷ đồng, phải thu khách hàng tăng từ 88,4 tỷ đồng lên 101,3 tỷ đồng và khoản trả trước cho đối tác tăng từ 46,4 tỷ đồng lên 97,5 tỷ đồng. Diễn biến này cho thấy doanh nghiệp đang gia tăng nguồn lực phục vụ hoạt động sản xuất, dự trữ nguyên vật liệu và hỗ trợ chuỗi cung ứng khi sản lượng tiêu thụ mở rộng.

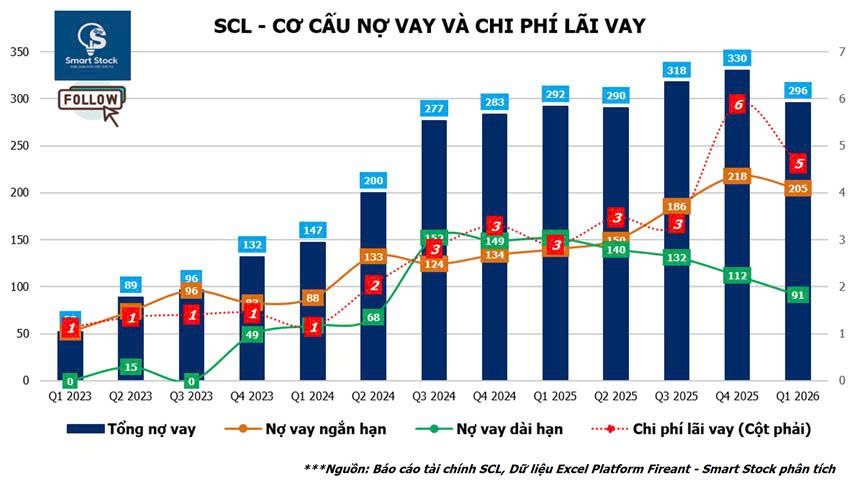

Ở chiều ngược lại, SCL cũng chủ động cơ cấu lại nghĩa vụ tài chính khi giảm công nợ phải trả người bán ngắn hạn từ 79 tỷ đồng xuống 72,1 tỷ đồng. Dư nợ vay trả lãi tiếp tục được điều chỉnh giảm, trong đó nợ vay ngắn hạn giảm từ 218,2 tỷ đồng xuống 204,8 tỷ đồng và nợ vay dài hạn giảm từ 112,1 tỷ đồng xuống 91,2 tỷ đồng, giúp doanh nghiệp giảm bớt áp lực chi phí tài chính trong quá trình mở rộng hoạt động.

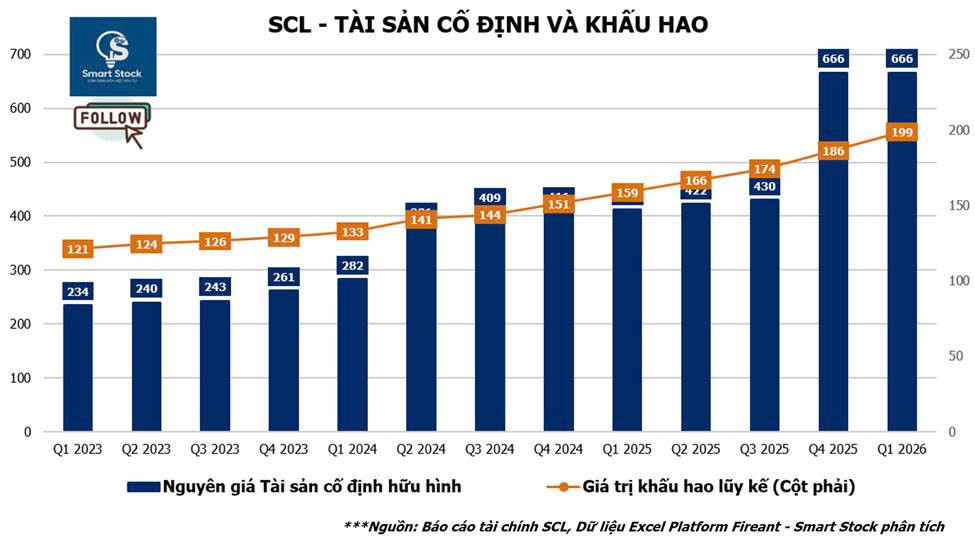

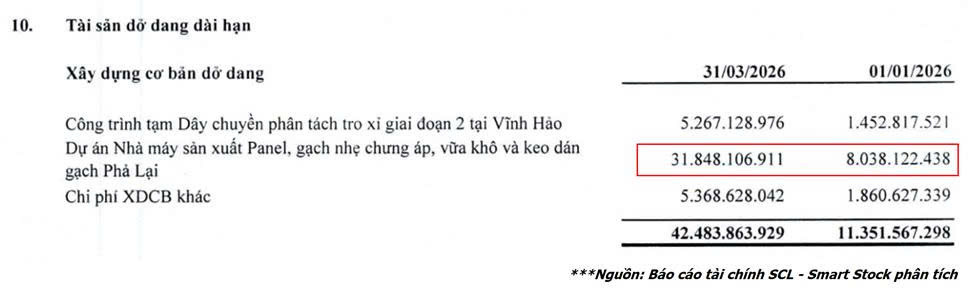

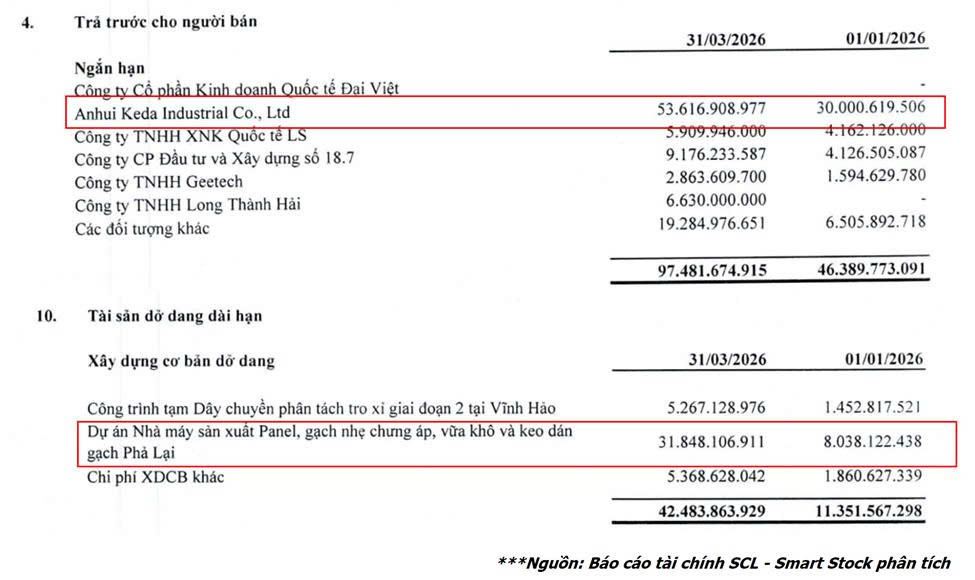

Bên cạnh việc phục vụ hoạt động kinh doanh hiện tại, SCL đang tiếp tục đầu tư cho năng lực sản xuất dài hạn khi chi phí xây dựng cơ bản dở dang tăng từ 11,3 tỷ đồng lên 42,4 tỷ đồng. Trong đó, trọng tâm là “Dự án Nhà máy sản xuất Panel, gạch nhẹ chưng áp, vữa khô và keo dán gạch Phả Lại”, được kỳ vọng sẽ bổ sung năng lực sản xuất và hỗ trợ tăng trưởng trong giai đoạn tiếp theo.

—> Nhìn chung, kết quả kinh doanh Q1/2026 cho thấy SCL đang duy trì đà tăng trưởng tích cực nhờ sự mở rộng của mảng kinh doanh cốt lõi, khả năng duy trì biên lợi nhuận vẫn tốt và giữ vững chiến lược đầu tư nâng cao năng lực sản xuất để phục vụ nhu cầu ngày càng tăng của thị trường. Trong thời gian tới, nhà đầu tư cần tiếp tục theo dõi khả năng chuyển hóa các khoản đầu tư mở rộng thành tăng trưởng doanh thu và lợi nhuận thực tế.

NHỮNG ĐIỂM NHẤN ĐÁNG CHÚ Ý CỦA SCL TRONG GIAI ĐOẠN TĂNG TRƯỞNG MỚI

*** Dư địa tăng trưởng dài hạn từ nhu cầu chuyển đổi sang vật liệu xây dựng xanh

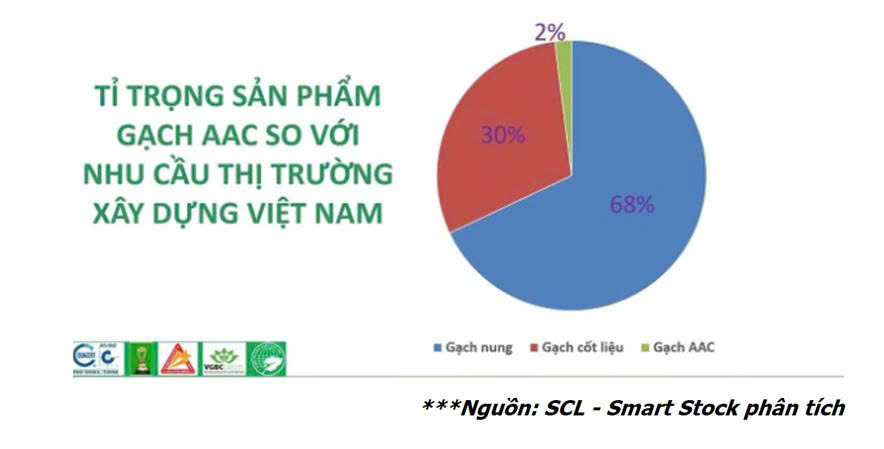

Để đánh giá tiềm năng dài hạn của SCL, nhà đầu tư cần nhìn vào xu hướng chuyển đổi VLXD trên quy mô toàn ngành. Hiện nay, cơ cấu tiêu thụ VLXD tại Việt Nam vẫn phụ thuộc lớn vào các sản phẩm truyền thống, trong đó gạch đất sét nung chiếm khoảng 68% thị phần, gạch cốt liệu chiếm khoảng 30%, trong khi các dòng vật liệu nhẹ, chất lượng cao như gạch bê tông khí chưng áp AAC vẫn còn chiếm tỷ trọng rất khiêm tốn.

Tuy nhiên, chính mức độ thâm nhập thấp này lại mở ra dư địa tăng trưởng rất lớn khi xu hướng sử dụng vật liệu xanh, vật liệu nhẹ và tiết kiệm năng lượng ngày càng được thúc đẩy. Tại nhiều quốc gia phát triển, các sản phẩm AAC/ALC đã được ứng dụng rộng rãi nhờ ưu điểm về trọng lượng nhẹ, khả năng cách âm, cách nhiệt và đáp ứng các yêu cầu ngày càng cao về tiêu chuẩn môi trường, an toàn công trình.

Trong bối cảnh Chính phủ đang thúc đẩy phát triển VLXD không nung và kinh tế tuần hoàn, quá trình chuyển đổi từ vật liệu truyền thống sang vật liệu xanh được kỳ vọng sẽ diễn ra mạnh mẽ hơn trong dài hạn. Với vị thế là một trong những doanh nghiệp tiên phong, SCL đã xây dựng hệ sinh thái VLXD xanh tương đối hoàn chỉnh với các cụm sản xuất tại Hải Dương và Bình Thuận. Cùng với các dự án mở rộng công suất tới đây, sẽ giúp SCL gia tăng năng lực cung ứng, hoàn thiện hệ sinh thái sản phẩm và tạo nền tảng tăng trưởng khi thị trường VLXD xanh bước vào giai đoạn phát triển mạnh hơn.

*** Động lực tăng trưởng đang phụ thuộc vào kênh B2B và hệ sinh thái khách hàng lớn

Hiện nay, SCL vẫn đang tập trung chủ yếu vào kênh bán hàng dự án (B2B), với nhóm khách hàng trọng tâm là các chủ đầu tư bất động sản, tổng thầu xây dựng và các dự án có quy mô lớn. Đây là định hướng phù hợp với lợi thế cạnh tranh cốt lõi của doanh nghiệp khi SCL sở hữu hệ sinh thái sản phẩm xanh, năng lực sản xuất khá lớn, nguồn cung ổn định và chất lượng sản phẩm được kiểm soát chặt chẽ. Việc tập trung vào kênh B2B giúp doanh nghiệp nhanh chóng mở rộng sản lượng tiêu thụ, gia tăng độ phủ trên thị trường và duy trì đà tăng trưởng trong những năm gần đây.

Trong dài hạn, việc mở rộng sang kênh dân dụng (B2C) có thể mở ra dư địa tăng trưởng lớn hơn nhờ quy mô thị trường rộng và nhu cầu sử dụng vật liệu xây dựng không nung ngày càng được quan tâm. Tuy nhiên, đây sẽ là một quá trình cần nhiều thời gian khi người tiêu dùng hiện vẫn có thói quen sử dụng gạch đất nung truyền thống do chi phí đầu tư ban đầu thấp hơn, đội ngũ thợ xây đã quen với phương pháp thi công hiện hữu và hệ thống phân phối VLXD truyền thống đã được hình thành trong thời gian dài. Vì vậy, việc thay đổi thói quen tiêu dùng và xây dựng mạng lưới phân phối dân dụng sẽ là bài toán dài hạn đối với SCL.

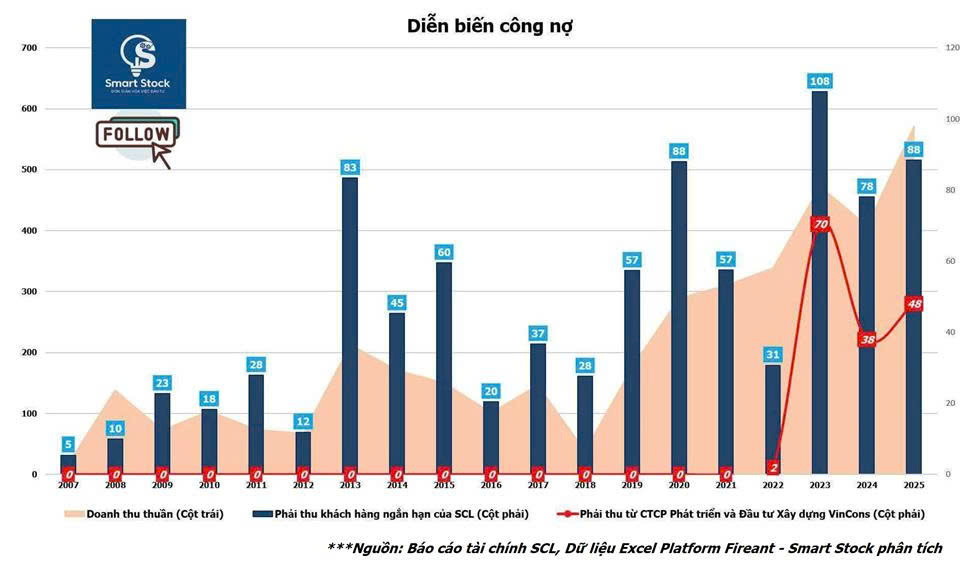

Quay trở lại kênh B2B, sản phẩm của SCL đang ngày càng được nhiều khách hàng và đối tác lớn tin tưởng lựa chọn, trong đó nổi bật là hệ sinh thái Vingroup với VinCons là một trong những đối tác tiêu thụ quan trọng. Diễn biến khoản phải thu từ VinCons trong những năm qua cho thấy mối quan hệ hợp tác giữa hai bên có tính liên tục, gắn với nhu cầu sử dụng vật liệu cho các dự án quy mô lớn. Cụ thể, phải thu từ VinCons chiếm khoảng 65% tổng phải thu khách hàng ngắn hạn năm 2023, 49% năm 2024 à 55% tại cuối năm 2025. Đây là một trong những yếu tố hỗ trợ quan trọng giúp SCL bùng nổ về mặt sản lượng tiêu thụ.

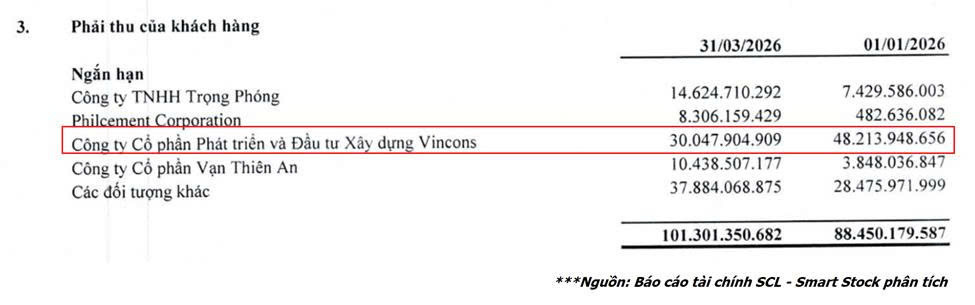

Tại cuối Q1/2026, tổng phải thu khách hàng ngắn hạn của SCL tiếp tục tăng lên 101,3 tỷ đồng, trong khi khoản phải thu từ VinCons ghi nhận khoảng 30 tỷ đồng, tương đương 30% tổng phải thu khách hàng. Tỷ trọng này đã giảm đáng kể so với các năm trước, tuy nhiên VinCons vẫn là một trong những khách hàng quan trọng bậc nhất của SCL. Với dữ liệu tại một thời điểm, chưa thể kết luận đây là sự thay đổi mang tính xu hướng dài hạn. Trong quá trình mở rộng quy mô hoạt động, nhà đầu tư cần tiếp tục theo dõi khả năng SCL duy trì mối quan hệ với các khách hàng lớn hiện hữu, đồng thời hạn chế rủi ro doanh nghiệp chỉ có ý định tập trung vào một nhóm khách hàng.

*** Chu kỳ mở rộng năng lực sản xuất đang tăng tốc rõ nét

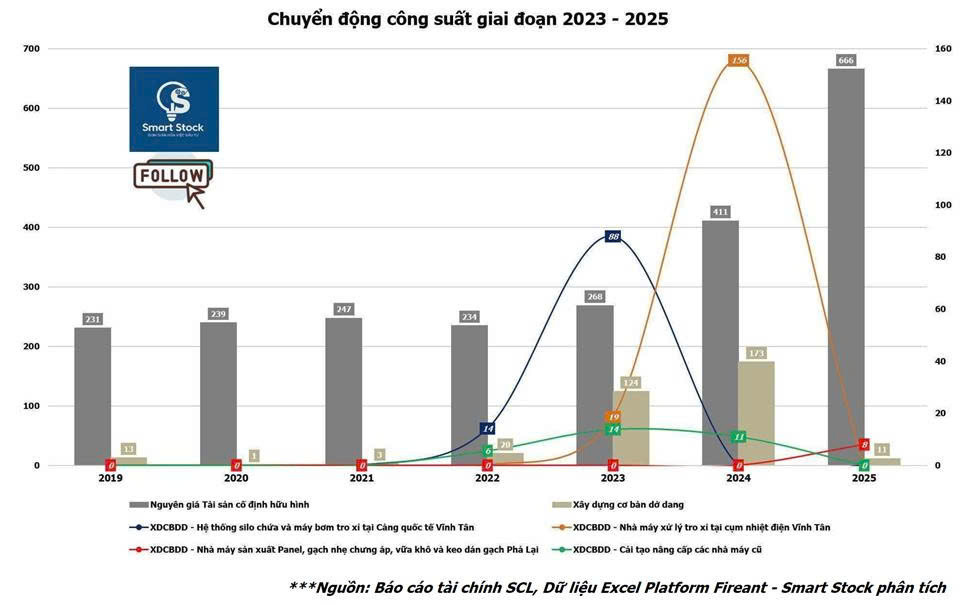

Trong 2 năm qua, SCL đã đẩy mạnh đầu tư mở rộng năng lực sản xuất khi giá trị tài sản cố định tăng khoảng 400 tỷ đồng. Trước hết, doanh nghiệp đầu tư khoảng 50 tỷ đồng để nâng cấp cụm nhà máy hiện hữu tại Hải Dương, qua đó nâng cao năng lực sản xuất và tối ưu hoạt động vận hành. Đồng thời, SCL đầu tư khoảng 350 tỷ đồng vào cụm nhà máy tại Vĩnh Tân, bao gồm hệ thống silo chứa và xuất hàng tro bay tại Cảng Vĩnh Tân (~120 tỷ đồng) và Nhà máy phân tách, xử lý tro xỉ Vĩnh Tân (~230 tỷ đồng). Đây là bước đi quan trọng giúp doanh nghiệp mở rộng hiện diện tại thị trường phía Nam, đồng thời đặt nền móng cho chiến lược phát triển hệ sinh thái VLXD xanh trong trung và dài hạn.

Tiếp nối quá trình mở rộng đó, SCL đang triển khai Dự án “Nhà máy sản xuất Panel, gạch AAC, tấm panel ALC, vữa khô và keo dán gạch Phả Lại” với tổng mức đầu tư khoảng 263 tỷ đồng, trong đó BIDV tài trợ khoảng 70% vốn vay. Điểm nhấn của dự án là việc SCL ký kết và nhập khẩu dây chuyền trực tiếp từ Anhui Keda Industrial Co., Ltd. Keda – một trong những tập đoàn chế tạo thiết bị gốc (OEM) hàng đầu thế giới về dây chuyền sản xuất AAC và ALC tự động hóa. Việc hợp tác trực tiếp với nhà cung cấp thiết bị giúp doanh nghiệp tối ưu chi phí đầu tư, đồng thời tiếp cận công nghệ sản xuất hiện đại phục vụ chiến lược phát triển dài hạn.

Tiến độ dự án cũng được phản ánh khá rõ trên BCTC thông qua các khoản mục đầu tư. Khoản trả trước cho Anhui Keda để thanh toán theo tiến độ nhập khẩu máy móc tăng từ 30 tỷ đồng cuối năm 2025 lên gần 54 tỷ đồng vào cuối Q1/2026. Cùng với đó, chi phí xây dựng cơ bản dở dang của dự án Phả Lại cũng tăng từ khoảng 8 tỷ đồng lên gần 32 tỷ đồng vào cuối Q1/2026. Diễn biến này cho thấy doanh nghiệp đang tích cực giải ngân để triển khai dự án theo kế hoạch, hướng tới đẩy mạnh công suất các sản phẩm AAC và ALC ngay trong năm 2026.

*** Hiệu quả sinh lời cải thiện nhưng áp lực thanh khoản cần được quan sát

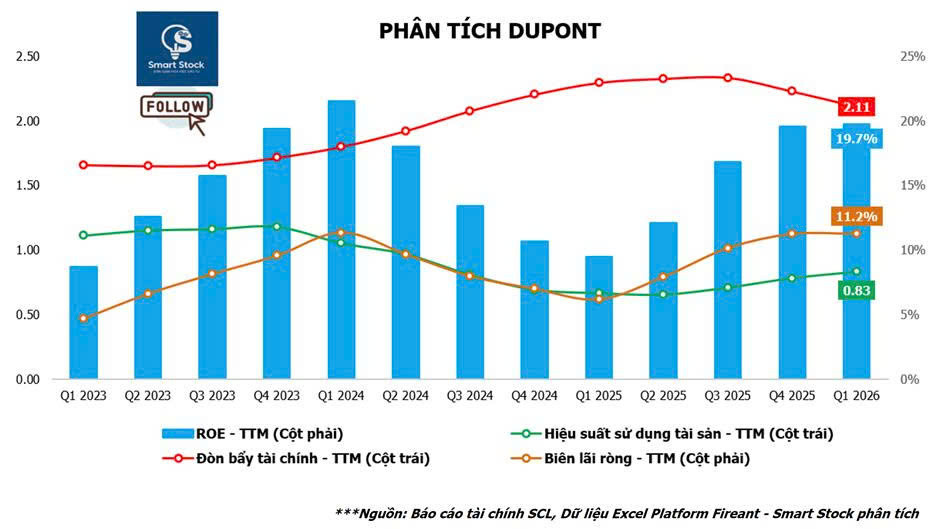

Bóc tách theo mô hình DuPont cho thấy ROE của SCL đang có sự cải thiện tích cực, với động lực đến từ hiệu quả hoạt động kinh doanh và khả năng tạo lợi nhuận tốt hơn. Kết thúc Q1/2026, ROE trượt 12 tháng (TTM) của doanh nghiệp đạt 19,7%, được hỗ trợ bởi hiệu suất sử dụng tài sản đạt 0,83 lần và biên lợi nhuận ròng đạt 11,2%. Bên cạnh đó, đòn bẩy tài chính có xu hướng giảm dần, cho thấy doanh nghiệp đang có chủ ý từng bước cân bằng việc sử dụng nợ để duy trì hiệu quả sinh lời.

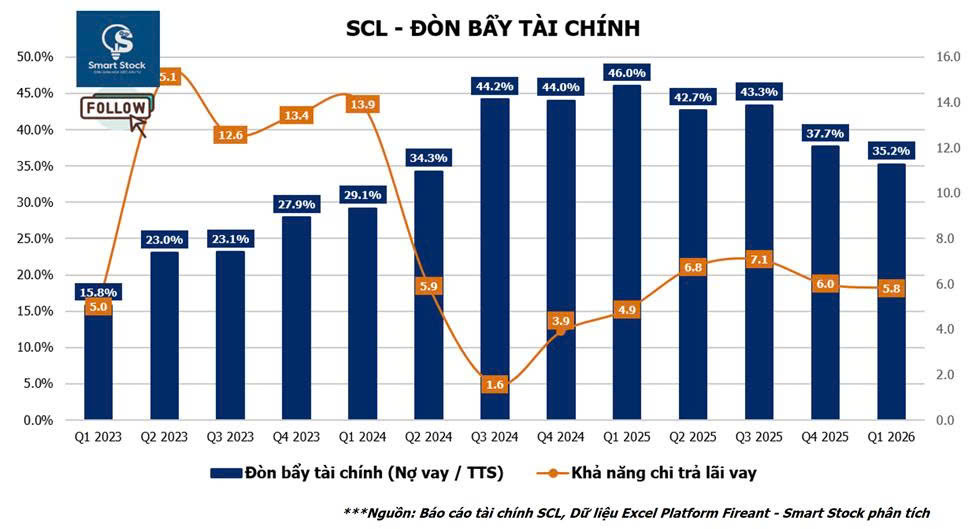

Xét về cấu trúc vốn, tỷ lệ Nợ vay/Tổng tài sản của SCL đã giảm xuống mức 35,2% trong Q1/2026, thấp hơn đáng kể so với mức 46,0% tại Q1/2025. Mặc dù dư nợ vay vẫn đang đóng vai trò quan trọng trong việc tài trợ cho quá trình đầu tư mở rộng năng lực sản xuất, khả năng chi trả lãi vay của doanh nghiệp vẫn đang duy trì ở mức tích cực. Cụ thể, hệ số khả năng thanh toán lãi vay (EBIT/lãi vay) đạt 5,8 lần cuối Q1/2026, cho thấy lợi nhuận từ hoạt động kinh doanh hiện tại vẫn tạo ra mức độ bao phủ tốt đối với chi phí tài chính, giúp SCL có thêm dư địa trong quá trình triển khai các dự án đầu tư.

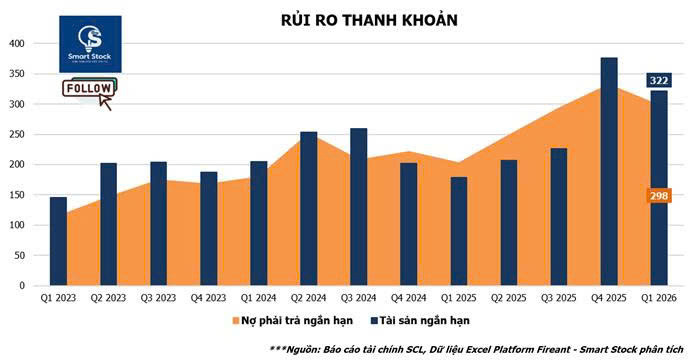

Bên cạnh những tín hiệu tích cực về khả năng sinh lời và cơ cấu vốn, nhà đầu tư cần tiếp tục theo dõi khả năng cân đối thanh khoản của SCL, đặc biệt trong giai đoạn doanh nghiệp đẩy mạnh mở rộng sản xuất. Trong nhiều kỳ gần đây, hệ số thanh toán ngắn hạn của SCL thường xuyên duy trì quanh mức 1 lần, khi tài sản ngắn hạn thường chỉ vừa đủ để đáp ứng các nghĩa vụ nợ ngắn hạn (thậm chí có những lúc thiếu hụt). Tại Q1/2026, tài sản ngắn hạn đạt 322 tỷ đồng, trong khi nợ phải trả ngắn hạn ở mức 298 tỷ đồng, tương ứng hệ số thanh toán ngắn hạn khoảng 1,1 lần. Đây là mức cần được quan sát đối với một doanh nghiệp sản xuất đang trong chu kỳ tăng trưởng, đặc biệt khi một phần đáng kể tài sản ngắn hạn của doanh nghiệp nằm ở các khoản phải thu khách hàng và trả trước cho người bán/đối tác.

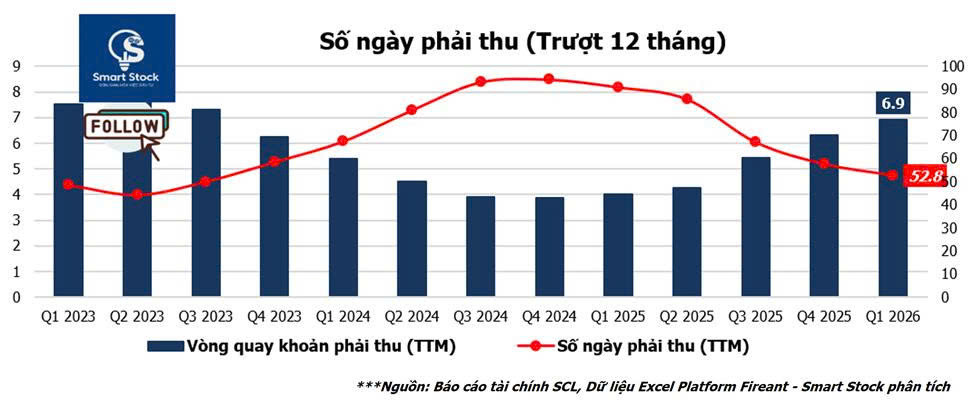

Mặc dù tài sản ngắn hạn của doanh nghiệp nằm ở các khoản phải thu như đã nêu trên, điểm tích cực là hiệu quả quản lý vốn lưu động của SCL đang có sự cải thiện rõ rệt. Vòng quay khoản phải thu trượt 12 tháng (TTM) tăng lên 6,9 vòng, tương ứng số ngày thu tiền bình quân giảm xuống khoảng 52,8 ngày trong Q1/2026, thấp hơn đáng kể so với mức trên 90 ngày tại giai đoạn năm 2024 – 2025. Việc cải thiện tốc độ thu hồi công nợ giúp doanh nghiệp nâng cao hiệu quả sử dụng vốn lưu động, đồng thời tạo thêm bộ đệm hỗ trợ dòng tiền cũng như khả năng thanh khoản trong quá trình mở rộng quy mô hoạt động.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Chúng tôi cập nhật định giá và vị thế mua/bán cổ phiếu SCL nhanh nhất TẠI ĐÂY