(1) Lĩnh vực truyền tải điện

Bối cảnh: Cơ sở hạ tầng truyền tải điện của Việt Nam đang bước vào giai đoạn tăng tốc nhanh chóng, thể hiện qua việc hoàn thành 8 dự án điện trọng điểm ở miền Nam Việt Nam trong Q1/2026. Các dự án này chủ yếu mở rộng mạng lưới 500 kV và 220 kV, cải thiện dòng điện từ các trung tâm sản xuất đến các trung tâm tiêu thụ chính. Các phát triển trọng tâm bao gồm: (1) Nâng cấp hệ thống truyền tải xương sống Bắc-Nam; (2) Xây dựng các trạm biến áp và đường dây truyền tải mới trên khắp các tỉnh công nghiệp như Đồng Nai, Bình Dương và Bà Rịa-Vũng Tàu.

>>> PC1 sẽ được hưởng lợi đáng kể, nhờ vào năng lực thực hiện các dự án truyền tải phức tạp và khả năng độc quyền trong sản xuất cột thép cho đường dây truyền tải 500 kV, giúp công ty có vị thế tốt để nắm bắt cả các cơ hội EPC (thiết kế, mua sắm và xây dựng) và cung cấp thiết bị.

Lợi thế cạnh tranh: Với thời gian thực hiện eo hẹp và độ phức tạp ngày càng tăng của các dự án truyền tải, PC1 có vị thế tốt để tập trung chọn lọc vào các phân khúc có giá trị cao, đòi hỏi kỹ thuật cao, đặc biệt là kỹ thuật và xây dựng (E&C), vốn thường mang lại lợi nhuận cao hơn. Bằng cách ưu tiên các dự án 500 kV phức tạp và các phạm vi chuyên biệt mà PC1 có lợi thế cạnh tranh rõ ràng, giúp PC1 có thể nâng cao lợi nhuận và nắm bắt được những cơ hội hấp dẫn nhất trong sự bùng nổ cơ sở hạ tầng hiện nay.

Nhìn lại quá khứ, Năm 2025, PC1 đạt doanh thu mảng EPC 6.698 tỷ đồng (tăng 82% so với năm trước và chiếm 51% cơ cấu doanh thu). Kết quả hoạt động mạnh mẽ này phản ánh (1) sự phù hợp với sự phát triển nhanh chóng của cơ sở hạ tầng truyền tải điện cùng với lượng đơn đặt hàng (Backlog) kỷ lục hơn 8.250 tỷ đồng (tính đến Q4/2025), chủ yếu đến từ các dự án triển khai theo Quy hoạch QHĐ8 ự kiến sẽ được thực hiện trong giai đoạn 2026-2030, và (2) sự chuyển dịch chiến lược sang các dự án xây dựng (E&C) có giá trị cao hơn, như đường dây truyền tải 500 kV và các hợp đồng EPC chuyên biệt, thay vì các công việc mua sắm có tỷ suất lợi nhuận thấp hơn. Thể hiện ở các dự án có quy mô lớn, yêu cầu kỹ thuật phức tạp như đường dây 500 kV Lào Cai-Vĩnh Yên và cáp ngầm truyền tải điện ra Côn Đảo – Phân khúc có tỷ suất lợi nhuận cao hơn và tạo rào cản gia nhập ngành cao hơn.

2. Lĩnh vực sản năng lượng điện

Hiện tại, PC1 đang theo đuổi một dự án điện gió ngoài khơi – xu hướng ngành dự kiến sẽ được đẩy mạnh trong thời gian ngắn sắp tới, với tiến độ đàm phán được báo cáo là tích cực. Điều này giúp đa dạng hóa các động lực tăng trưởng của PC1 và củng cố vị thế của công ty trong cả lĩnh vực cơ sở hạ tầng lưới điện và phát triển năng lượng tái tạo.

Tính đến cuối năm 2025, Mảng sản xuất điện của PC1 tiếp tục mang lại dòng tiền ổn định, đóng góp khoảng 14% cơ cấu doanh thu. Được hỗ trợ bởi danh mục đầu tư đa dạng. 2 dự án thủy điện. Dự án Bảo Lạc A (30 MW) và Thượng Hà (13 MW) hiện đang được xây dựng và dự kiến sẽ đi vào hoạt động thương mại lần lượt vào T6/2026, và T11/2026.

Đồng thời, PC1 đang phát triển dự án điện mặt trời nổi Trung Thu (Điện Biên), hiện đang trong giai đoạn nghiên cứu khả thi. Dự kiến sẽ khởi công năm 2026 và hoàn thành vào cuối năm 2026 hoặc đầu năm 2027. Đặc biệt, dự án này dự kiến tích hợp hệ thống lưu trữ năng lượng pin (BESS) giúp tăng khả năng điều chỉnh sản lượng và cải thiện hiệu quả tổng thể của hệ thống.

Ngoài ra, PC1 đang nghiên cứu tham gia chương trình thí điểm DPPA của Việt Nam, cho phép bán điện trực tiếp cho các khách hàng lớn với giá thỏa thuận. Với chính sách này, đây sẽ là một hướng đi tiềm năng cho dự án điện mặt trời nổi khi khung pháp lý được hoàn thiện.

3. Sản xuất công nghiệp (Đóng góp 11% trong cơ cấu doanh thu): Sản xuất cột thép độc quyền

Mảng sản xuất công nghiệp của PC1 với sản phẩm đặc biệt là cột thép đơn đang nổi lên như một trụ cột tăng trưởng quan trọng được thúc đẩy bởi nhu cầu mạnh mẽ từ việc mở rộng cơ sở hạ tầng truyền tải. Hiện tại, công ty đang vận hành 2 nhà máy với tổng công suất khoảng 70.000 tấn/năm (Đông Anh: 50.000 tấn; Thái Nguyên: 20.000 tấn). Sản phẩm của PC1 đã có sức hút mạnh mẽ sau khi triển khai thành công các cột thép đơn dạng ống trong các dự án lớn như đường dây truyền tải 500 kV Quảng Trạch – Phố Nội, được hỗ trợ bởi việc chuyển giao công nghệ và năng lực thiết kế từ Nhật Bản trước đó.

Để đáp ứng nhu cầu ngày càng tăng, PC1 đang đầu tư vào 1 nhà máy tại Thái Nguyên với công suất tối đa 40.000 tấn/năm, nâng tổng công suất lắp đặt của cả ba nhà máy lên khoảng 110.000 tấn/năm. Việc mở rộng này phù hợp với triển vọng nhu cầu mạnh mẽ theo QHĐ 8 với sản phẩm cột thép ống đơn cho lại hiệu suất và hiệu quả chi phí tốt hơn so với các tháp giàn truyền thống, dự kiến sẽ được sử dụng rộng rãi hơn. Đáng chú ý, PC1 hiện là nhà sản xuất trong nước duy nhất có khả năng sản xuất các cấu trúc này với quy mô lớn, tạo ra lợi thế cạnh tranh mạnh mẽ do không có đối thủ cạnh tranh trong nước.

Bên cạnh các cột thép đơn, PC1 tiếp tục sản xuất các kết cấu thép truyền thống. Mặc dù hoạt động xuất khẩu vẫn còn hạn chế nhưng hiện PC1 đang tìm cách thâm nhập vào các thị trường mới như Úc, nơi nhu cầu về các nhà cung cấp thay thế đang tăng lên, có khả năng mở ra thêm các cơ hội tăng trưởng cho mảng sản xuất công nghiệp này.

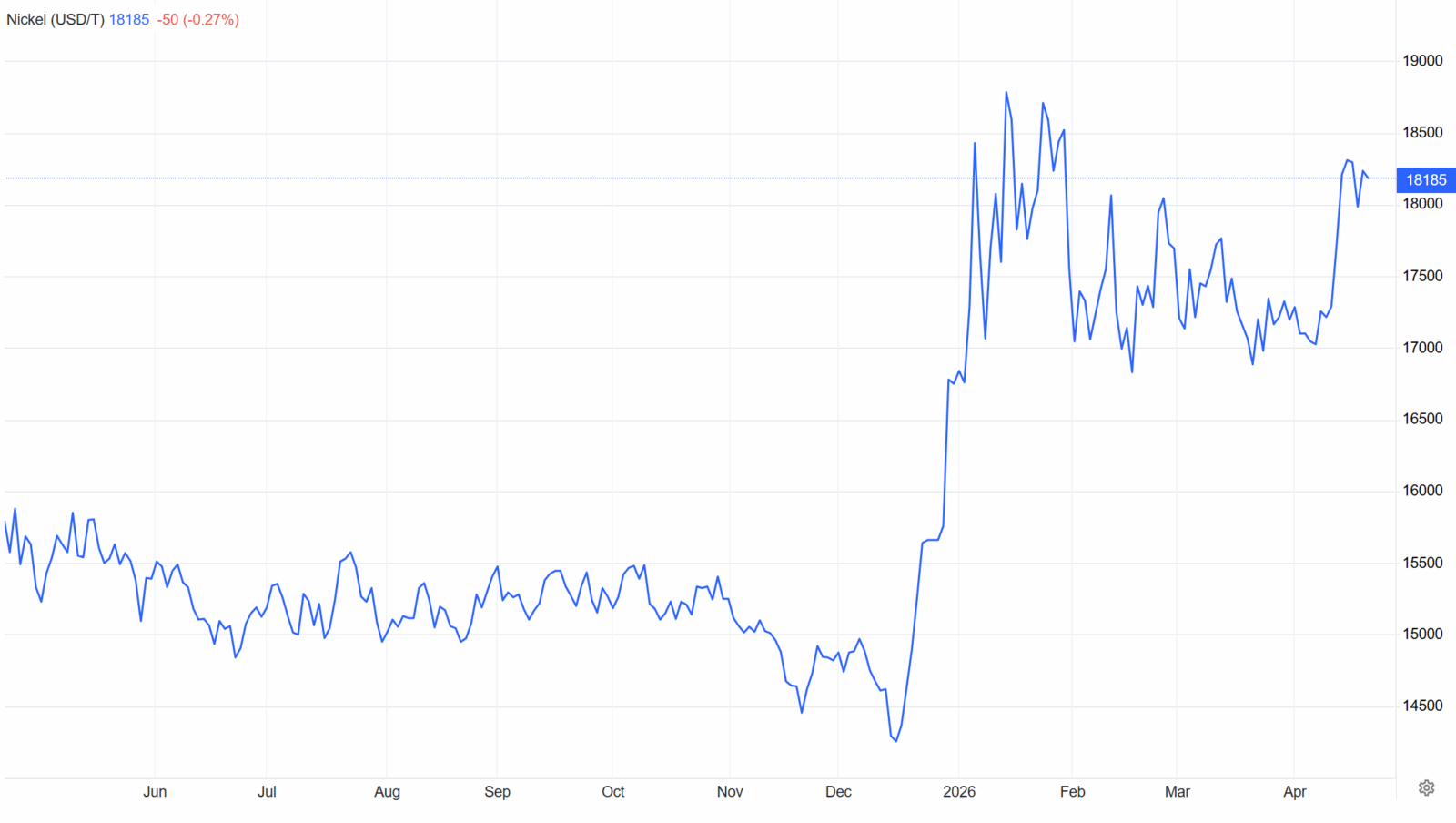

4.Khai thác khoáng sản (Đóng góp 9% trong cơ cấu doanh thu): Tiềm năng tăng giá đối với quặng niken

Bối cảnh: Quyết định của Indonesia giảm hạn ngạch sản xuất quặng niken năm 2026 xuống còn 260-270 triệu tấn (so với 379 triệu tấn năm 2025) phản ánh sự thay đổi chính sách rộng hơn hướng tới kiểm soát nguồn cung chặt chẽ hơn và chú trọng hơn vào chế biến hạ nguồn. Là một nhân tố quan trọng trong chuỗi cung ứng xe điện toàn cầu, Indonesia đang cân bằng giữa nhu cầu ngăn ngừa tình trạng dư cung và đảm bảo đủ nguyên liệu cho ngành công nghiệp lọc dầu trong nước. Đồng thời, việc áp thuế xuất khẩu đối với các lô hàng niken dự kiến sẽ tiếp tục thắt chặt nguồn cung toàn cầu và hỗ trợ giá cao hơn, khi quốc gia này ưu tiên chế biến gia tăng giá trị hơn là xuất khẩu nguyên liệu thô.

Trong bối cảnh này, mảng khai thác mỏ của PC1 có vị thế tốt để hưởng lợi từ môi trường giá cả thuận lợi hơn. Năm 2026, PC1 đặt mục tiêu xuất khẩu 53.500 tấn quặng niken đã qua chế biến (giảm 3% so với năm trước), với doanh thu dự kiến vượt quá 1.300 tỷ đồng (tương ứng với mức tăng khoảng 17% giá bán bình quân). Cho thấy doanh nghiệp đang đánh giá khá sát về bối cảnh của mảng kinh doanh này, đặc biệt khi mảng khai khoáng này PC1 đang dẫn đầu về biên lợi nhuận cao nhất ~30% so với mức trung bình thế giới ở 25%.

5.Mảng Bất động sản (Đóng góp 6% trong cơ cấu doanh thu):

Mảng bất động sản của PC1 dự kiến sẽ có triển vọng rõ ràng hơn trong vài năm tới. Công ty sự kiến sẽ hoàn tất việc ghi nhận 50% dự án Tháp Vàng còn lại (~700 tỷ đồng) trong 2026. Ngoài ra, PC1 đã hoàn tất thoái vốn khỏi dự án CT2 trong Q1/2026 và thu về lợi nhuận ước tính khoảng 120 tỷ đồng (chi phí 300 tỷ đồng so với giá trị thoái vốn 420 tỷ đồng). Công ty cũng đang đẩy mạnh 2 dự án tại Hà Nội, với tổng doanh thu dự kiến khoảng 2.000 tỷ đồng, sẽ được ghi nhận trong năm tài chính 2027-2028.

6. Mảng Bất động sản Khu công nghiệp

Đối với phân khúc khu công nghiệp của PC1, dự án Nomura 2 dự kiến sẽ bắt đầu đóng góp doanh thu từ năm 2027, vì việc xây dựng chỉ mới bắt đầu vào cuối năm 2025 sau khi hoàn tất phần lớn công tác giải phóng mặt bằng. Việc phát triển cơ sở hạ tầng dự kiến sẽ tăng tốc từ đầu năm 2026, với các biên bản ghi nhớ sơ bộ đã được ký kết vào cuối năm 2025. Ban lãnh đạo đặt mục tiêu tỷ lệ lấp đầy khoảng 65% như đã thỏa thuận trong năm tài chính 2026, được coi là mức hòa vốn. Giá cho thuê dự kiến trong khoảng 200-250 USD/m2.

Tổng kết đánh giá: TÍCH CỰC

PC1 đang đứng trước chu kỳ tăng trưởng mạnh nhờ hưởng lợi trực tiếp từ làn sóng đầu tư hạ tầng truyền tải điện theo Quy hoạch điện VIII, với năng lực EPC và vị thế độc quyền sản xuất cột thép tạo lợi thế cạnh tranh rõ rệt. Đồng thời, doanh nghiệp mở rộng sang năng lượng tái tạo (điện gió, thủy điện, điện mặt trời tích hợp BESS) nhằm đa dạng hóa nguồn thu và duy trì dòng tiền ổn định. Các mảng sản xuất công nghiệp và khai khoáng tiếp tục hỗ trợ tăng trưởng với biên lợi nhuận cao, trong khi bất động sản và khu công nghiệp đóng vai trò bổ sung, tạo dư địa tăng trưởng trung hạn.