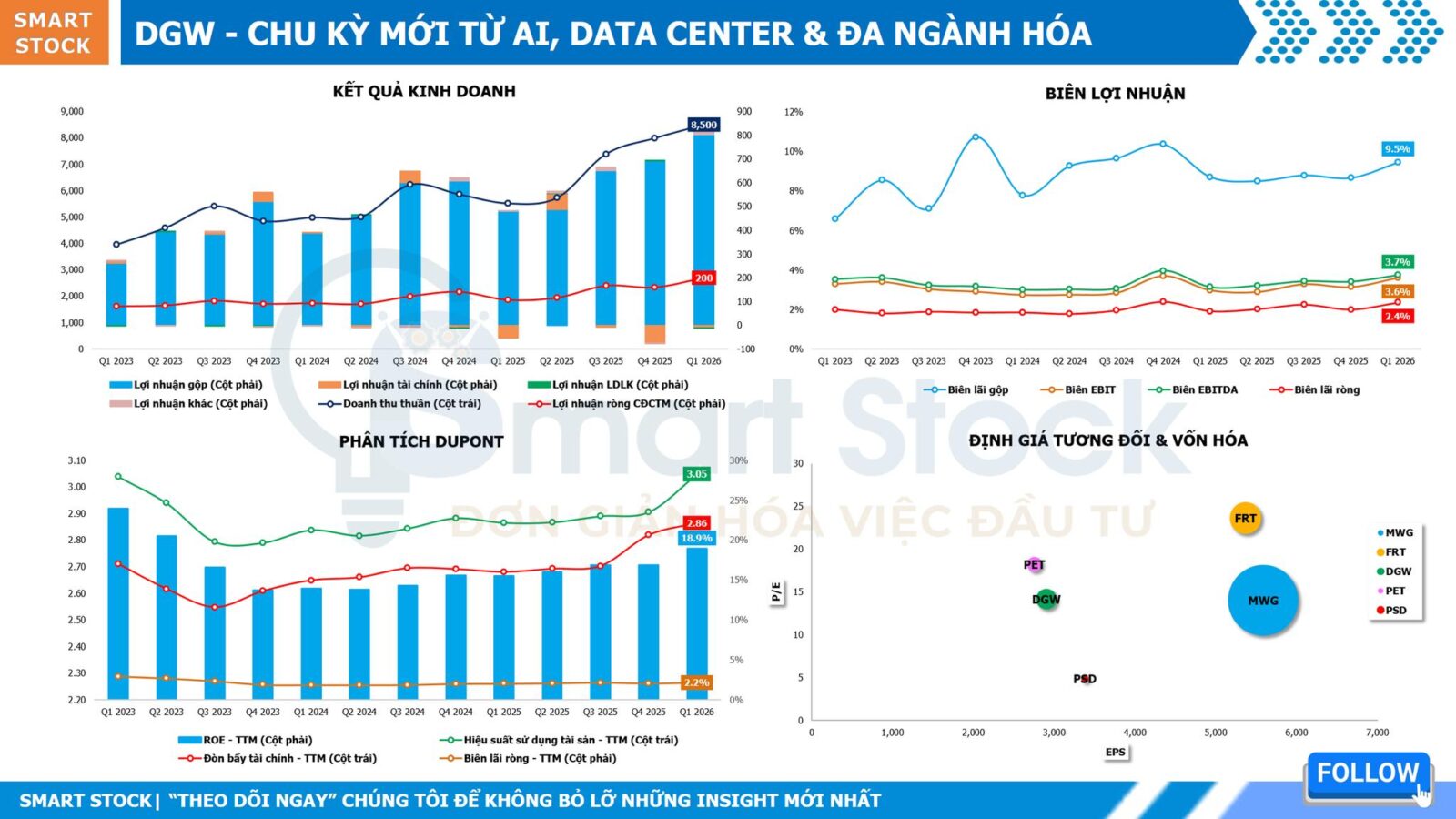

Kết quả kinh doanh Q1/2026 của DGW tiếp tục ghi nhận sự bứt phá ấn tượng. Tuy nhiên, điểm đáng chú ý nhất nằm ở việc doanh nghiệp đang bước vào một chu kỳ tăng trưởng hoàn toàn mới nhờ đồng thời hưởng lợi từ xu hướng AI, chu kỳ thay thế thiết bị công nghệ và chiến lược mở rộng sang các ngành hàng ngoài ICT truyền thống.

Doanh thu thuần Q1/2026 đạt 8.500 tỷ đồng, tăng +54% so với cùng kỳ (YoY). Lợi nhuận ròng thuộc về công ty mẹ đạt 200 tỷ đồng, tăng mạnh +89% YoY. Kết quả này giúp doanh nghiệp hoàn thành 27% kế hoạch doanh thu và 30% kế hoạch lợi nhuận cả năm chỉ sau quý đầu tiên.

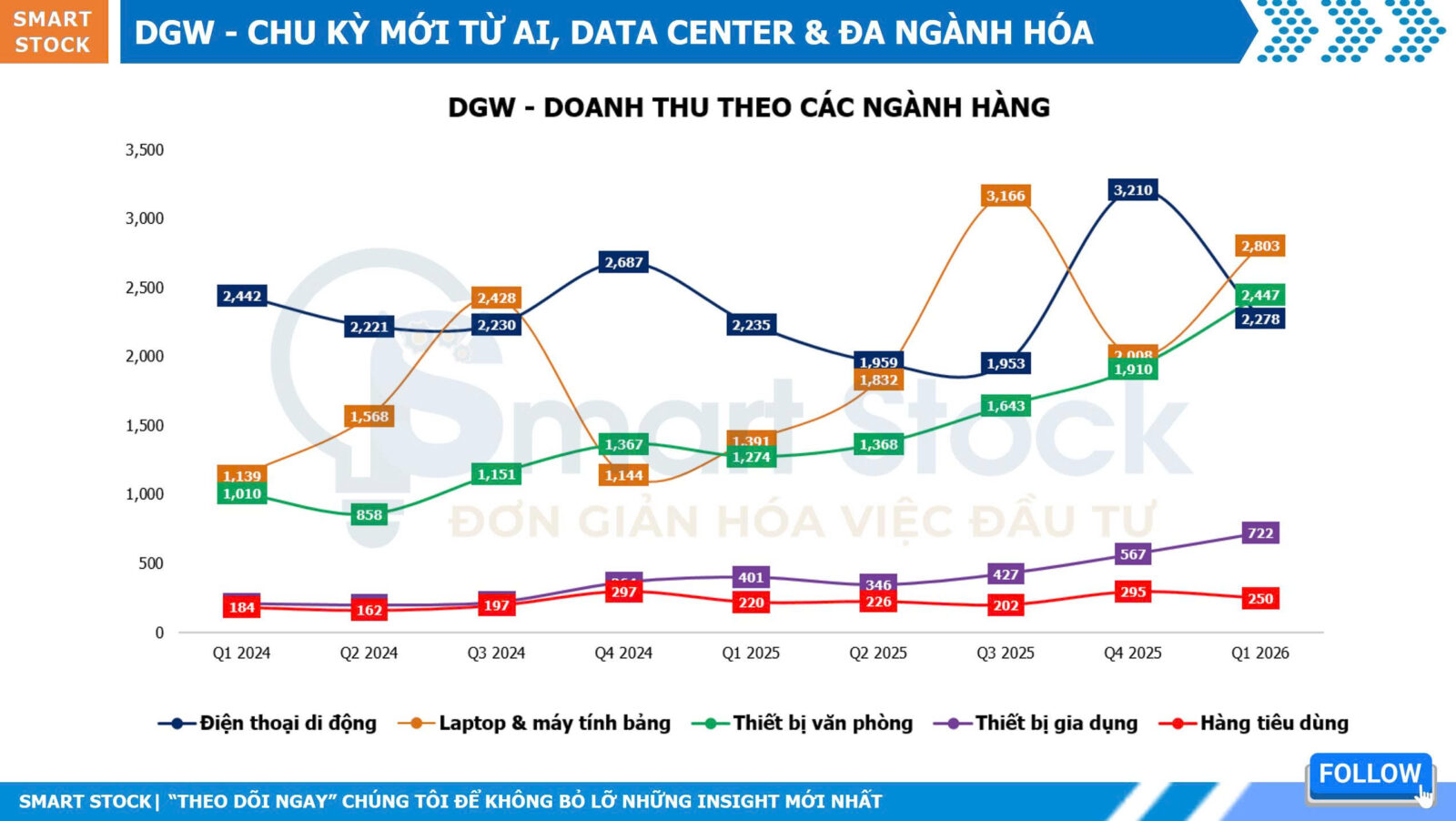

✅ Mảng Laptop & Máy tính bảng: Vươn lên trở thành mảng kinh doanh lớn nhất của DGW với doanh thu 2.803 tỷ đồng (+102% YoY), chiếm 33% tổng doanh thu. Động lực tăng trưởng đến từ chu kỳ thay thế thiết bị sau giai đoạn bùng nổ mua sắm thời Covid, nhu cầu nâng cấp cấu hình phục vụ các ứng dụng AI và xu hướng tăng giá linh kiện toàn cầu (RAM). Không chỉ hưởng lợi từ tăng trưởng sản lượng, doanh nghiệp còn ghi nhận sự cải thiện đáng kể về giá bán bình quân khi mặt bằng giá laptop mới đang được thiết lập ở mức cao hơn trước.

✅ Mảng Thiết bị văn phòng: Lần đầu tiên vươn lên trở thành mảng kinh doanh lớn thứ hai với doanh thu 2.447 tỷ đồng (+92% YoY), chiếm 29% tổng doanh thu. Động lực chính đến từ làn sóng đầu tư trung tâm dữ liệu (Data Center) và hạ tầng AI, kéo theo nhu cầu lớn đối với máy chủ AI, hệ thống lưu trữ dữ liệu và thiết bị mạng chuyên dụng. Với các đối tác thuộc hệ sinh thái NVIDIA như ASUS, Super Micro và H3C… DGW đang sở hữu vị thế thuận lợi để hưởng lợi trực tiếp từ xu hướng này.

✅ Mảng Điện thoại di động: Đạt 2.278 tỷ đồng (+2% YoY), đóng góp khoảng 27% doanh thu. Dù thị trường đang dần bão hòa và cạnh tranh ngày càng gay gắt, đây vẫn là một trong những trụ cột quan trọng của doanh nghiệp. DGW hiện đang mở rộng danh mục sản phẩm thông qua Motorola và hợp tác vận hành cửa hàng trực tuyến cho Huawei nhằm tìm kiếm dư địa tăng trưởng mới.

✅ Mảng Thiết bị gia dụng: Ghi nhận doanh thu 722 tỷ đồng (+80% YoY), chiếm khoảng 8% tổng doanh thu. Điểm nhấn đáng chú ý nhất là World Cup 2026 sẽ diễn ra trong tháng 6-7/2026, sự kiện được kỳ vọng sẽ tạo cú hích mạnh cho nhu cầu nâng cấp TV và các thiết bị giải trí gia đình. Kết hợp cùng xu hướng gia dụng thông minh đang tăng trưởng nhanh, đây có thể trở thành một trong những động lực tăng trưởng nổi bật của DGW trong thời gian tới.

✅ Mảng Hàng tiêu dùng (FMCG): Đạt 250 tỷ đồng (+14% YoY), đóng góp khoảng 3% doanh thu. Việc liên tục mở rộng danh mục sản phẩm và bổ sung đối tác mới tiếp tục củng cố nền tảng phân phối đa ngành, đồng thời giảm sự phụ thuộc vào các nhóm sản phẩm công nghệ truyền thống.

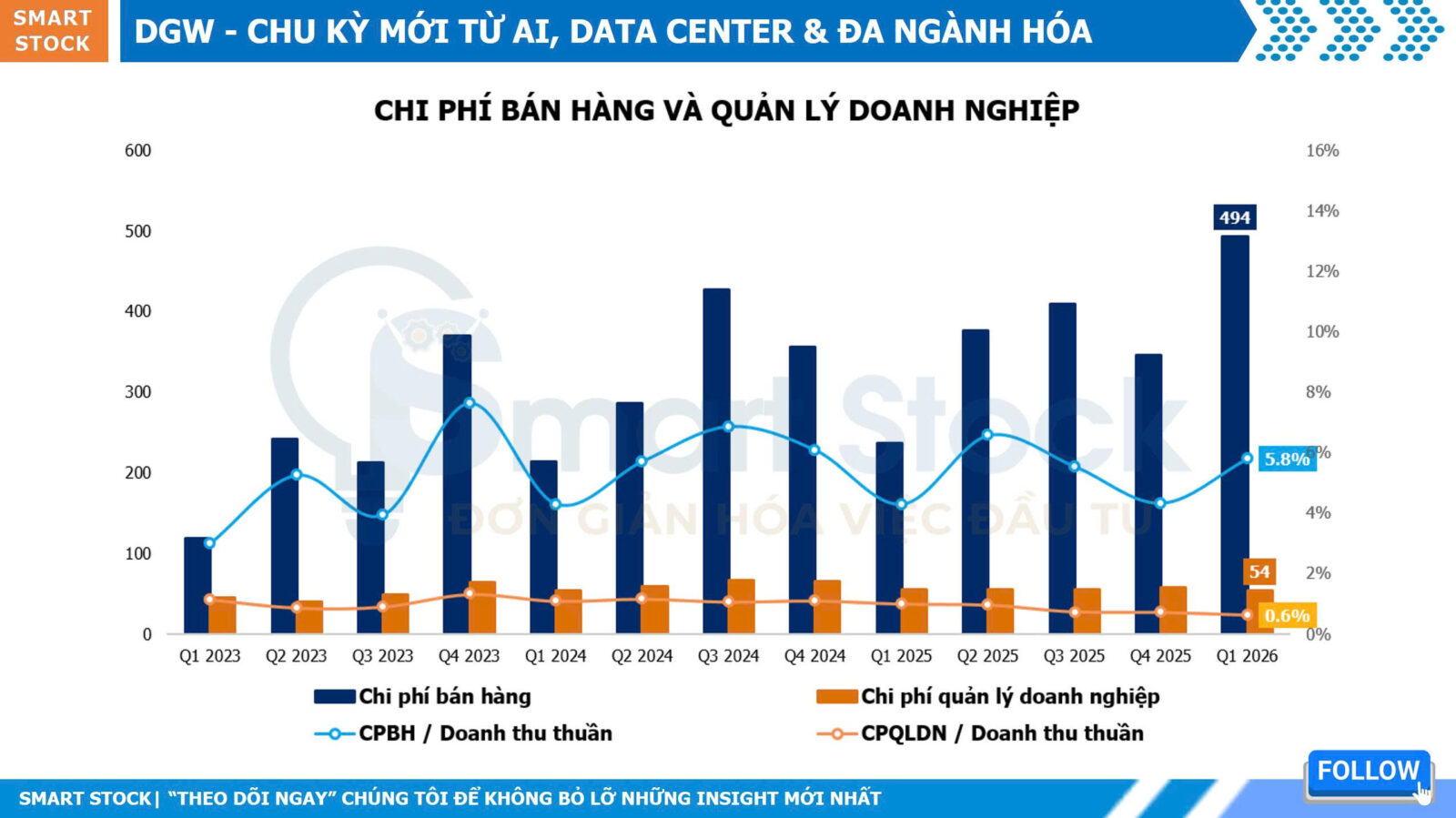

Lợi nhuận gộp Q1/2026 đạt 803 tỷ đồng, tăng +67% YoY. Biên lợi nhuận gộp cải thiện lên 9,5% so với mức 8,7% cùng kỳ nhờ cơ cấu doanh thu dịch chuyển sang các ngành hàng có biên lợi nhuận cao hơn và mặt bằng giá bán ICT duy trì tích cực. Trong khi chi phí bán hàng tăng mạnh để hỗ trợ mở rộng thị trường, doanh nghiệp vẫn kiểm soát tốt chi phí quản lý, giúp chất lượng tăng trưởng lợi nhuận tiếp tục được cải thiện.

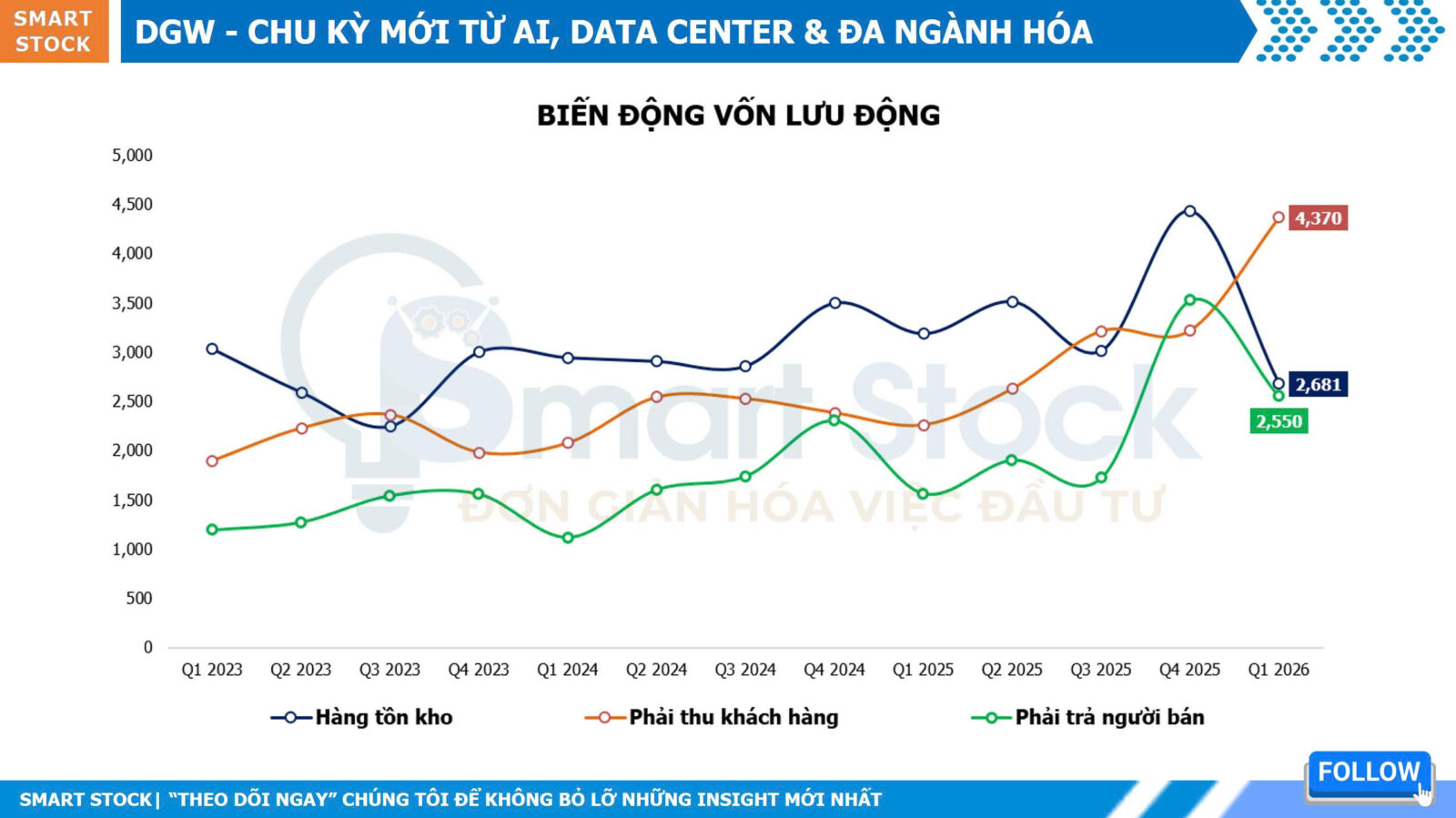

Về bức tranh tài chính, hàng tồn kho giảm mạnh trong kỳ cho thấy doanh nghiệp không theo đuổi chiến lược đầu cơ hàng hóa mà duy trì tồn kho ở mức hợp lý. Khoản phải thu khách hàng tăng nhanh khiến dòng tiền kinh doanh tạm thời âm, phản ánh đặc thù của giai đoạn tăng trưởng cao và mở rộng quy mô bán hàng qua hệ thống đại lý.

Song song với các ngành hàng hiện hữu, DGW đang chuẩn bị động lực tăng trưởng tiếp theo thông qua ngành Automotive với sản phẩm dầu nhớt ô tô, dự kiến bắt đầu đóng góp doanh thu từ Q2/2026. Nếu triển khai thành công, doanh nghiệp có thể tiếp tục mở rộng sang các nhóm sản phẩm như săm lốp, phụ tùng và phụ kiện ô tô, từng bước xây dựng nền tảng phân phối mới bên cạnh các ngành hàng hiện hữu.

Định hướng dài hạn, DGW tiếp tục đẩy mạnh ứng dụng AI vào vận hành nhằm tối ưu hiệu quả kinh doanh. Đồng thời, việc bổ sung các thành viên HĐQT giàu kinh nghiệm từ NutiFood và Mekong Capital được kỳ vọng sẽ hỗ trợ doanh nghiệp trong chiến lược M&A, phát triển thương hiệu riêng (OEM) và mở rộng sang các ngành hàng mới.

Điều đáng chú ý là cơ cấu doanh thu của DGW hiện đã thay đổi đáng kể so với trước đây. Nếu như nhiều năm trước doanh nghiệp phụ thuộc lớn vào Điện thoại di động thì hiện nay Laptop, Thiết bị văn phòng, Gia dụng, FMCG và Automotive đang từng bước hình thành một hệ sinh thái phân phối đa ngành với nhiều động lực tăng trưởng khác nhau. Đây có thể là nền tảng quan trọng giúp DGW duy trì tốc độ tăng trưởng cao trong nhiều năm tới.

Bức tranh tăng trưởng càng trở nên hấp dẫn khi cổ phiếu DGW hiện đang giao dịch với mức P/E forward khoảng 14 lần, thấp hơn đáng kể so với vùng trung bình lịch sử 17-18. Nếu doanh nghiệp tiếp tục hiện thực hóa thành công các động lực tăng trưởng mới từ AI, Data Center và Automotive, dư địa tái định giá trong trung và dài hạn vẫn còn đáng để kỳ vọng.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY