(1) Diễn biến thị trường chung

Phiên giao dịch ghi nhận diễn biến rung lắc trong phiên sáng dưới áp lực điều chỉnh của các cổ phiếu vốn hóa lớn thuộc họ Vingroup và một vài mã ngân hàng trụ cột, lực cầu bắt đáy đã xuất hiện tích cực hơn trong phiên chiều. Đóng cửa, VN-Index ghi nhận tăng nhẹ 5,6 điểm và dừng chân tại mức 1901,1 điểm tái lập mốc tâm lý 1.900 điểm. Mặc dù điểm số giữ được sắc xanh, tuy nhiên thanh khoản toàn thị trường lại cho thấy sự hụt hơi rõ rệt khi giá trị giao dịch trên sàn HOSE chỉ đạt khoảng 21.000 tỷ đồng, sụt giảm gần 25% so với phiên giảm điểm mạnh liền trước. Điều này phản ánh tâm lý thận trọng bao trùm khi dòng tiền lớn hạn chế giải ngân mới khi chỉ số đang tiệm cận vùng đỉnh lịch sử và kỳ đáo hạn phái sinh đang gần kề.

Bên cạnh đó, khối ngoại tiếp tục đóng vai trò tạo cung ngắn hạn khi duy trì đà bán ròng mạnh với giá trị hơn 800 tỷ đồng trên HoSE, tập trung xả hàng tại các cổ phiếu đầu ngành như FPT và VHM, tạo ra áp lực tâm lý nhất định lên các nhà đầu tư nội.

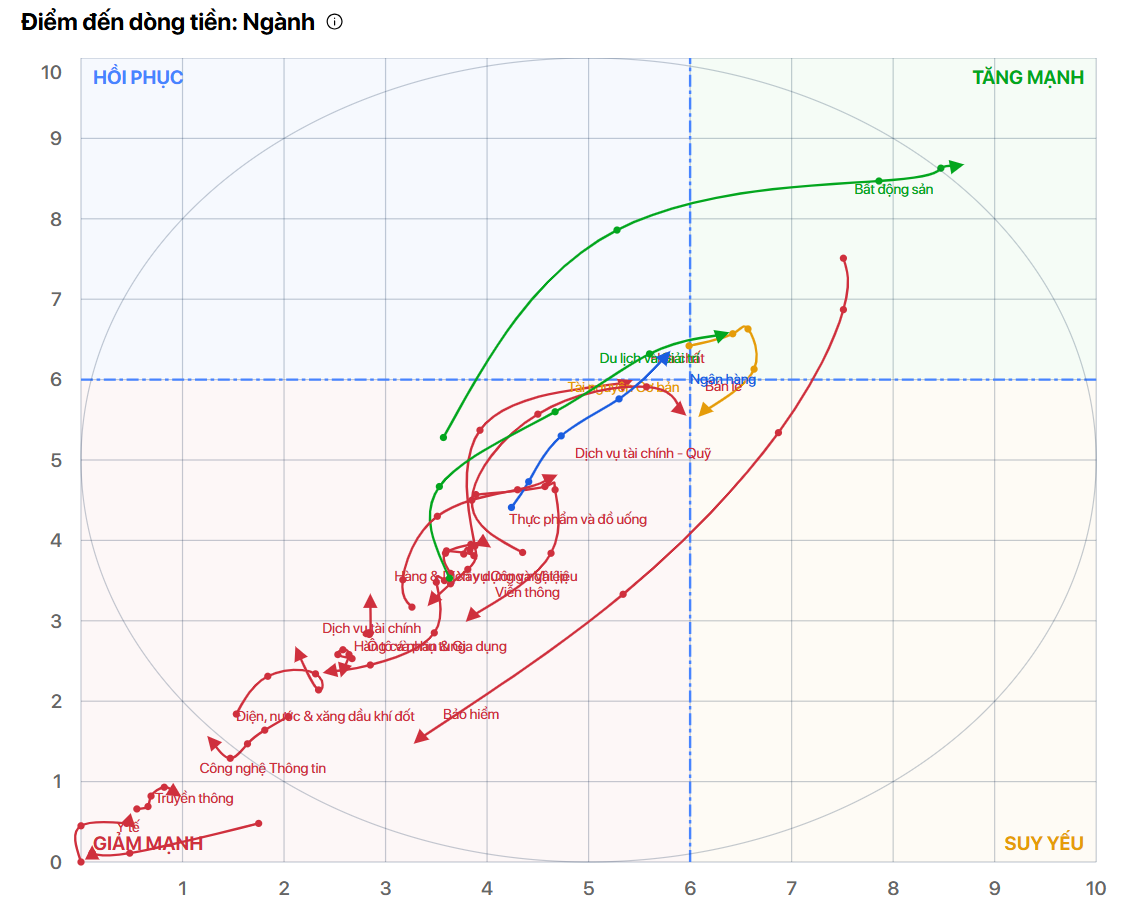

(2) Diễn biến các nhóm ngành: Sự phân hóa dòng tiền tiếp tục diễn ra mạnh mẽ giữa các nhóm ngành

• Nhóm cổ phiếu vốn hóa lớn dù phân hóa nhưng là động lực dẫn dắt chỉ số trở lại trong phiên. Trong đó, nhóm Ngân hàng với điểm sáng thuộc về cổ phiếu STB (+6,4%) là cổ phiếu có diễn biến tích cực nhất trong nhóm và mang lại nhiều điểm số nhất cho VN-Index. Các cổ phiếu khác cũng tăng tốt, gồm GAS (+3,9%), GVR (+4,5%), LPB (+3,2%), PLX (+2,7%), VJC (+2,6%), VRE (+5,5%), HDB (+1,7%),.. qua đó tạo lực đỡ cho thị trường. Ở chiều ngược lại, các cổ phiếu giảm điểm trong nhóm là CTG (-1%), SAB (-1,3%), VCB (-0,7%), HPG (-0,4%), SSI (-0,9%), VHM ( -0,5%), VIC (-0,4%),… tuy nhiên mức giảm không đáng kể.

• Diễn biến này phản ánh sự luân chuyển dòng tiền mang tính tích cực trong nội tại nhóm vốn hóa lớn, khi vai trò dẫn dắt không còn phụ thuộc đơn lẻ vào nhóm Vingroup như các phiên trước. Nếu xu hướng luân chuyển này tiếp tục được duy trì và mở rộng, đây sẽ là tiền đề quan trọng giúp cải thiện độ lan tỏa của dòng tiền và củng cố cho xu hướng tăng bền vững hơn.

• Xét về nhóm ngành, nhóm Bất động sản ghi nhận diễn biến tích cực với nhiều mã tăng điểm tốt khi thu hút được dòng tiền. Điển hình là bộ đôi “nhà Bluemarq Group” với DXG (+3,2%) và DXS tăng trần được hỗ trợ bởi kết quả kinh doanh quý I/2026 vượt kỳ vọng. Ngoài ra, các mã như VPI (+3,2%), VRE (+5,5%), NLG (+1,5%), DIG (+1,4%), IDJ (+5,3%)… cũng ghi nhận diễn biến tích cực. Về mặt vĩ mô, kỳ vọng vào các điều chỉnh trong Luật Đất đai cùng với nỗ lực tháo gỡ vướng mắc pháp lý cho các dự án tồn đọng đang góp phần cải thiện triển vọng trung hạn của ngành, qua đó hỗ trợ tâm lý nhà đầu tư.

• Nhóm Dầu khí cũng duy trì đà tăng tốt với GAS (+3,9%), PLX (+2,7%), BSR (+4,9%), OIL (+2,1%), PVD (+1,6%)… Diễn biến này được hỗ trợ bởi xu hướng giá dầu thế giới, đồng thời việc BSR chính thức được thêm vào rổ VN30 (thay thế DGC từ ngày 13/05) cũng thu hút dòng tiền ngắn hạn.

• Các nhóm tăng tốt khác như Cảng biển ( GMD +2,4%, HAH +2,3%), Cao su (GVR +4,5%, DPR +1,8%), Phân bón ( DCM +1,3%, LAS +1,3%), Khu công nghiệp ( PHR +3,3%, KBC +2,3%), Sản xuất ( BMP +2,2%, GEX +1,2%),…. Cho thấy dòng tiền vẫn duy trì sự luân chuyển và tìm kiếm cơ hội ở các cổ phiếu có câu chuyện riêng, kết quả kinh doanh tích cực.

(3) Góc nhìn kỹ thuật và dòng tiền

Dưới góc nhìn kỹ thuật, việc chỉ số rút chân và đóng cửa trên mốc 1.900 điểm là một tín hiệu khả quan cho thấy ngưỡng hỗ trợ này đang có những phản ứng tốt. Tuy nhiên, đà tăng hiện tại vẫn thiếu đi sự đồng thuận của thanh khoản, cho thấy độ tin cậy của nhịp hồi phục này vẫn cần thêm thời gian để kiểm định cung – cầu. Diễn biến khó lường và ngày càng có tầm ảnh hưởng của sự kiện đáo hạn phái sinh sẽ diễn ra với tuần tới. Theo đó, trong phiên giao dịch tiếp theo, thị trường nhiều khả năng sẽ chưa thể nhanh chóng chuyển sang trạng thái bứt phá mạnh mẽ. Tuy nhiên với khu vực hỗ trợ mạnh và đang được củng cố quanh vùng 1.850 – 1.880 điểm thì những nhịp rung lắc, điều chỉnh được coi là những cơ hội để thị trường hấp thụ nốt áp lực cung ngắn hạn và xác nhận điểm cân bằng mới, xác định xu hướng rõ ràng hơn.

(4) Chiến lược đầu tư

Trong bối cảnh hiện tại, chiến lược phù hợp vẫn là duy trì sự thận trọng, ưu tiên quản trị rủi ro và hạn chế sử dụng đòn bẩy cao. Việc mua đuổi trong các nhịp hồi phục kỹ thuật không được khuyến khích khi dòng tiền chưa thực sự lan tỏa đều khắp các nhóm ngành. Việc giải ngân nên được thực hiện có chọn lọc, ưu tiên các cổ phiếu có nền tích lũy tốt, được dòng tiền hỗ trợ và sở hữu triển vọng tăng trưởng rõ ràng.