Bàn luận về PVS thì có lẽ thị trường cũng đã có khá nhiều phân tích xoay quanh KQKD, backlog khủng dầu khí hay câu chuyện điện gió ngoài khơi. Hôm nay, sau khi cập nhật, Smart Stock muốn chia sẽ về một trong những điểm nhấn đáng chú ý nhất trên BCTC Q1/2026 của PVS – Khoản mục “Dự phòng phải trả – Dự phòng bảo hành công trình xây dựng”.

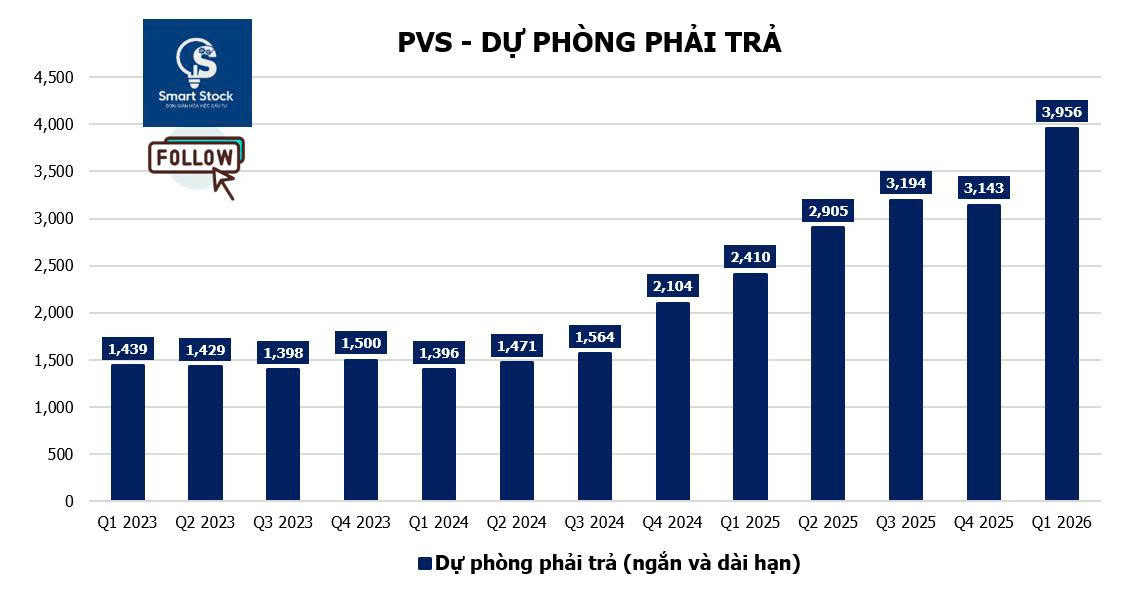

Có những khoản lợi nhuận của PVS đang bị “nén lại” trên Bảng cân đối kế toán mà phần lớn Nhà đầu tư rất ít để ý tới. Và với Chúng tôi, “Dự phòng bảo hành công trình xây dựng” chính là nơi thể hiện điều đó rõ nét nhất trên BCTC của PVS, đồng thời cũng là một mảnh ghép gần như không thể thiếu khi phân tích doanh nghiệp này.

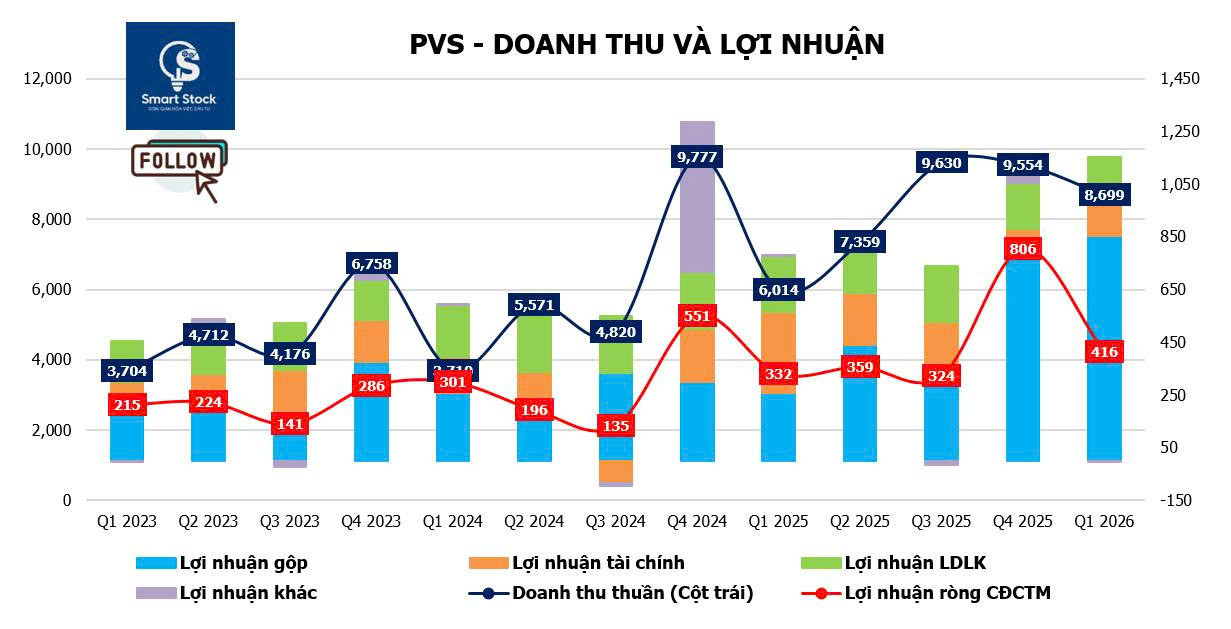

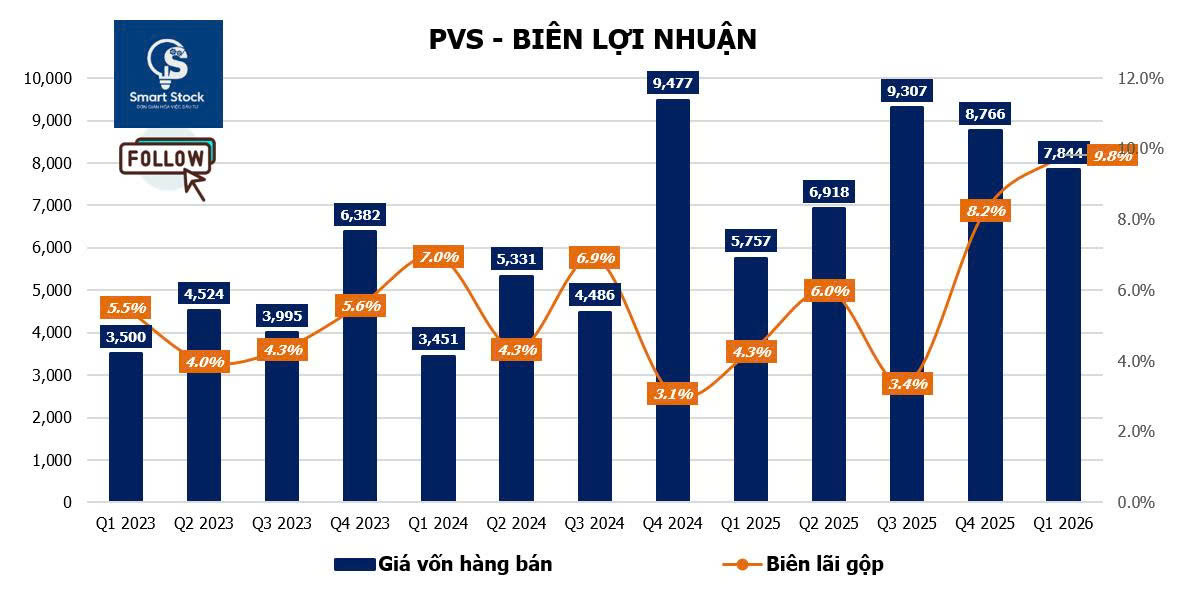

Với PVS, đôi khi biên lợi nhuận gộp thấp trong giai đoạn đầu bàn giao công trình chưa chắc đến từ việc doanh nghiệp làm ăn kém, mà lại phản ánh sự nén lại của lợi nhuận cho một điểm bùng nổ trong tương lai, hoàn toàn phù hợp với quy định và nguyên tắc kế toán hiện hành.

🔴 Trước tiên, Chúng tôi mời Anh/Chị NĐT cùng nhìn lại “luồng” hạch toán dự phòng bảo hành công trình xây dựng. Đây vốn là nguyên tắc thận trọng trong kế toán, nhưng đồng thời cũng có thể được vận dụng như một công cụ điều tiết lợi nhuận rất đáng chú ý đối với các tổng thầu xây dựng lớn nói chung và PVS nói riêng.

❗️ Về bản chất, việc trích lập dự phòng bảo hành là quá trình doanh nghiệp phải cất lại một phần lợi nhuận ngay tại thời điểm bàn giao, để phòng ngừa rủi ro phát sinh lỗi kỹ thuật hay chi phí sửa chữa trong tương lai.

❗️ Về ghi nhận, luồng hạch toán cơ bản và tác động lên BCTC sẽ diễn ra như sau:

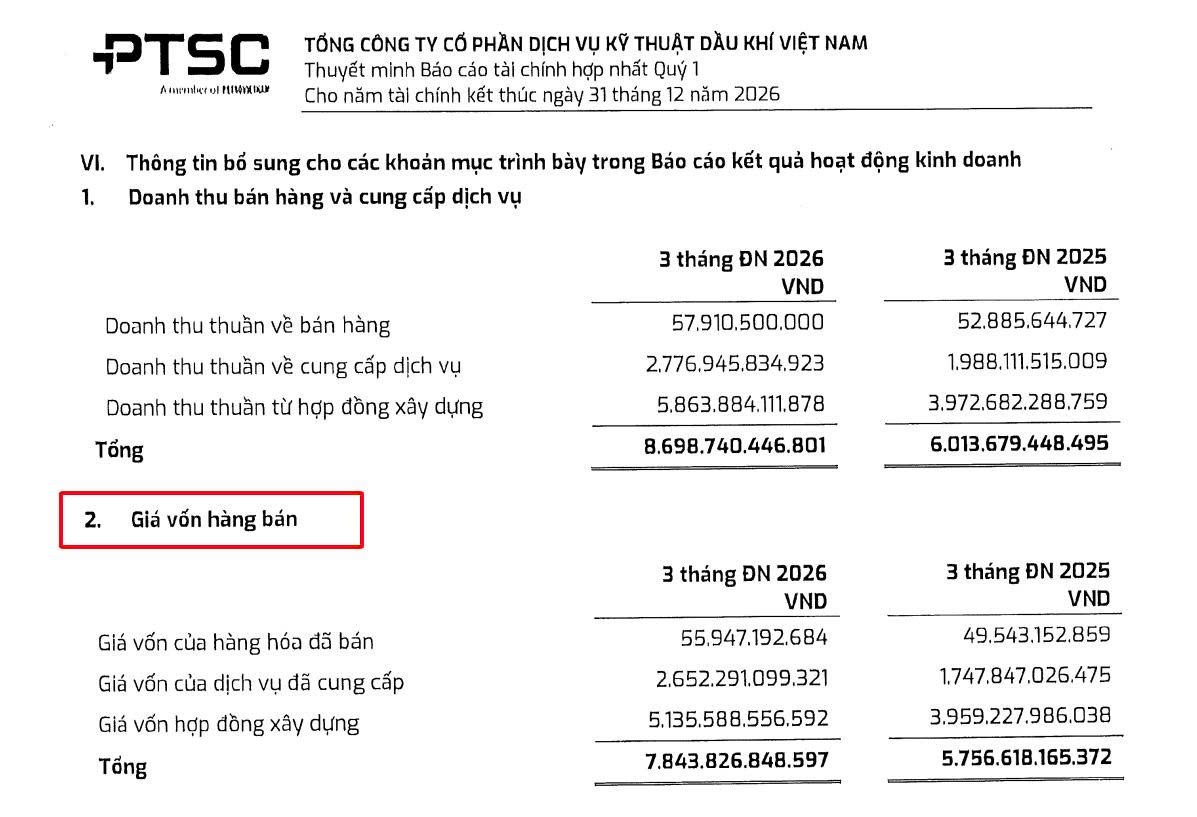

1️⃣ Giai đoạn 1 (Nén lợi nhuận – Xây quỹ) Ngay khi bắt đầu bàn giao công trình, khoản trích lập dự phòng bảo hành sẽ được đưa thẳng vào Giá vốn hàng bán. Tiền thực tế lúc này chưa chi ra và phần đối ứng chi phí sẽ nằm trên Bảng cân đối kế toán ở mục Dự phòng phải trả. Tuy nhiên, về mặt kế toán, việc giá vốn tăng lên sẽ trực tiếp kéo biên lãi gộp của kỳ đó xuống thấp hơn.

2️⃣ Giai đoạn 2 (Bảo hành thực tế – Chi quỹ) Nếu công trình phát sinh lỗi, doanh nghiệp sẽ sử dụng chính quỹ dự phòng này để sửa chữa nên cơ bản không ảnh hưởng thêm đến lợi nhuận của kỳ hiện tại. Trường hợp nếu chi phí thực tế lớn hơn phần đã trích lập, khoản thiếu hụt sẽ bị ghi nhận bổ sung tăng vào Giá vốn hàng bán, qua đó tiếp tục bào mòn lợi nhuận của kỳ đó.

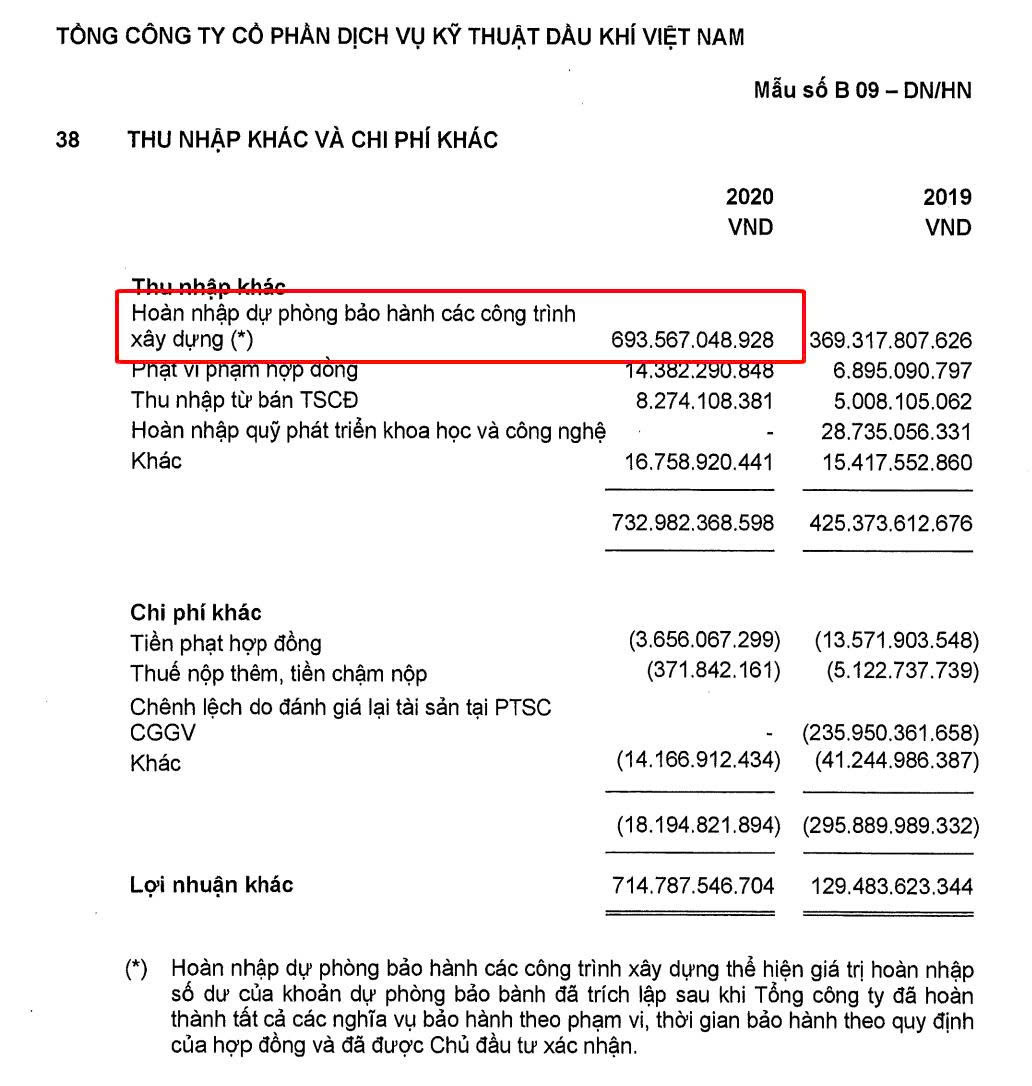

3️⃣ Giai đoạn 3 (Kết thúc bảo hành – Xóa quỹ) Khi hết thời hạn bảo hành (thường khoảng 1 – 3 năm), phần quỹ còn dư chưa sử dụng sẽ được hoàn nhập trở lại vào Thu nhập khác trên Báo cáo kết quả kinh doanh. Đây gần như là phần lợi nhuận ròng “tinh khiết”, bởi doanh nghiệp không phải bỏ thêm chi phí giá vốn tương ứng.

➡️ Với đẳng cấp thi công quốc tế của PVS, tỷ lệ phát sinh lỗi công trình phải sửa chữa thực tế là cực kỳ thấp. Điều này phần nào đã được kiểm chứng qua những lần hoàn nhập quỹ dự phòng bảo hành và ghi nhận thu nhập khác với quy mô “khủng” trong quá khứ.

➡️ Phần lớn quỹ dự phòng này được hình thành nhằm đáp ứng điều khoản hợp đồng và tuân thủ nguyên tắc kế toán thận trọng. Điều đó cũng đồng nghĩa với việc, nếu không phát sinh sử dụng thực tế, khoản quỹ này gần như chắc chắn sẽ được hoàn nhập trở lại lợi nhuận trong tương lai.

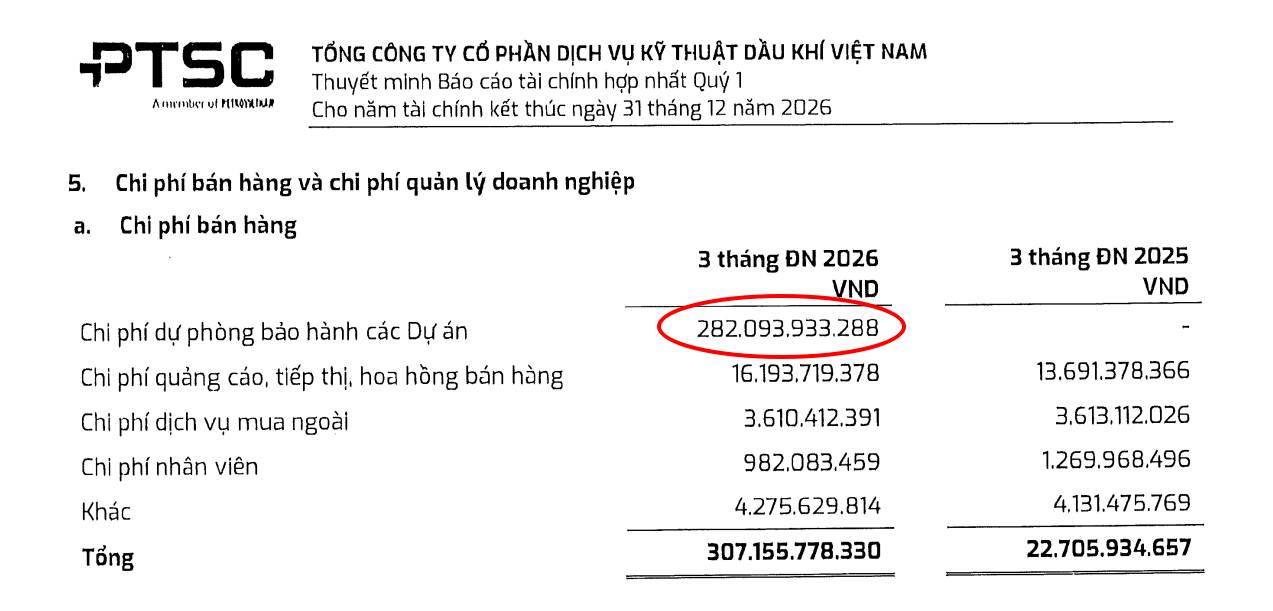

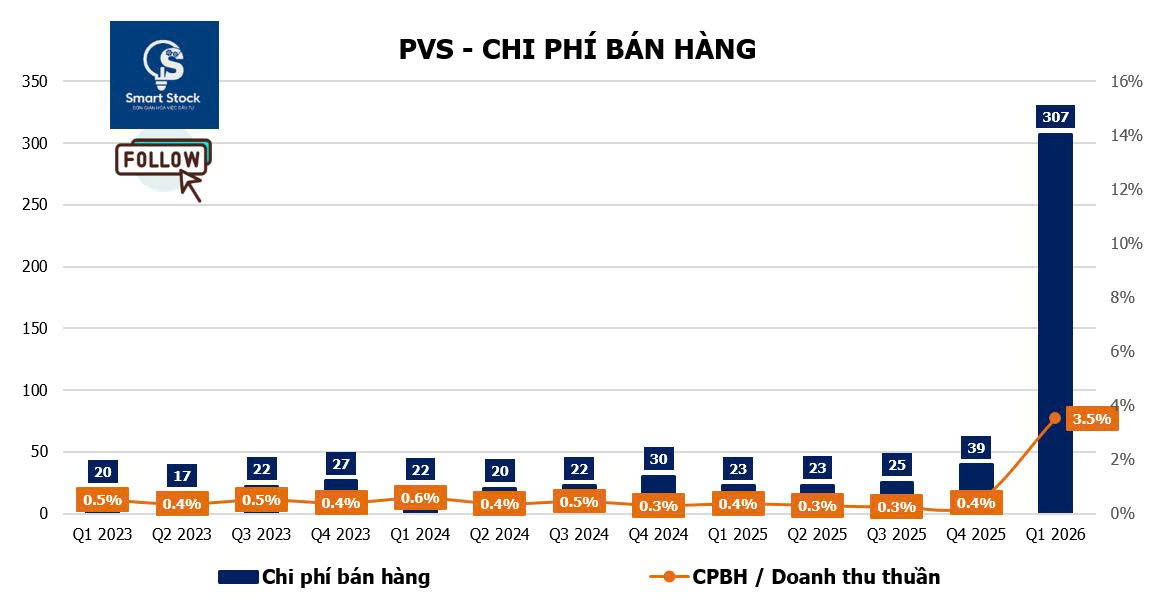

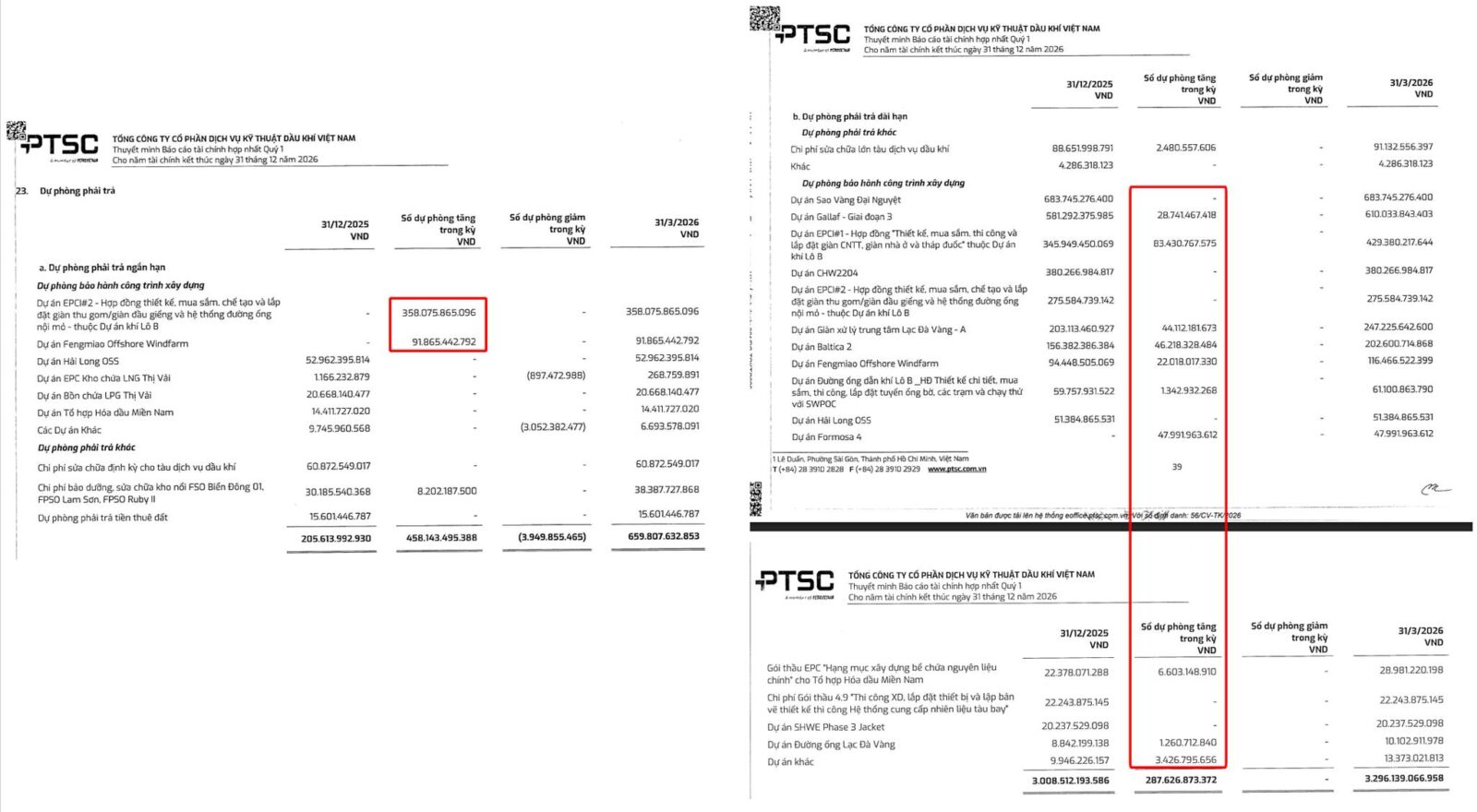

🔴 Bước sang BCTC Q1/2026 (Chúng tôi thấy cũng khá trùng hợp với thời điểm áp dụng Thông tư 99 thay thế Thông tư 200 về hướng dẫn chế độ kế toán doanh nghiệp), PVS đã xuất hiện một sự “thay đổi cấu trúc hạch toán” quỹ dự phòng bảo hành cực kỳ đáng chú ý. Smart Stock ghi chép và bóc tách vấn đề này như sau:

1️⃣ Điện gió ngoài khơi: Các dự án như Fengmiao, Baltica 2 hay Formosa 4 đã được PVS phân loại vào nhóm “sản phẩm/hàng hóa” theo đúng bản chất sản xuất công nghiệp. Vì vậy, khoản dự phòng bảo hành được hạch toán vào Chi phí bán hàng (282 tỷ đồng) thay vì đè trực tiếp vào Giá vốn hàng bán như trước đây. NĐT lưu ý rằng cách hạch toán này vẫn hoàn toàn tuân thủ quy định kế toán hiện hành, chỉ khác ở điểm đến của khoản mục chi phí trên Báo cáo kết quả kinh doanh.

2️⃣ Xây lắp dầu khí truyền thống: Các siêu dự án ngoài khơi như Lô B hay Lạc Đà Vàng vẫn mang bản chất “công trình xây dựng” như cũ. Do đó, khoản trích lập dự phòng bảo hành khổng lồ tăng thêm hơn 450 tỷ đồng trên Bảng cân đối (phần còn lại sau khi trừ đi dự phòng bảo hành mảng điện gió) tiếp tục được ghi nhận thẳng vào Giá vốn hàng bán. Và như thường lệ, phần này không được thuyết minh chi tiết bên trong cơ cấu giá vốn.

➡️ Tóm lại, sự thay đổi này giúp biên lợi nhuận gộp của PVS cải thiện đáng kể do không còn bị “đè” bởi phần dự phòng bảo hành của mảng điện gió. Tuy nhiên, chúng ta cũng cần hiểu rằng lợi nhuận của mảng xây lắp dầu khí truyền thống hiện vẫn còn bị “nén” rất mạnh ngay trên Biên lãi gộp của PVS trong Q1/2026.

🔴 Tựu trung lại, theo quan điểm cá nhân của Smart Stock, việc theo dõi và canh điểm rơi hoàn nhập các khoản dự phòng bảo hành gần như là một phần không thể thiếu trong quá trình phân tích PVS. Quá khứ đã từng chứng minh sức nặng của khoản mục này, như pha hoàn nhập và ghi nhận lợi nhuận khác gần 700 tỷ đồng trong năm 2020 hay pha hạch toán 260 tỷ đồng trong năm 2024.

➡️ Nếu nhìn dưới góc độ bản chất hoạt động kinh doanh và không quá cứng nhắc về mặt trình bày kế toán, đây vốn dĩ không phải là những khoản lợi nhuận bất thường. Thực chất, đó là phần lợi nhuận “lõi” đã bị “nén lại” trong quá khứ thông qua cơ chế trích lập dự phòng bảo hành và chỉ được phép ghi nhận trở lại khi kết thúc chu kỳ bảo hành. Nói cách khác, việc của PVS là thi công công trình thật chất lượng. Khi rủi ro bảo hành thực tế không phát sinh đáng kể, phần lợi nhuận đã bị khóa trước đó sẽ dần được hoàn nhập và ghi nhận trở lại theo đúng vòng đời của toàn dự án.

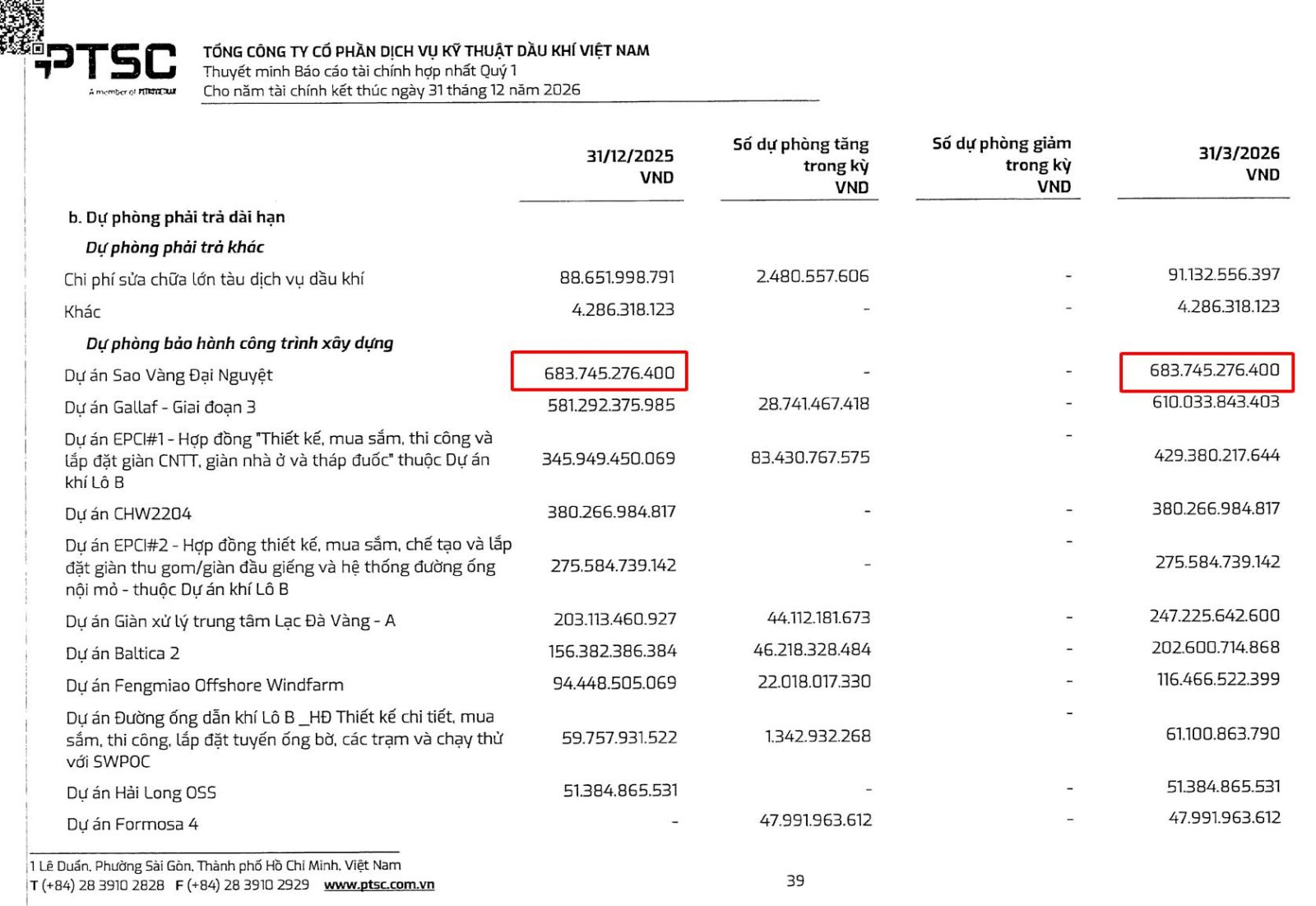

🆗 Cuối cùng, cũng trong phạm vi của chủ đề này, nhìn vào Bảng cân đối kế toán Q1/2026, lợi nhuận tiềm năng lớn nhất của PVS đang nằm tại dự án Sao Vàng – Đại Nguyệt với số dư dự phòng dài hạn lên tới 683 tỷ đồng. Dự án này hiện đã bước vào những giai đoạn cuối cùng của vòng đời bảo hành. Khi các thủ tục nghiệm thu và quyết toán hoàn tất, việc hoàn nhập khoản dự phòng quy mô lớn này vào Thu nhập khác hoàn toàn có thể tạo ra một cú hích lợi nhuận đủ lớn trong năm 2026. Quan trọng là có thay đổi được cách thị trường nhìn về “lợi nhuận bất thường” của PVS hay không mà thôi.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY