DGC – Định giá đã thấp hơn đáng kể sau nhịp giảm 60% kể từ đầu năm, nhưng những bất định pháp lý và bài toán nguyên liệu đầu vào vẫn là ẩn số lớn đối với triển vọng doanh nghiệp trong thời gian tới. Trong bài viết này, Smart Stock cập nhật nhanh kết quả kinh doanh Q1/2026 và một số vấn đề đáng chú ý đang tác động đến hoạt động cũng như triển vọng kinh doanh của DGC, nhằm cung cấp thêm góc nhìn để NĐT tham khảo và nghiên cứu trong thời gian tới.

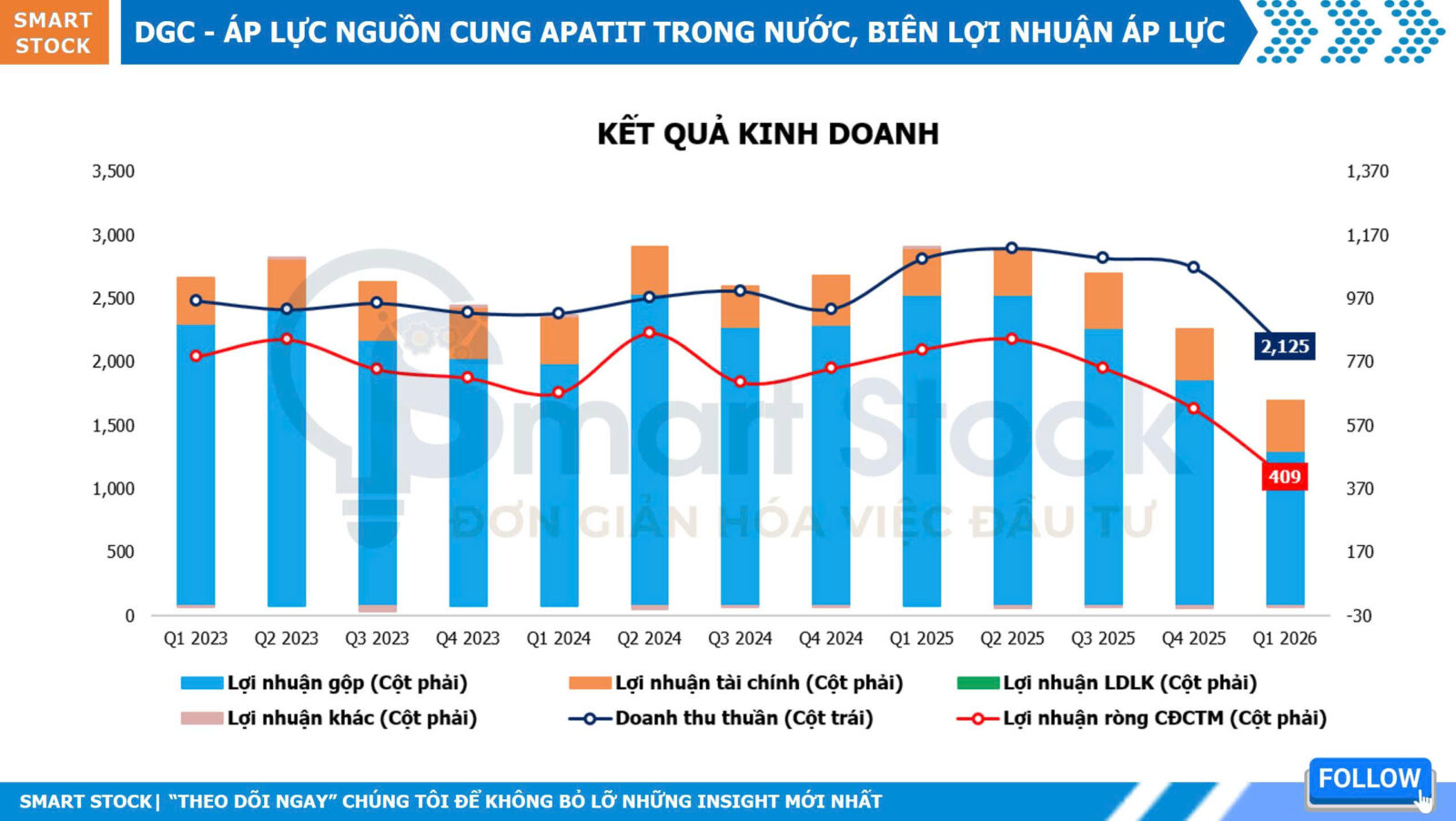

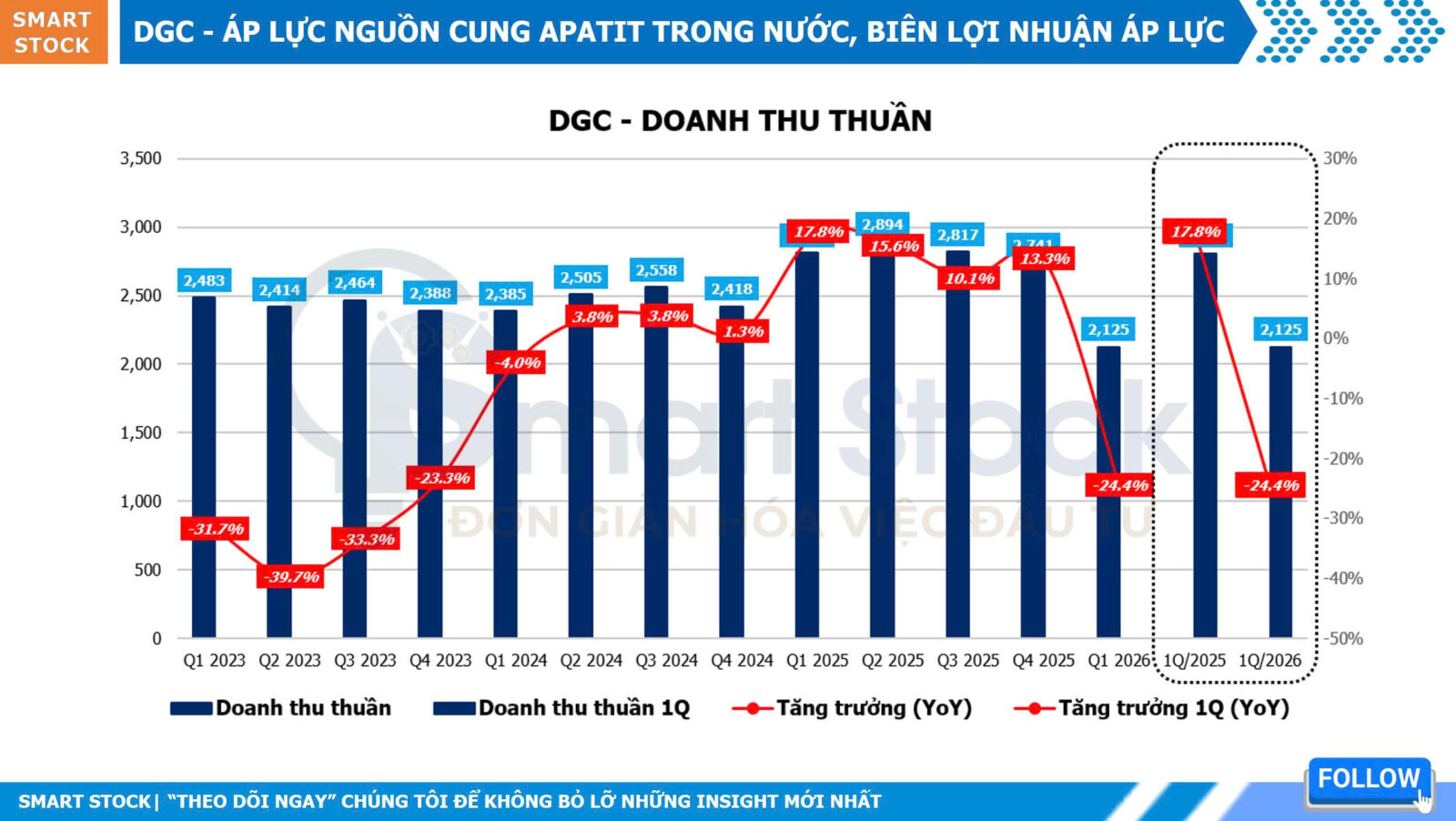

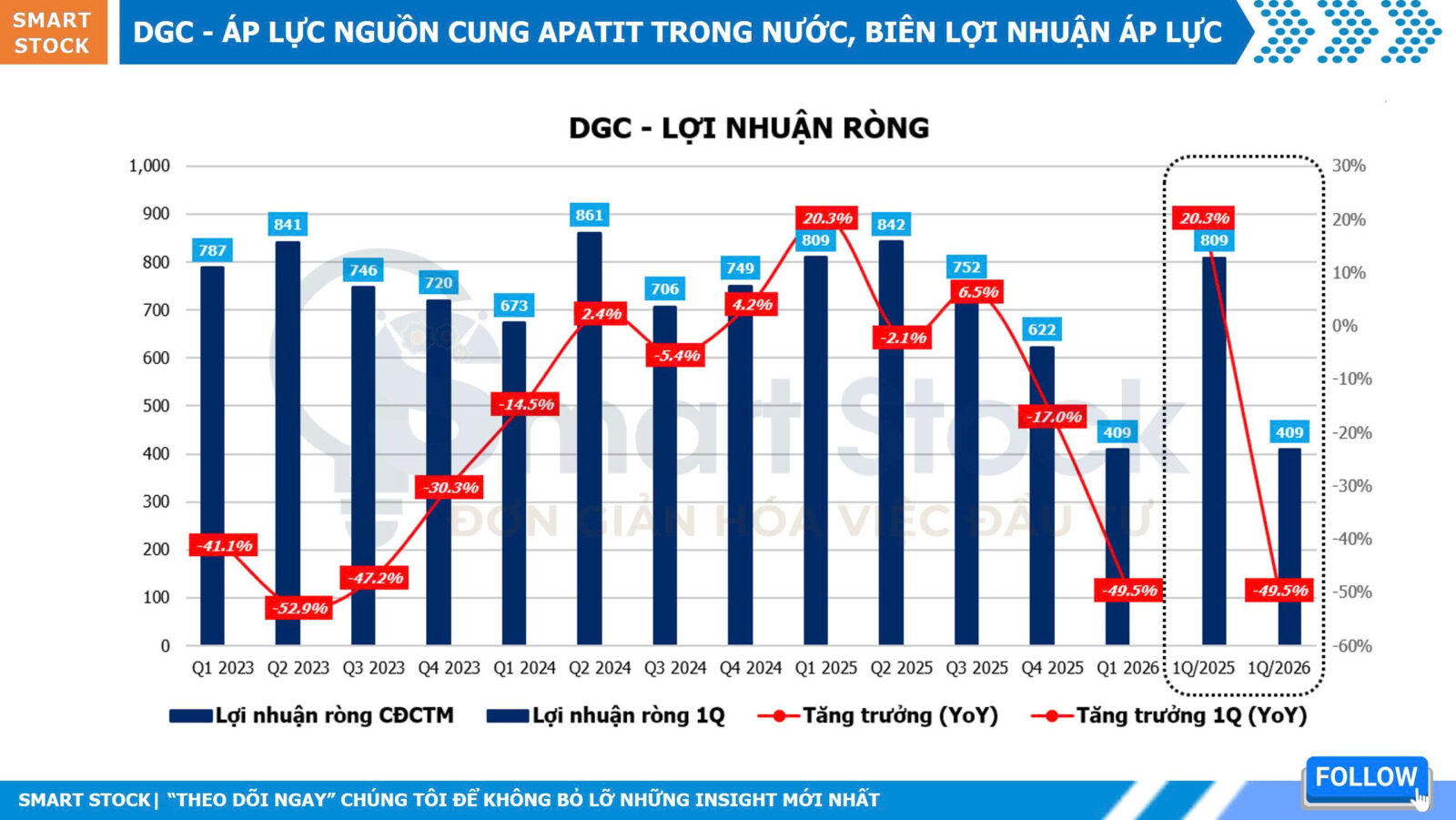

Doanh thu thuần Q1/2026 đạt 2.125 tỷ đồng, giảm -24,4% so với cùng kỳ (YoY). Lợi nhuận ròng giảm mạnh -49,5% YoY, còn 409 tỷ đồng, thấp nhất kể từ Q3/2021. KQKD kém khả quan phần nào đến từ việc doanh nghiệp tạm dừng sản xuất axit & phân bón trong khoảng một tháng (từ giữa tháng 2 đến giữa tháng 3) để thực hiện đợt bảo dưỡng định kỳ 3 năm/lần theo kế hoạch định sẵn.

Mảng kinh doanh nội địa chịu tác động rõ nét nhất khi doanh thu giảm -51% YoY, còn 417 tỷ đồng và chỉ đóng góp khoảng 20% tổng doanh thu. Nguyên nhân chủ yếu do mặt hàng phân bón – chiếm 70 – 80% doanh thu nội địa – bị gián đoạn sản xuất trong giai đoạn bảo dưỡng. Trong khi đó, doanh thu xuất khẩu giảm nhẹ hơn, -13% YoY, đạt 1.708 tỷ đồng và tiếp tục đóng góp khoảng 80% tổng doanh thu.

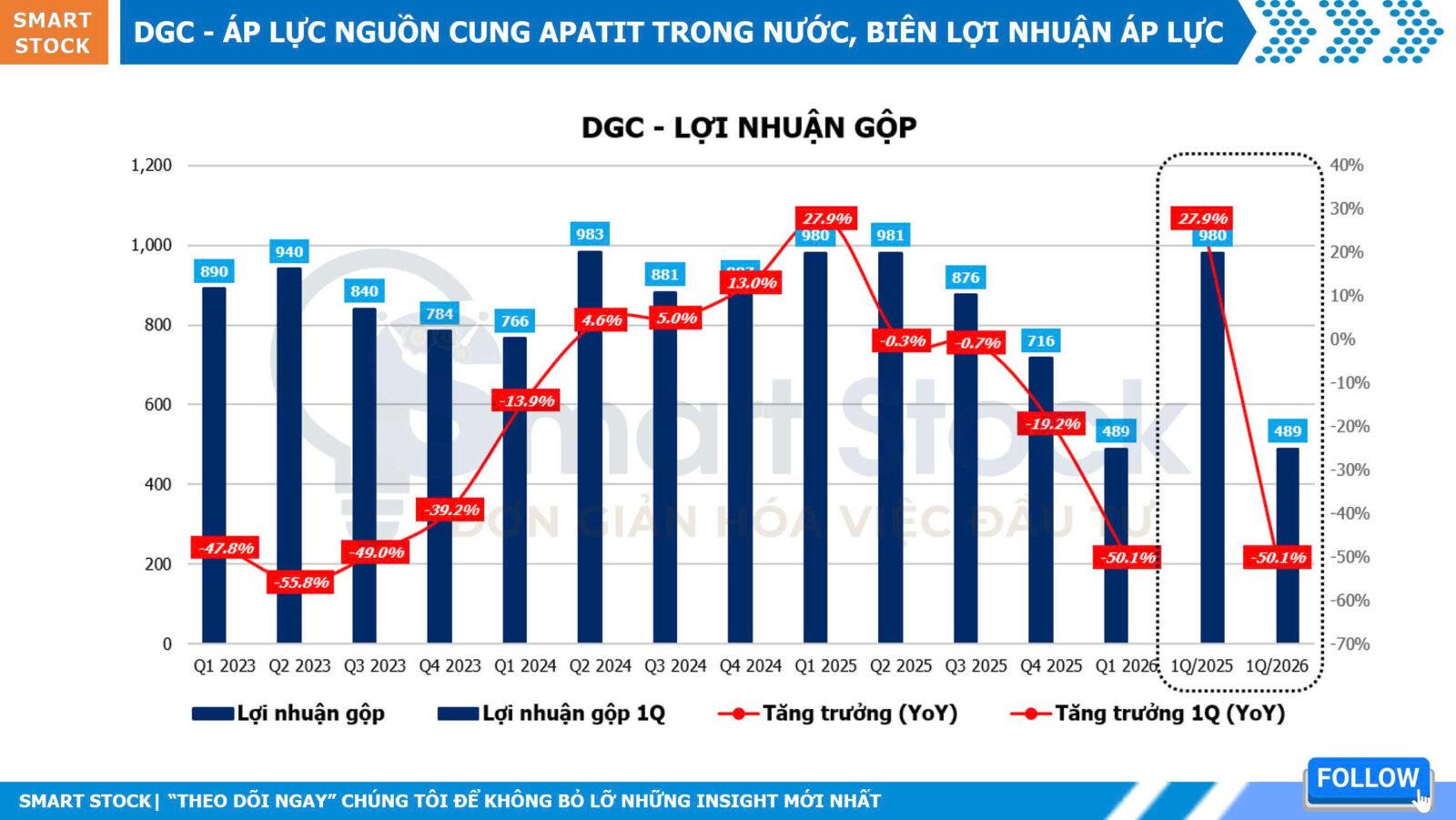

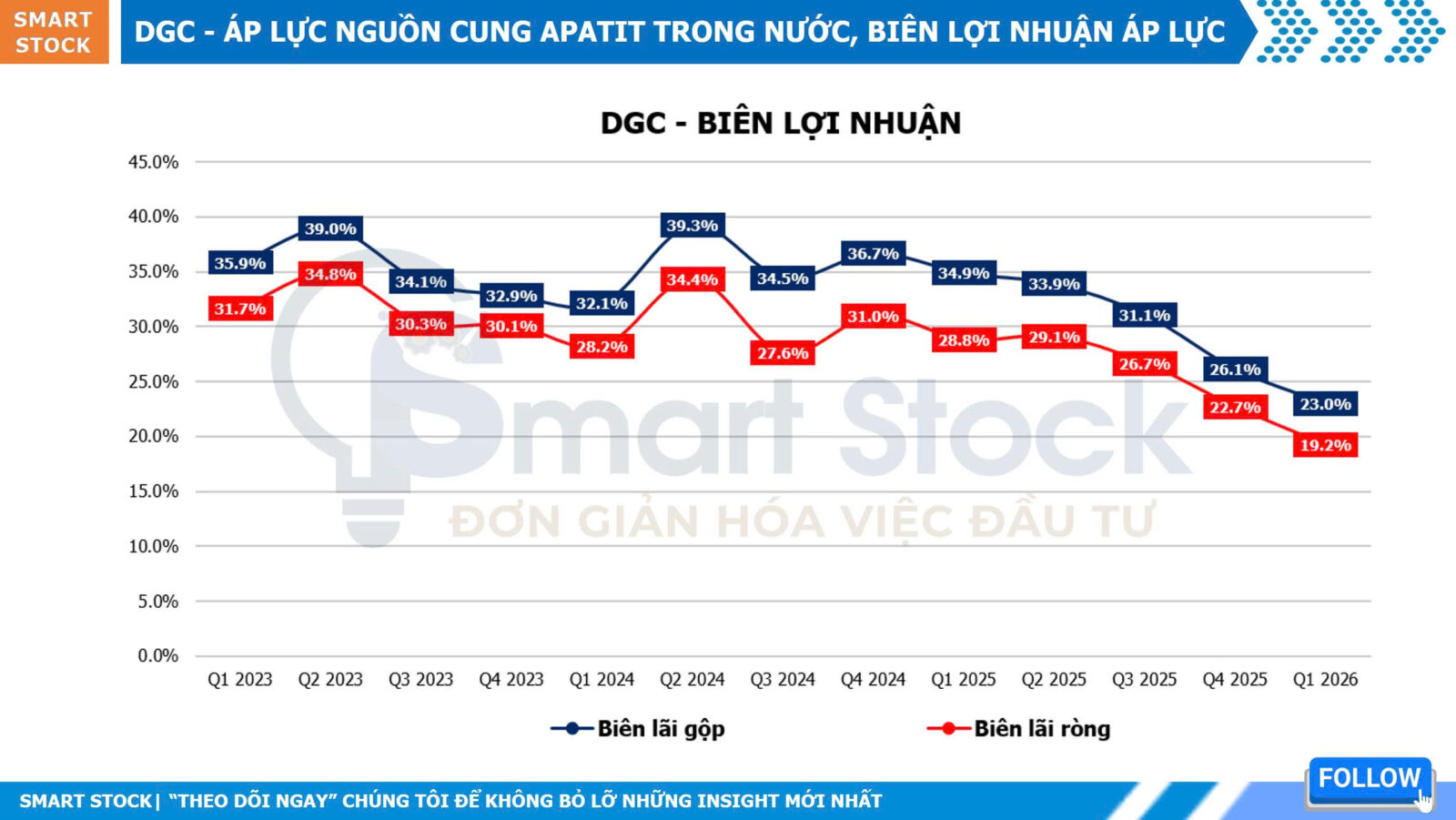

Lợi nhuận gộp đạt 489 tỷ đồng, giảm mạnh -50,1% YoY. Đáng chú ý, biên lợi nhuận gộp thu hẹp xuống chỉ còn 23,0%, thấp hơn mức 26,1% của Q4/2025 liền trước và 34,9% của Q1/2025 cùng kỳ. Bên cạnh yếu tố gián đoạn sản xuất, biên lợi nhuận còn chịu áp lực từ việc giá đầu vào tăng cao, bao gồm giá lưu huỳnh, giá điện và than cốc. Đặc biệt, việc phải quay trở lại phụ thuộc 100% vào nguồn quặng apatit mua ngoài & nhập khẩu đã khiến giá vốn chịu áp lực đáng kể.

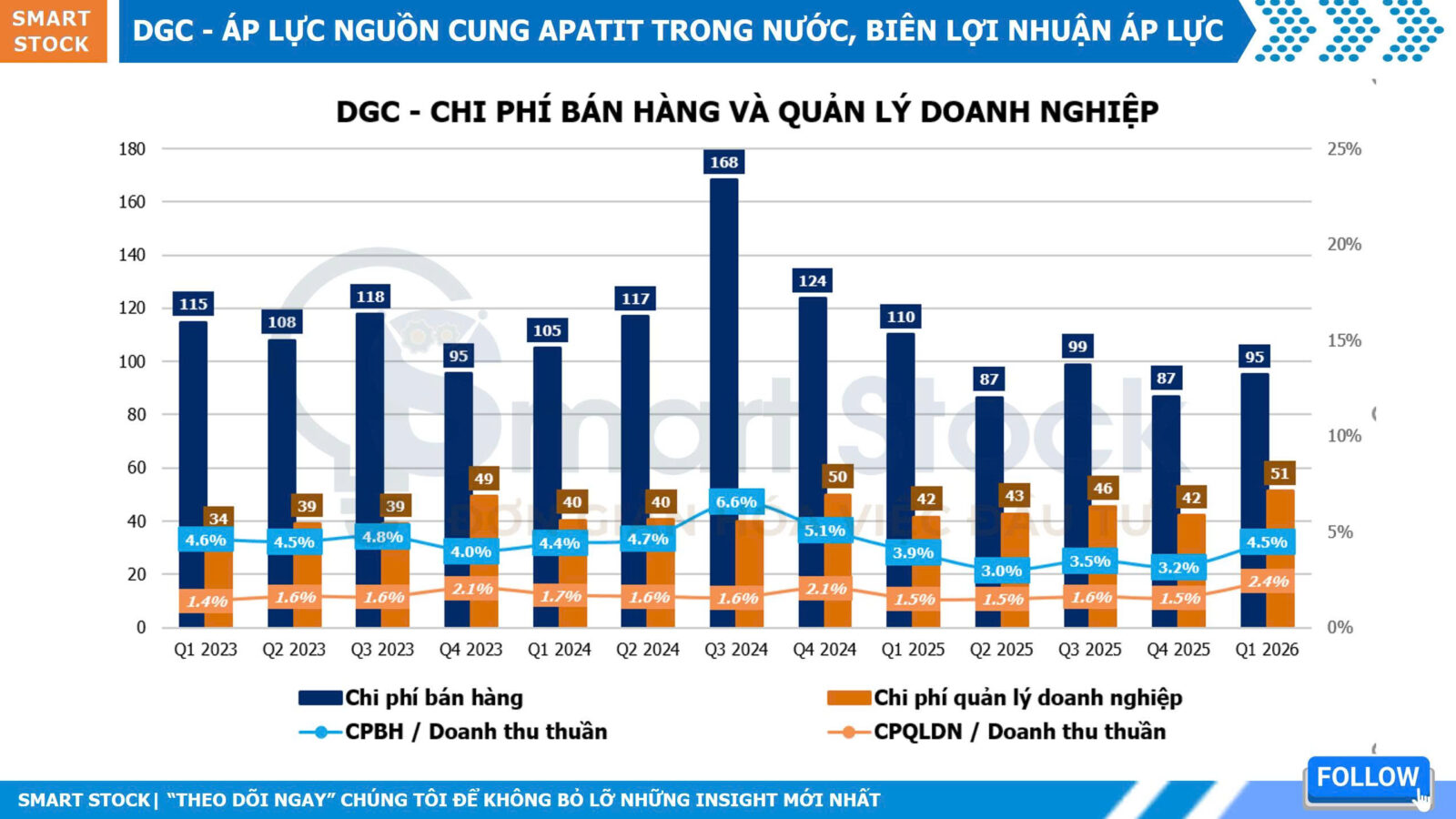

Tổng chi phí bán hàng và quản lý doanh nghiệp ghi nhận 146 tỷ đồng. Tỷ lệ chi phí SG&A/Doanh thu thuần tăng lên 6,9%, cao hơn đáng kể so với mức 4,7% của quý liền trước và 5,4% của Q1/2025 cùng kỳ. Trong bối cảnh doanh thu suy giảm khá mạnh, tỷ lệ chi phí vận hành gia tăng đã góp phần làm thu hẹp biên lợi nhuận ròng của doanh nghiệp. Trong khi đó, chi phí lãi vay không biến động quá nhiều, duy trì quanh mức 7 tỷ đồng.

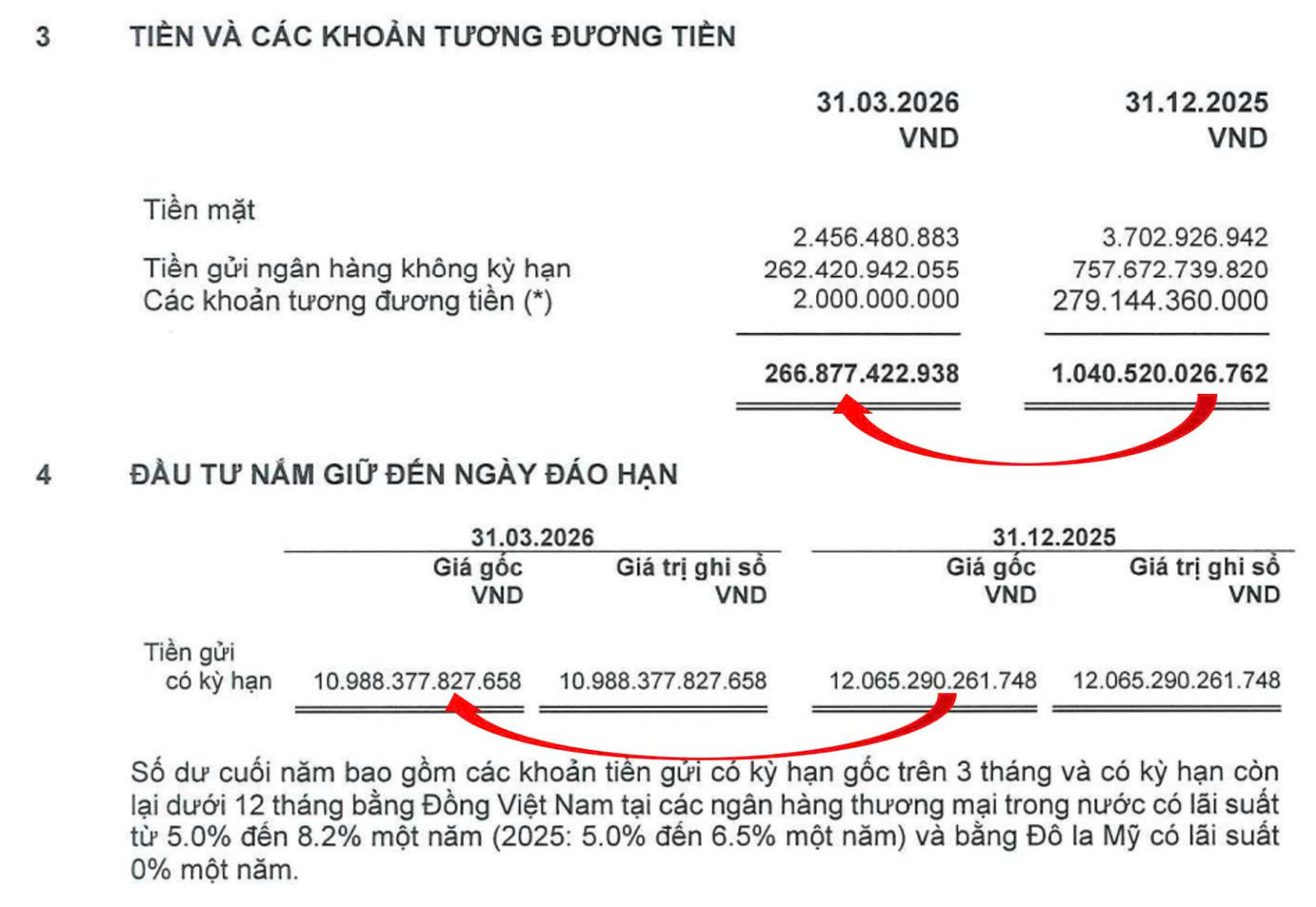

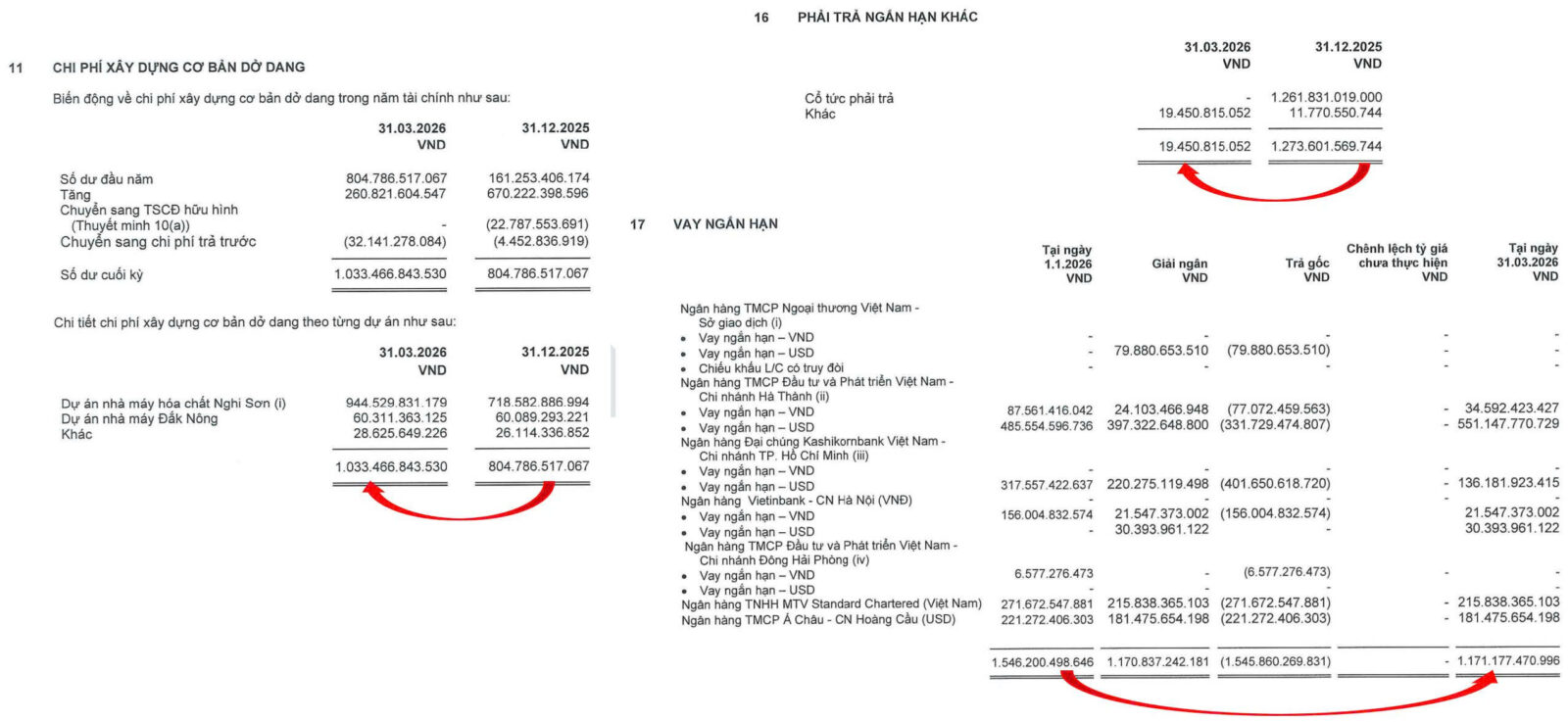

Tổng lượng tiền, tương đương tiền và đầu tư tài chính ngắn hạn của DGC giảm khoảng 1.851 tỷ đồng so với đầu năm. Tuy nhiên, đây chủ yếu là sự dịch chuyển tài sản có chủ đích nhằm phục vụ các kế hoạch tài chính và đầu tư của doanh nghiệp. Cụ thể, DGC đã: (1) Chi trả cổ tức tiền mặt 30% vào trung tuần tháng 1/2026, khiến khoản phải trả ngắn hạn khác giảm mạnh từ 1.274 tỷ đồng xuống còn 19 tỷ đồng; (2) Trả nợ vay ngắn hạn khi dư nợ vay tài chính ngắn hạn giảm từ 1.546 tỷ đồng xuống 1.171 tỷ đồng; và (3) Tiếp tục đầu tư cho các động lực tăng trưởng dài hạn khi chi phí xây dựng cơ bản dở dang tăng từ 797 tỷ đồng lên 1.033 tỷ đồng, trong đó tập trung 945 tỷ đồng cho dự án Tổ hợp Hóa chất Nghi Sơn.

Smart Stock tiến hành cập nhật một số điểm đáng chú ý liên quan đến triển vọng kinh doanh của DGC trong giai đoạn tới:

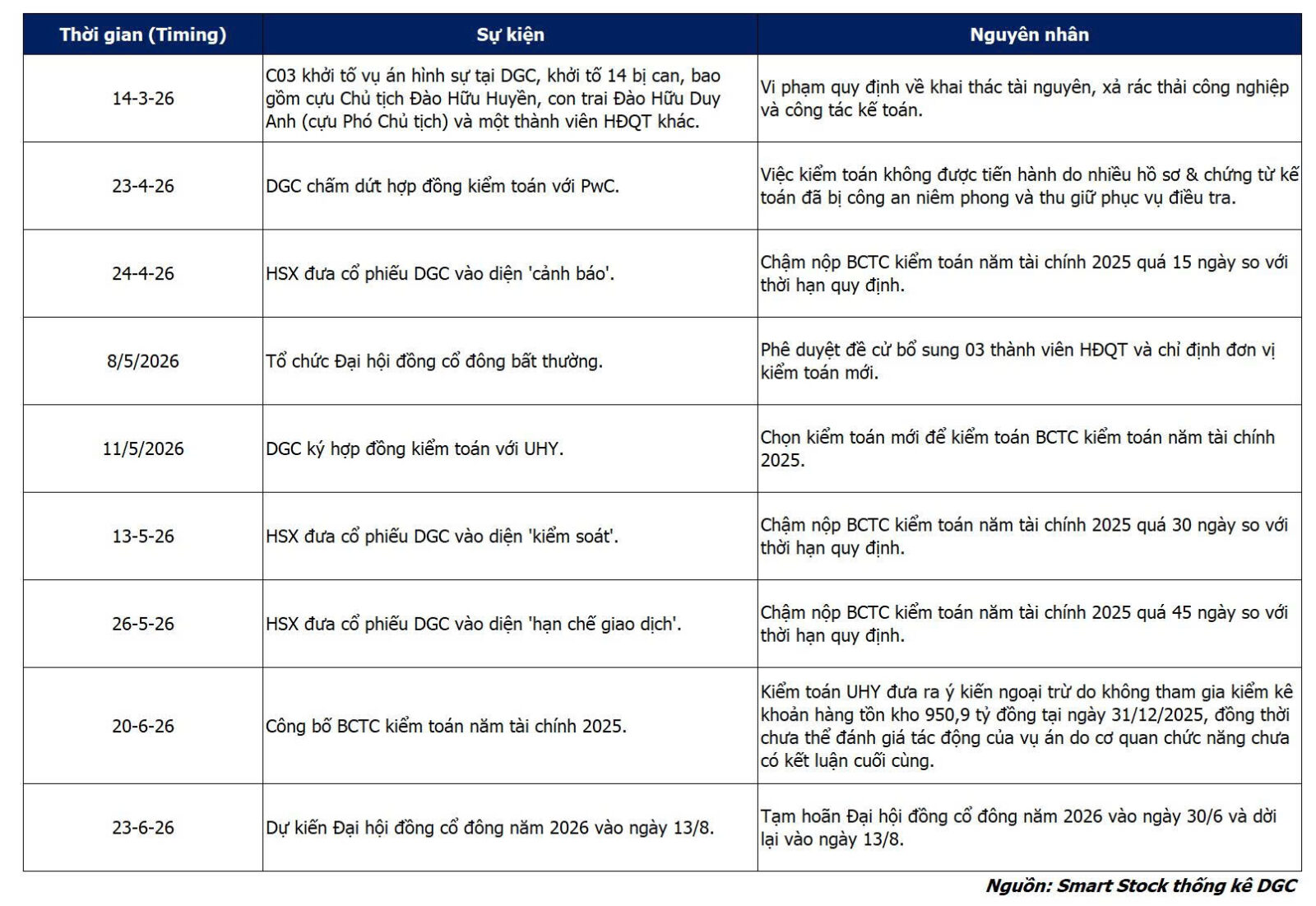

*** Bất định pháp lý và bài toán khôi phục niềm tin thị trường

Vụ án liên quan đến các lãnh đạo cấp cao của DGC vào giữa tháng 3/2026 với các cáo buộc về môi trường, tài nguyên và kế toán đã tạo ra nhiều xáo trộn trong hoạt động quản trị và quan hệ cổ đông. Doanh nghiệp buộc phải kiện toàn HĐQT, thay đổi đơn vị kiểm toán từ PwC sang UHY, dẫn đến chậm công bố BCTC kiểm toán năm 2025 và bị HOSE liên tiếp áp dụng các biện pháp từ “cảnh báo”, “kiểm soát” đến “hạn chế giao dịch”.

Dù đã công bố BCTC kiểm toán năm 2025 vào ngày 20/6, DGC vẫn tiếp tục đối mặt với án cảnh báo cổ phiếu, khi BCTC nhận ý kiến ngoại trừ liên quan đến 950,9 tỷ đồng hàng tồn kho chưa được kiểm kê đầy đủ, đồng thời tác động của toàn bộ vụ án vẫn chưa thể đánh giá hoàn chỉnh. Bên cạnh đó, HOSE cũng bổ sung quyết định cảnh báo từ ngày 9/7 do doanh nghiệp chưa tổ chức ĐHĐCĐ thường niên trong thời hạn 6 tháng kể từ khi kết thúc năm tài chính 2025. Hiện kế hoạch tổ chức Đại hội của DGC được dời sang ngày 13/8/2026.

Theo giải trình mới nhất, DGC kỳ vọng sẽ gỡ bỏ được ý kiến ngoại trừ liên quan đến hàng tồn kho trong kỳ soát xét bán niên BCTC năm 2026 hoặc muộn nhất là kỳ kiểm toán năm 2026, thông qua việc phối hợp kiểm kê chi tiết với UHY. Tuy nhiên, nút thắt lớn nhất vẫn nằm ở tác động của vụ án, khi doanh nghiệp hoàn toàn phụ thuộc vào kết luận từ cơ quan chức năng.

Đáng chú ý, ngoài diện cảnh báo, theo quy định của HOSE, doanh nghiệp chỉ được xem xét gỡ bỏ diện hạn chế giao dịch sau khi tuân thủ đầy đủ nghĩa vụ công bố thông tin trong ít nhất 06 tháng liên tục. Những bất định pháp lý kéo dài cùng lộ trình gỡ bỏ diện hạn chế giao dịch tương đối khắt khe nhiều khả năng sẽ tiếp tục tạo áp lực lên thanh khoản và mức độ quan tâm của dòng tiền tổ chức đối với cổ phiếu DGC trong thời gian tới.

*** Gián đoạn nguồn quặng apatit trong nước – Áp lực chi phí đầu vào gia tăng

Mỏ số 25 của DGC có giấy phép khai thác hiệu lực từ cuối năm 2020 với tổng trữ lượng khoảng 3,6 triệu tấn, trong khi mỏ số 19 – thuộc CTCP Hóa chất Lào Cai – được DGC bao tiêu độc quyền 5,2 triệu tấn trong giai đoạn 2022 – 2026. Nếu không được gia hạn, toàn bộ giấy phép và các thỏa thuận liên quan đến hai khai trường này sẽ hết hiệu lực vào cuối năm 2026.

Trước khi bị tạm dừng hoạt động, hai mỏ trên đáp ứng khoảng 80% nhu cầu quặng apatit của DGC. Phần còn lại được doanh nghiệp thu mua từ các mỏ lân cận tại Lào Cai hoặc nhập khẩu từ nước ngoài. Đây là yếu tố quan trọng giúp DGC chủ động nguồn nguyên liệu và kiểm soát chi phí sản xuất trong nhiều năm qua.

Tuy nhiên, kể từ cuối năm 2025, hoạt động tại cả hai mỏ đã phải tạm dừng để phục vụ công tác điều tra, buộc DGC phải phụ thuộc hoàn toàn vào nguồn quặng mua ngoài. Trong bối cảnh nguồn cung trong nước còn hạn chế, phần lớn nguyên liệu hiện nay được nhập khẩu từ Ai Cập. Điều này không chỉ làm gia tăng áp lực về giá vốn mà còn khiến rủi ro vận hành tăng lên khi doanh nghiệp phải chủ động nhập khẩu quặng trước từ 2 – 3 tháng để đảm bảo kế hoạch sản xuất, qua đó đối mặt với rủi ro biến động hàng tồn kho lớn hơn đáng kể so với trước đây.

Thoái vốn Nhà máy Ethanol Đắk Nông – Tái cơ cấu danh mục đầu tư

Đầu tháng 6/2026, DGC đã thông qua chủ trương chuyển nhượng Nhà máy Ethanol Đắk Nông. Đây là dự án được doanh nghiệp mua lại thông qua đấu giá vào tháng 4/2024 với giá 253 tỷ đồng và tiếp tục đầu tư thêm 124,5 tỷ đồng để nâng cấp, hoàn thiện dự án.

Tuy nhiên, mảng kinh doanh này chỉ mang về 226 tỷ đồng doanh thu trong năm 2025, tương đương khoảng 2% tổng doanh thu của DGC. Vì vậy, Chúng tôi đánh giá việc thoái vốn sẽ không tạo ra tác động đáng kể đến kết quả kinh doanh chung của doanh nghiệp.

Ở góc độ tích cực, động thái này có thể được nhìn nhận như một bước tái cơ cấu danh mục đầu tư, giúp DGC tập trung nguồn lực nhiều hơn cho chuỗi giá trị phốt pho cốt lõi trong bối cảnh doanh nghiệp đang phải xử lý đồng thời nhiều thách thức về pháp lý, nguyên liệu đầu vào và hoạt động sản xuất kinh doanh.

*** Các nghĩa vụ tài chính tiềm ẩn – Cần chờ kết luận chính thức từ cơ quan chức năng

Mặc dù quá trình điều tra vẫn đang diễn ra và chưa có kết luận cuối cùng, DGC nhiều khả năng sẽ phát sinh một số nghĩa vụ tài chính liên quan đến các cáo buộc về môi trường, tài nguyên và kế toán. Tuy nhiên, NĐT cần lưu ý rằng, việc định lượng cụ thể các khoản chi phí này hiện vẫn còn nhiều bất định và phụ thuộc vào kết luận của cơ quan chức năng cũng như các phán quyết pháp lý sau cùng.

“Đối với các vấn đề môi trường”: Thực tế tại Việt Nam cho thấy cơ quan quản lý thường ưu tiên các biện pháp khắc phục hậu quả, bồi thường thiệt hại và chấn chỉnh hoạt động sản xuất thay vì làm gián đoạn hoạt động của doanh nghiệp (như các trường hợp Vedan năm 2008 hay Formosa Hà Tĩnh năm 2016). Do đó, các nghĩa vụ tài chính liên quan đến môi trường của DGC, nếu có, sẽ cần được đánh giá dựa trên kết luận chính thức và mức độ ảnh hưởng thực tế.

“Đối với các vấn đề tài nguyên”: Một số vụ việc trước đây cho thấy các khoản thu lợi bất chính phát sinh từ hoạt động khai thác trái phép có thể được cơ quan chức năng xem xét thu hồi theo quy định của pháp luật, trong khi trách nhiệm hình sự thường được áp dụng đối với các cá nhân có liên quan (như trường hợp Lilama tại Lào Cai). Tuy nhiên, mỗi vụ việc đều có bối cảnh và tình tiết riêng, do đó cần chờ kết luận cuối cùng trước khi đánh giá tác động cụ thể đối với DGC.

“Đối với các vấn đề kế toán”: Các nghĩa vụ tài chính phát sinh (nếu có) sẽ phụ thuộc vào kết luận cuối cùng của cơ quan chức năng và quá trình khắc phục của doanh nghiệp. Trong nhiều trường hợp tương tự, trách nhiệm hình sự thường được xem xét đối với các cá nhân liên quan, trong khi doanh nghiệp sẽ thực hiện các nghĩa vụ tài chính phát sinh và khắc phục các tồn tại theo yêu cầu của cơ quan quản lý.

➡️ Sau khi giảm giá mạnh khoảng 60% trong nửa đầu năm 2026, DGC hiện đang giao dịch với mức P/E trượt 12 tháng khoảng 7 lần, thấp hơn đáng kể so với mức bình quân 5 năm là 11 lần. Tuy nhiên, trong bối cảnh các vấn đề pháp lý vẫn còn nhiều bất định và triển vọng kinh doanh năm 2026 chưa thực sự rõ ràng, Chúng tôi duy trì quan điểm trung lập đối với cổ phiếu, đồng thời kỳ vọng doanh nghiệp sẽ sớm ổn định hoạt động và từng bước vượt qua giai đoạn khó khăn hiện nay. Bài viết Stock Focus DGC này chỉ mang tính chất cập nhật thông tin và cung cấp thêm tư liệu để NĐT tham khảo, nghiên cứu cũng như tiếp tục theo dõi diễn biến của doanh nghiệp trong thời gian tới.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY