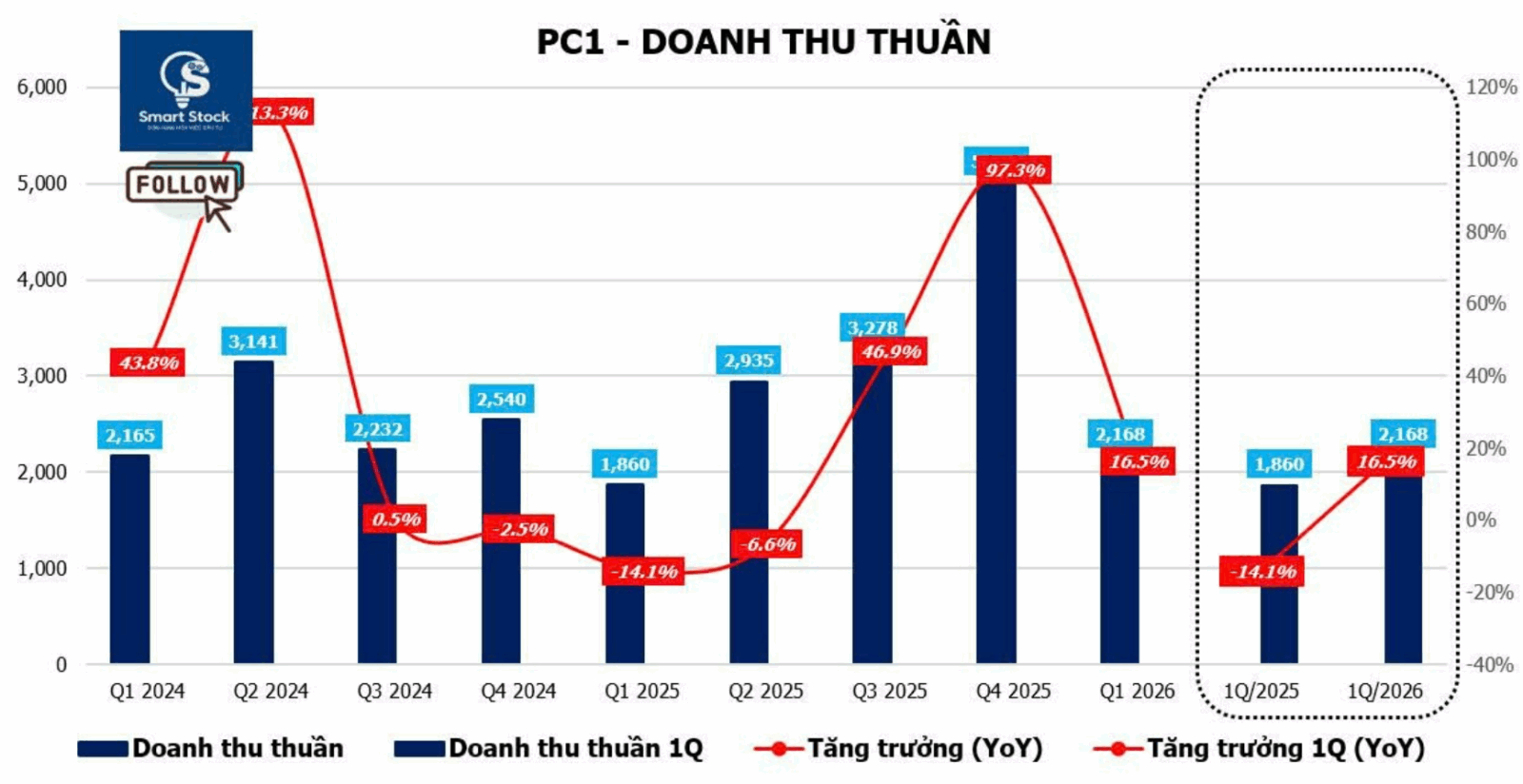

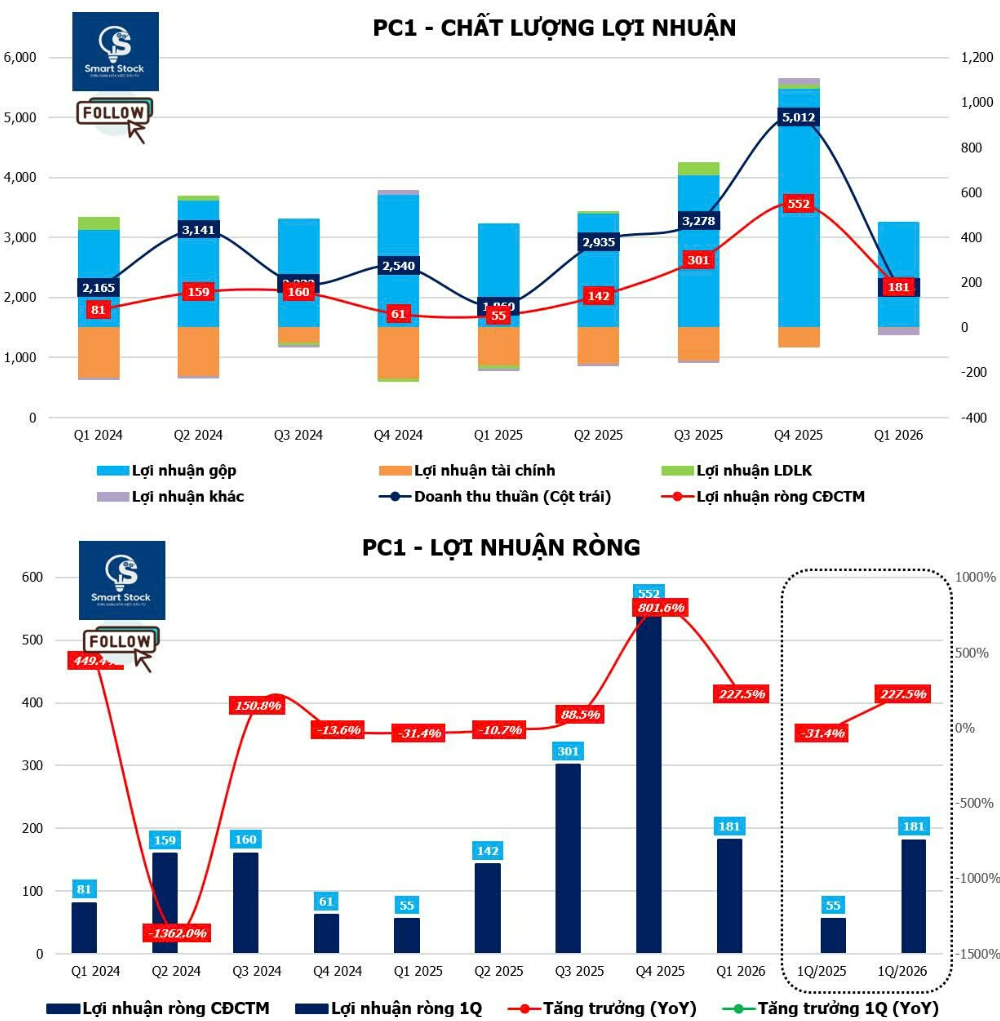

PC1 đã công bố kết quả quý 1 năm 2026 với doanh thu đạt 2.168 tỷ đồng (+16,5% so với cùng kỳ năm trước) và lợi nhuận ròng đạt 181 tỷ đồng (+227,5% so với cùng kỳ năm trước).

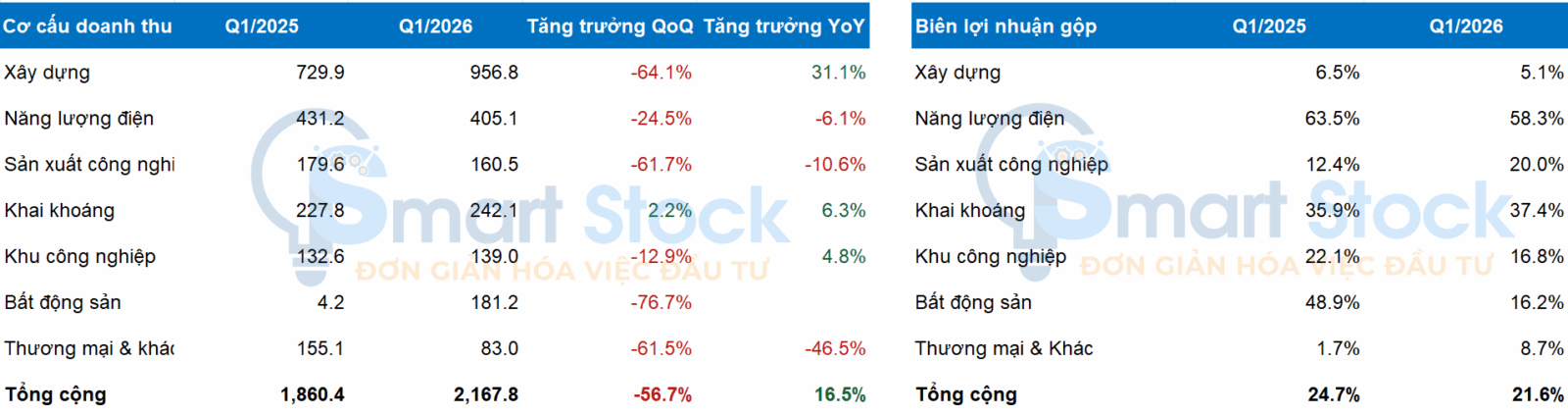

Tăng trưởng doanh thu chủ yếu được thúc đẩy bởi hiệu quả hoạt động EPC mạnh mẽ (957 tỷ đồng, +31% so với cùng kỳ năm trước) và doanh thu mảng bất động sản ghi nhận từ dự án Tháp Vàng (177 tỷ đồng), bù đắp cho doanh thu năng lượng điện yếu hơn (-6,1% so với cùng kỳ năm trước).

Tuy nhiên, lợi nhuận chủ yếu được thúc đẩy bởi khoản lãi bất thường 120 tỷ đồng từ việc thoái vốn cổ phần tại Công ty Cổ phần Đầu tư Bất động sản CT2 (trước đây là công ty liên kết PC1 sở hữu 49%). Không tính khoản lãi này, lợi nhuận ròng “cốt lõi” ước tính đạt 100 tỷ đồng (+26% so với cùng kỳ năm trước.

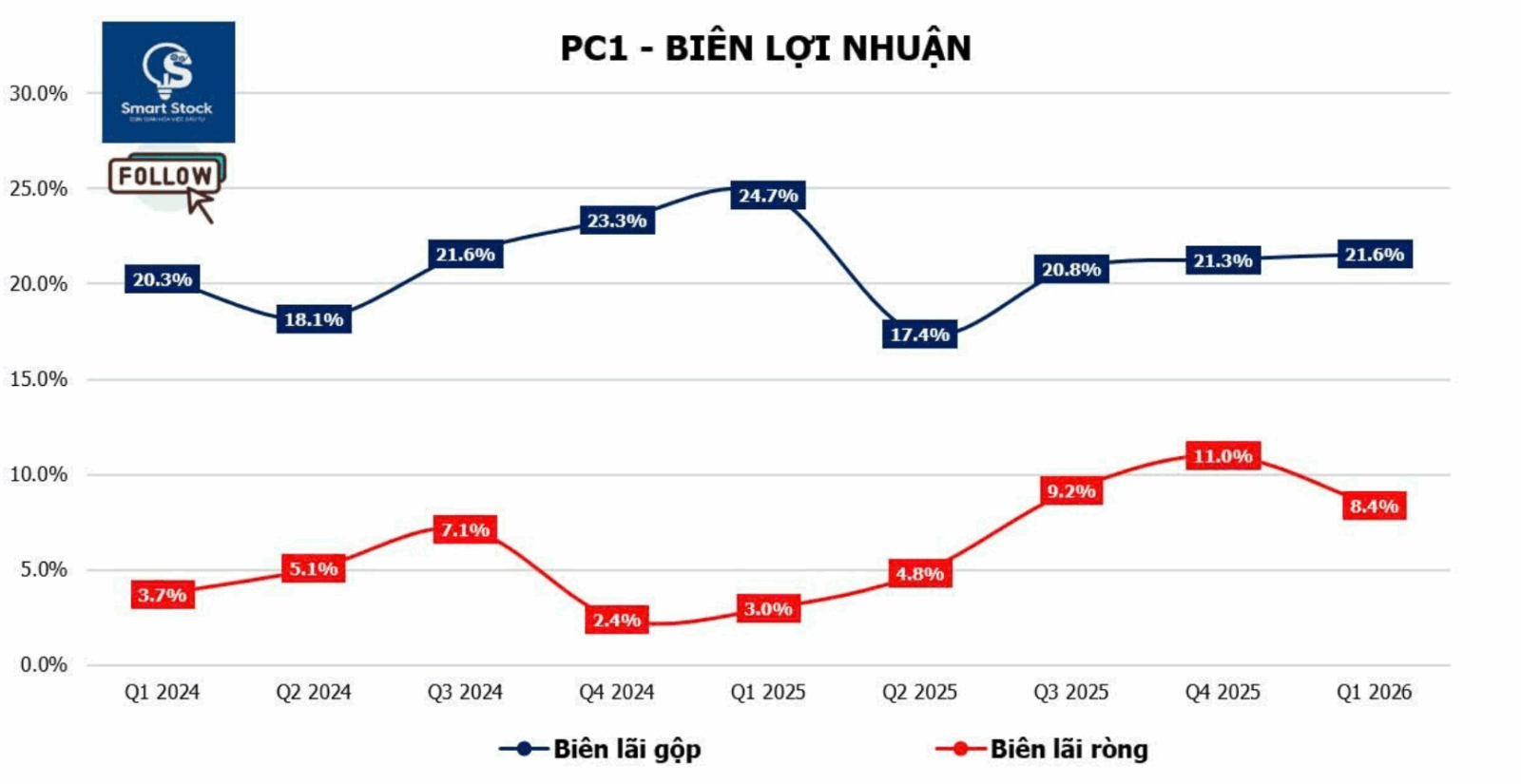

Mặc dù doanh thu tăng trưởng mạnh, biên lợi nhuận gộp hợp nhất giảm 3,1 điểm phần trăm so với cùng kỳ năm trước đạt 21,6% (Q1/2025: đạt 24,7%)

- Mảng Năng lượng điện: Mảng có đóng góp lợi nhuận gộp lớn nhất – có biên lợi nhuận gộp giảm xuống 58,3% do điều kiện thủy điện yếu hơn (Từ mức 63,5% cùng kỳ)

- Mảng xây dựng điện (EPC): Biên lợi nhuận gộp giảm xuống 5,1% từ mức 6,5% cùng kỳ năm trước, do yếu tố chi phí giá nguyên vật liệu tăng mạnh trong quý

- Mảng bán bất động sản: Có biên lợi nhuận thấp hơn đạt 16,3%. Mặc dù là mảng có đóng góp tăng trưởng mạnh nhưng do sụt giảm biên lợi nhuận khiến biên lợi nhuận toàn doanh nghiệp thu hẹp

- Mảng sản xuất công nghiệp: Là mảng bù đắp một phần sự thu hẹp của các mảng trên khi biên lợi nhuận gộp đạt 20% từ mức 12,4% của cùng kỳ năm trước. Bên cạnh đó, khai thác mỏ cũng duy trì biên lợi nhuận gộp cao ổn định.

PC1 đang thúc đẩy một chiến lược tích hợp kết hợp thực hiện EPC, mở rộng năng lượng có chọn lọc và phát triển các khu công nghiệp và bất động sản để đa dạng hóa thu nhập, với tăng trưởng ngắn hạn do xây dựng/EPC dẫn đầu, trong khi giá trị dài hạn tập trung vào các dự án năng lượng và cơ sở hạ tầng:

- Mảng năng lượng: Vẫn là mảng đóng góp lợi nhuận lớn nhất, với doanh thu năm 2026 dự kiến khoảng 1.700 tỷ đồng, nhưng sản lượng và thu nhập có thể giảm do tác động thủy văn và bảo trì yếu hơn.

- Xây lắp hạ tầng điện/ EPC: Tiếp tục thúc đẩy phần lớn tăng trưởng doanh thu, được hỗ trợ bởi việc mở rộng truyền tải (500kV/220kV), mặc dù tỷ suất lợi nhuận có thể phải đối mặt với áp lực do chi phí đầu vào tăng và lãi suất cao hơn.

- Bất động sản và khu công nghiệp: Mang lại những đóng góp gia tăng, với các khu công nghiệp được định vị là nền tảng tăng trưởng dài hạn và có khả năng tích hợp với các giải pháp năng lượng.

- Khai thác niken: Doanh thu năm 2026 dự kiến đạt ~1.200 tỷ đồng, nhìn chung ổn định so với cùng kỳ, nhưng lợi nhuận có thể giảm do chất lượng quặng thấp hơn mặc dù triển vọng nhu cầu ổn định.

* Biến động ngắn hạn và các vấn đề cần theo dõi sắp tới của PC1

Vừa qua, PC1 ghi nhận giảm mạnh hơn 30% sau diễn biến điều tra liên quan đến các lãnh đạo cấp cao của công ty. PC1 đã trì hoãn thời hạn nộp báo cáo thông thường vào giữa tháng 4 và được công bố vào ngày 19 tháng 5 năm 2026, ngay sau khi thông tin về các thủ tục tố tụng hình sự đối với chủ tịch và sáu lãnh đạo cấp cao khác được công khai chính thức.

Hiện tại, vẫn động giá cổ phiếu đã và đang cân bằng trở lại sau khi phần lớn những lo ngại rủi ro đã phản ánh vào giá cổ phiếu trước đó. Tới đây, Nhà đầu tư cần theo dõi thêm các vấn đề sau để đưa ra quyết định đầu tư vào cổ phiếu này:

(1) Việc tái cơ cấu hội đồng quản trị tại Đại hội đồng cổ đông bất thường tháng 7 năm 2026;

(2) Làm rõ phạm vi điều tra tham ô và liệu doanh thu dự án hay các khoản phải thu của khách hàng có liên quan hay không; và

(3) Lập trường chính thức của EVN về các hợp đồng EPC hiện tại và tương lai được cấp cho PC1.