Xem lại các đánh giá cập nhật cũ (T2/206): TẠI ĐÂY

1 SỐ THÔNG TIN ĐÁNG CHÚ Ý TỪ ĐHĐCĐ (25/04/2026)

DHC đã điều chỉnh tăng các mục tiêu so với đề xuất hồi đầu T4/2026.

Doanh thu thuần: Đạt 3.800 tỷ đồng (so với mục tiêu trước đó là 3.660 tỷ đồng), tăng 5% so với cùng kỳ năm trước.

Lợi nhuận ròng: Mục tiêu đạt 350 tỷ đồng (so với mục tiêu trước đó là 300 tỷ đồng), giảm 10,9% so với cùng kỳ năm ngoái. Mức này phản ánh giả định thận trọng của ban lãnh đạo về giá carton cũ (OCC) ở mức cao.

Tại ĐHĐCĐ, DHC công bố kết quả kinh doanh ước tính Q1/2026 và triển vọng tích cực trong 1H.2026 – Cập nhật thêm từ số liệu BCTC Q1/2026 chính thức (Ngày 21/05/2026)

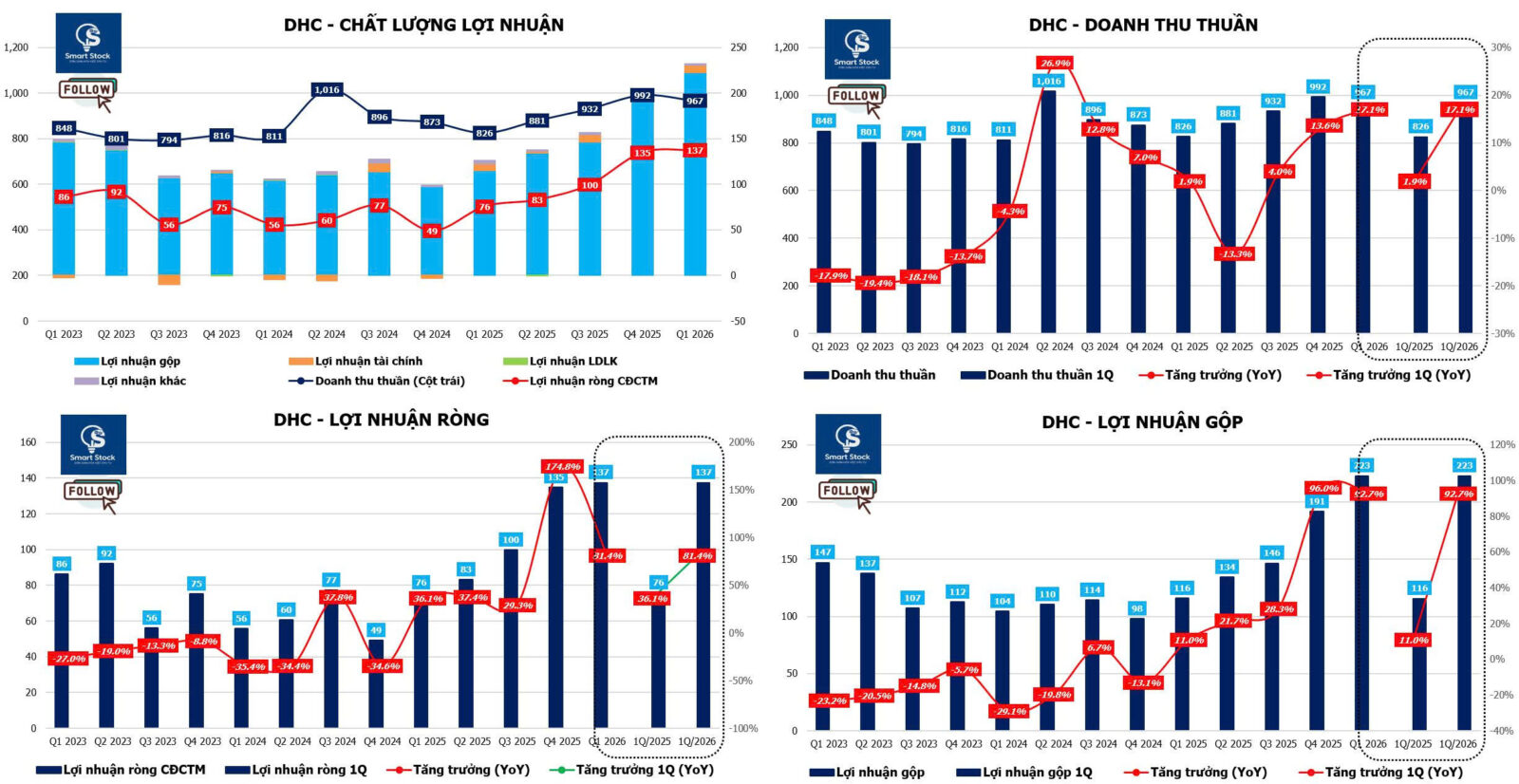

Với doanh thu đạt 967 tỷ đồng (tăng +17,1% so với cùng kỳ năm ngoái nhưng giảm -3% so với quý trước) và lợi nhuận ròng đạt 137 tỷ đồng (tăng +81,4% so với cùng kỳ năm ngoái và +2% so với quý trước). Lợi nhuận gộp cải thiện mạnh mẽ tăng trưởng +92,7% nhờ nhu cầu và giá bán trung bình tăng.

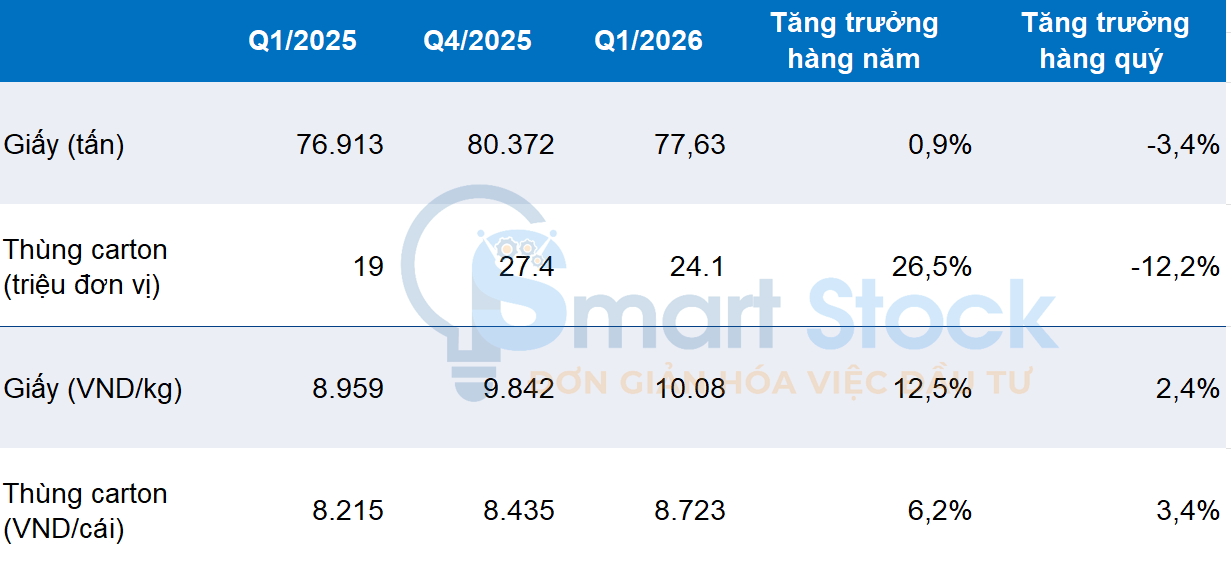

- Giá trung bình giấy bao bì: Tăng ~13% YoY lên 10.080 VND/kg, phản ánh sự tăng vọt giá cả hàng hóa vào đầu năm 2026 liên quan đến căng thẳng ở Trung Đông.

- Giá trung bình hộp carton: Tăng ~6% YoY lên 8.723 VND/hộp.

- Giá giấy OCC (Nguyên vật liệu đầu vào đạt 230 USD/Tấn tăng tăng +24% YoY và +6,5% QoQ ( 216 USD/tấn tại Q4/2025 và 185 USD/tấn Q1/2025). DHC đã bổ sung hàng tồn kho OCC vào cuối năm 2025, đủ để đáp ứng sản xuất đến cuối T6/2026, giúp đảm bảo chi phí nguyên vật liệu rẻ trước khi giá tăng mạnh vào T4/2026.

Về sản lượng: Khối lượng giấy gần như đi ngang, tăng +1% YoY đạt 77.635 tấn. Do cả hai nhà máy Giao Long đều hoạt động hết công suất. Khối lượng hộp carton tăng +27% YoY đạt 24,1 triệu chiếc – đây là yếu tố chính thúc đẩy doanh thu trong Q1/2026

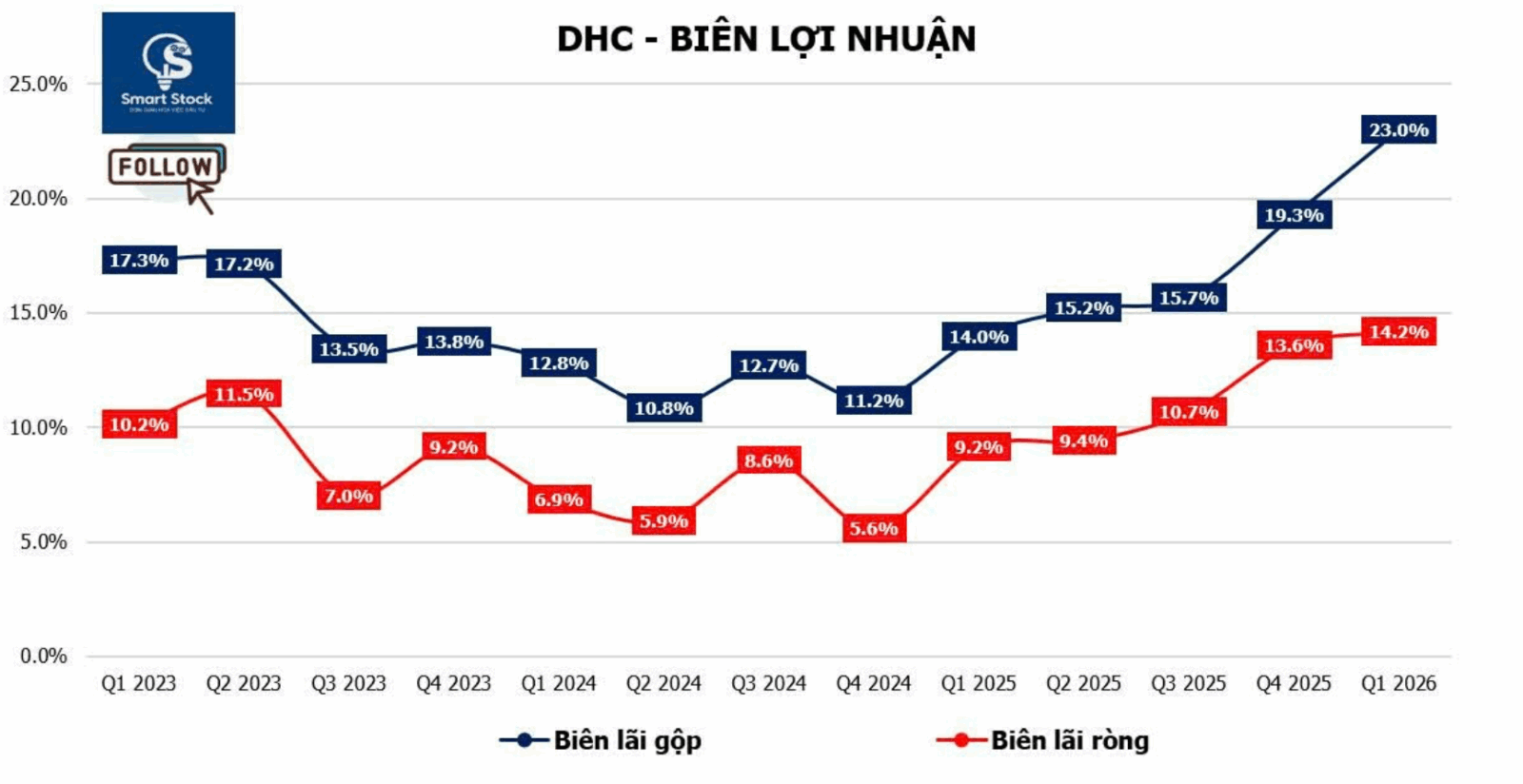

Việc tăng giá bán trung bình cũng hỗ trợ cho chỉ tiêu biên LNG của DHC: Trong Q1/2026, biên LNG tăng lên 23%, so với mức 19,3% Q4/2025 và 14% Q1/2025.

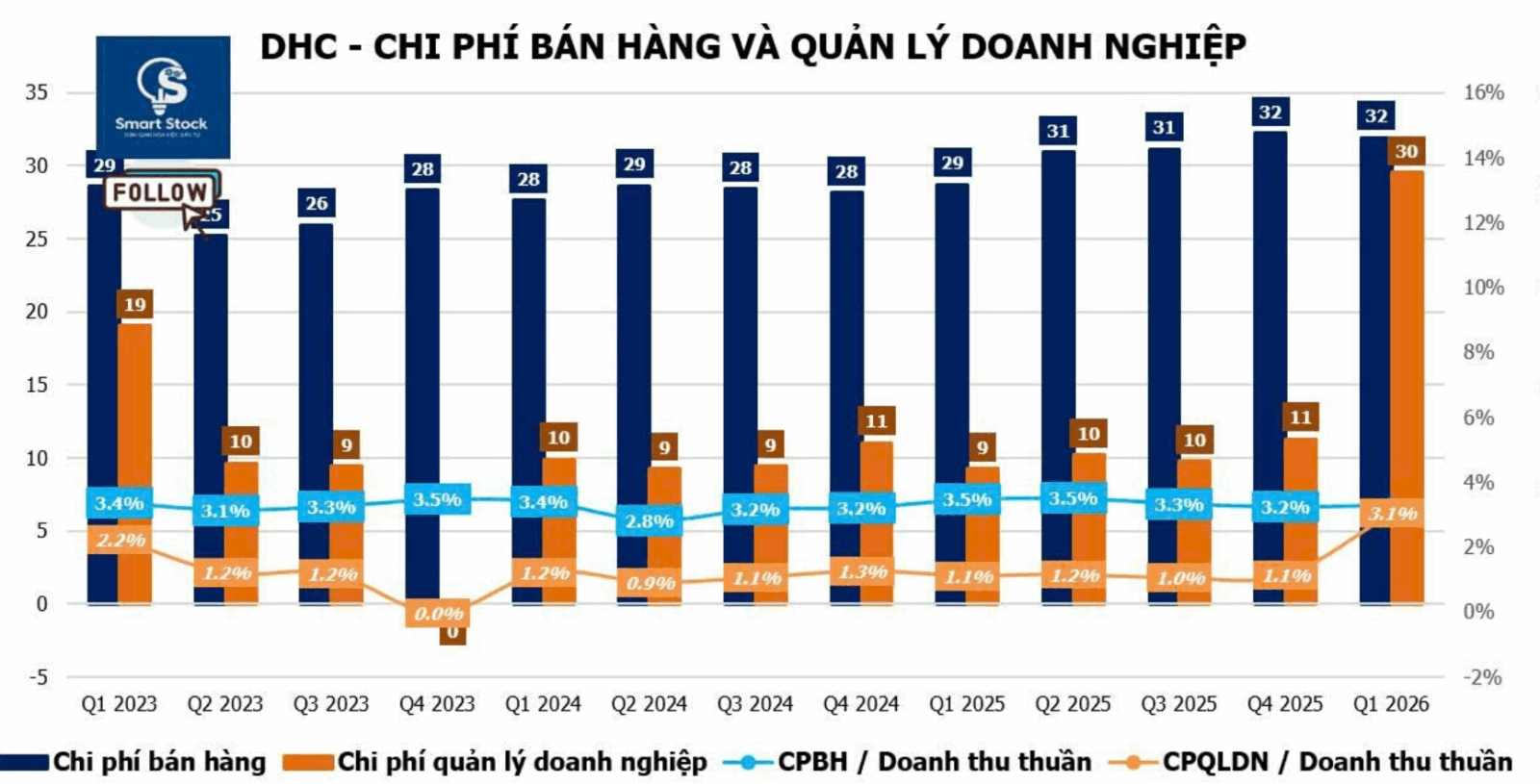

Chi phí bán hàng và quản lý tăng +61% so với cùng kỳ năm trước lên 62 tỷ đồng, nâng tỷ lệ SG&A/doanh thu lên 6,4% (so với 4,6% trong Q1/2025). Mặc dù chi phí hoạt động tăng, nhưng mức tăng trưởng của Biên lợi nhuận gộp đã bù đắp nhiều hơn, mang lại sự tăng trưởng lợi nhuận ròng sau thuế mạnh mẽ.

>>> Hạn chế của sản lượng giấy đã được bù đắp bởi giá bán trung bình cao hơn, dẫn tới Lợi nhuận tăng trưởng vượt trội so với mức tăng của doanh thu

Như cập nhật trước đó về vấn đề giá giấy đầu vào OCC tăng – Vẫn duy trì triển vọng tích cực trong 1H.2026:

DHC đã đảm bảo lượng hàng tồn kho OCC đủ để trang trải hoạt động sản xuất cho đến cuối ngày 26 tháng 6, qua đó duy trì được mức chênh lệch giá nguyên liệu đầu vào thuận lợi ngay trước khi giá tăng vào tháng 4 năm 2026.

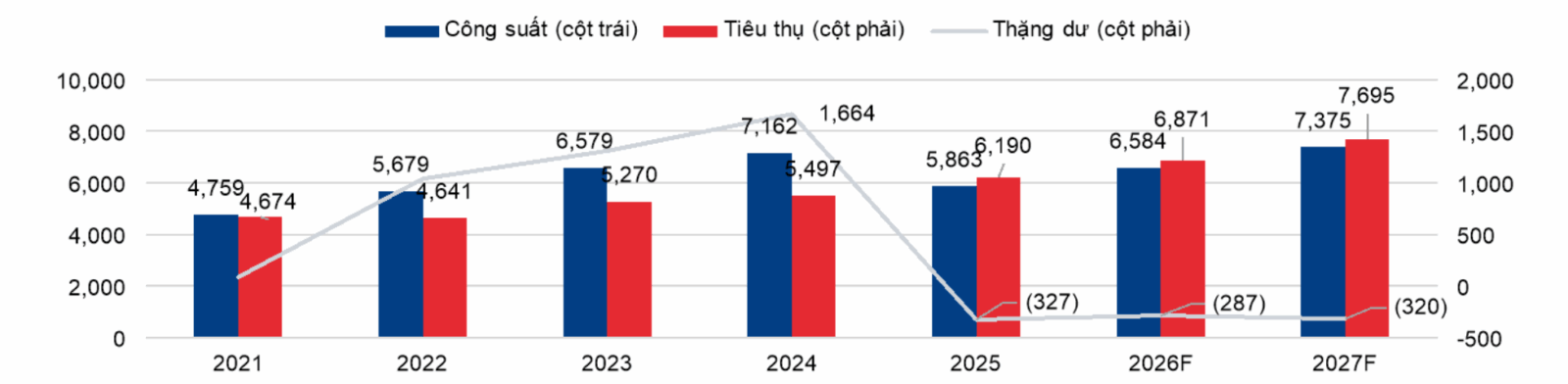

Triển vọng ngành, ban lãnh đạo dự kiến ngành giấy Việt Nam sẽ tăng trưởng 13% so với năm trước trong năm 2026. Trong bối cảnh ngành công nghiệp bao bì giấy đã chuyển từ tình trạng dư thừa sang thiếu hụt năng lực sản xuất trong cuối năm 2024 do chính phủ đóng cửa các làng nghề truyền thống Phong Khê vì các tiêu chuẩn về môi trường/ô nhiễm. Cụ thể, năng lực sản xuất dư thừa 1.7 triệu tấn (2024) và thiếu hụt khoảng 327.000 tấn giấy bao bì (2025).

Theo DHC, công suất hiện tại của ngành là 6,2 triệu tấn. Với mức tăng trưởng 10% so với năm trước, đạt 6,8 triệu tấn, thị trường có khả năng hấp thụ nguồn cung gia tăng từ việc bổ sung công suất mới của Cheng Loong (thêm 350.000 tấn trong năm 2026, tăng 50% so với năm trước) và nhà máy Giao Long 3 sắp tới của DHC (thêm 390.000 tấn trong năm 2027, tăng 129% so với năm trước).

* Cập nhật thị trường giấy Việt Nam trong 4 tháng đầu năm 2026:

Theo số liệu của Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), tiêu thụ giấy bao bì trong 4 tháng đầu năm 2026 xuống còn 2,3 triệu tấn, giảm -8% so với cùng kỳ năm ngoái. Phản ánh hai yếu tố riêng biệt:

- Hiệu ứng cơ sở cao do hoạt động xuất hàng sớm trong 4 tháng đầu năm 2025 (tăng 47% so với cùng kỳ năm ngoái) khi các nhà xuất khẩu Việt Nam vận chuyển hàng trước khi thuế quan của Mỹ có hiệu lực;

- Sự suy yếu của xuất khẩu nông sản, đặc biệt là sang các điểm đến Trung Đông và châu Âu, nơi sự gián đoạn logistics liên quan đến Biển Đỏ và sự biến động chi phí vận chuyển đã ảnh hưởng đến khối lượng hàng hóa xuất khẩu.

Nếu loại bỏ hiệu ứng cơ sở, nhu cầu cơ bản vẫn vững chắc với giao dịch thương mại điện tử tại Việt Nam trong Q1/2026 tăng 20% so với cùng kỳ năm ngoái.

Về phía nguồn cung, thị trường đã chuyển từ dư thừa sang thiếu hụt năng lực sản xuất trong năm 2025 do chính quyền buộc đóng cửa các làng nghề làm giấy truyền thống ở miền Bắc Việt Nam vì lý do môi trường và ô nhiễm (Như đã đánh giá bên trên). Việc siết chặt quy định này đã làm thắt chặt đáng kể nguồn cung trong nước và hỗ trợ giá cả, điều chưa từng có trong các chu kỳ trước đây.

*Tác động của chiến tranh Trung Đông có thể làm giảm triển vọng trong 2H.2026

Cuộc xung đột đang diễn ra làm gián đoạn chuỗi cung ứng OCC toàn cầu, dẫn đến tăng chi phí trên diện rộng cả đầu vào nhập khẩu và trong nước. T4/2026, giá OCC đã tăng +6% so với cùng kỳ đối với hàng nhập khẩu từ Mỹ, +10% so với cùng kỳ đối với hàng nhập khẩu từ Nhật Bản và EU và tăng +7,5% so với cùng kỳ đối với OCC trong nước.

Để giảm thiểu rủi ro này, DHC đang tăng cường sử dụng OCC nội địa (hiện tại là 30% nội địa, 70% nhập khẩu – Trước đó ở mức 20% và 80%), do lợi thế về chi phí tương đối, đồng thời duy trì lượng hàng tồn kho dự trữ 3 tháng để giảm thiểu biến động ngắn hạn. DHC cũng đã tạm dừng nhập khẩu OCC mới nhằm tối ưu hóa cơ cấu chi phí để đối phó với sự gia tăng chi phí logistics toàn cầu.

Ngoài chi phí vận hành trung bình (OCC), các chi phí vận hành khác cũng tăng trong T4/2026, với chi phí hơi nước tăng 11% so với cùng kỳ năm ngoái và chi phí tinh bột tăng gần 30% so với cùng kỳ năm ngoái. Chi phí vận chuyển cũng bị ảnh hưởng do giá nhiên liệu tăng và gián đoạn vận chuyển.

Nhìn chung, sự tăng đột biến chi phí đầu vào trong T4/2026 có khả năng ảnh hưởng đến biên lợi nhuận trong những quý tới, đặc biệt là khi lợi ích từ hàng tồn kho OCC giá rẻ giảm dần vào cuối Q2/2026.

Đây là rủi ro (biến số) cần theo dõi thêm cho DHC sẽ được Team cập nhất xuyên suốt, bởi tác động trực tiếp tới chi phí và có thể áp lực lên biên lợi nhuận trong nửa cuối năm 2026.

* Cập nhật kế hoạch mở rộng các Nhà máy thùng carton:

– Nhà máy giấy Giao Long 3 (390.000 tấn/năm): Dự án đang tiến triển tốt, đã hoàn thành 70% xây dựng đến thời điểm hiện tại. Công ty dự kiến bắt đầu lắp đặt thiết bị vào tháng 6 năm 2026, chạy thử vào T7/2027, và bắt đầu sản xuất hàng loạt vào T9/2027.

-Dự án mở rộng nhà máy đóng gói Bến Tre: DHC đang tìm kiếm đất để xây dựng nhà máy chi nhánh; dự kiến việc triển khai sẽ hoàn thành vào cuối năm 2026 nếu được cấp đất.

– Nhà máy bao bì Phú Thuận: Đầu tư khu công nghiệp đã hoàn tất; dự kiến đưa nhà máy vào hoạt động cuối năm.

– DHC cũng đang chuẩn bị di dời nhà máy bao bì để mở rộng công suất và phát triển sản phẩm in offset (Túi giấy, hộp giấy theo yêu cầu,…) trong thời gian tới.

Chính sách cổ tức

DHC giữ nguyên cổ tức cổ phiếu năm 2025 ở mức 1.000 đồng/cổ phiếu (đã thanh toán vào T10/2025) và cổ tức cổ phiếu 10% (dự kiến chi trả sau ĐHĐCĐ), cùng với cổ tức tiền mặt năm 2026 là 2.000 đồng/cổ phiếu.

Cổ phiếu DHC đang giao dịch với hệ số P/E quanh 8.2 lần, thấp hơn nhiều so với mức trung bình 4 năm là 10 lần. Đáng xem xét tích lũy trung hạn sau đợt chiết khấu.