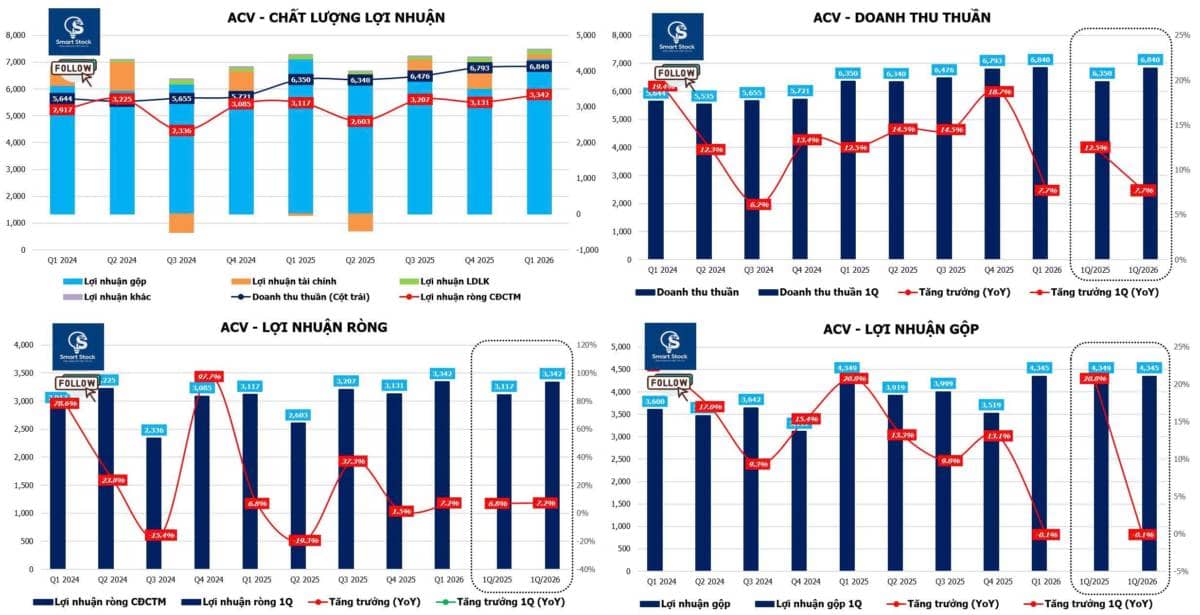

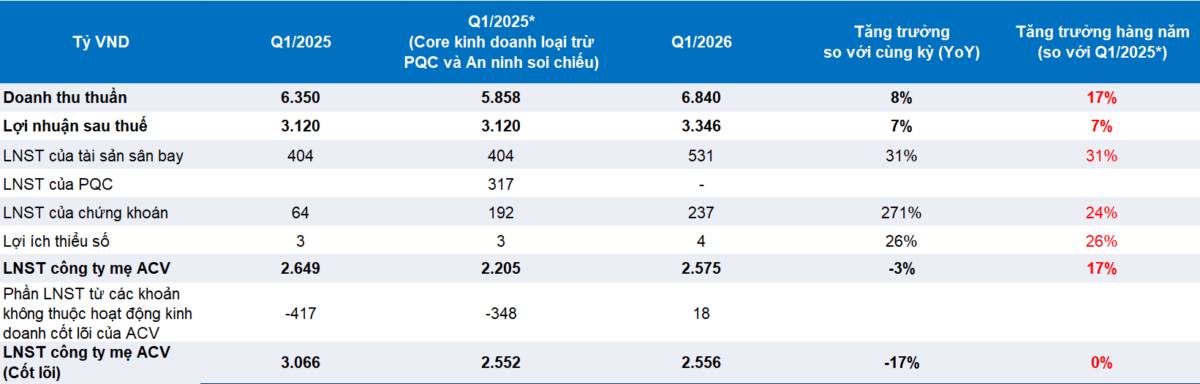

Kết thúc Q1/2026, ACV ghi nhận doanh thu thuần đạt 6.840 tỷ đồng (tăng +7,7% YoY) và Lợi nhuận sau thuế là 3.342 tỷ đồng, tăng +7,2% YoY. Tuy nhiên, con số nhà đầu tư cần chú ý hơn mà Chúng tôi muốn bóc tách để nhà đầu tư nhìn kỹ hơn vào vấn đề của ACV trong mặt hoạt động kinh doanh có sự thay đổi đáng kể, và để phản ánh đầy đủ hơn phần lợi nhuận liên quan đến các hoạt động đã chuyển giao.

Nguồn: Smart Stock tổng hợp

Thực tế con số cần quan tâm là LNST công ty mẹ đạt 2.575 tỷ đồng (giảm -3% YoY) và nếu như không tính các khoản mục bất thường, lợi nhuận sau thuế “cốt lõi” công ty mẹ đạt 2.556 tỷ đồng, giảm mạnh hơn -17% YoY chủ yếu do sự sụt giảm đóng góp doanh thu từ Sân bay Quốc tế Phú Quốc (PQC) và dịch vụ an ninh soi chiều (SS).

***ACV đã chuyển giao Sân bay Quốc tế Phú Quốc (PQC) cho Sun Group vào cuối năm 2025.

*** Mảng Dịch vụ an ninh soi chiếu (SS) đã chuyển giao cho Bộ Công an vào T3/2025. Tuy nhiên, hoạt động chuyển giao thực tế này (bao gồm nhân sự, thiết bị) vẫn đang diễn ra nên doanh thu từ hoạt động của mảng này vẫn được ghi nhận trong phần doanh thu của Q1/2026 thới khi hoàn tất chuyển giao. Nhưng sẽ việc ghi nhận hiện tại vẫn sẽ loại trừ sau khi tính toán phần lợi nhuận thuộc về cổ đông của ACV.

Và nếu như tại nền so sánh Q1/2025* (không tính PQC và SS cùng với các khoản mục không thường xuyên) tăng trường LNST “cốt lõi” của công ty mẹ gần như không thay đổi, mặc dù doanh thu tăng trưởng +17% YoY.

***Lý giải: Chủ yếu do hoạt động khấu hao cao hơn (+86% YoY đạt 985 tỷ đồng) từ Nhà ga Tân Sơn Nhất số 3 (Bắt đầu khấu hao từ T4/2025)và Nhà ga số 2 của sân bay Nội Bài (từ T12/2025).

Trong Q1/2026, ACV đã phục vụ 32,1 triệu lượt hành khách (không bao gồm sân bay Phú Quốc), tăng +8% so với cùng kỳ, trong đó lượng khách nội địa của ACV đạt 19,3 triệu người, tăng +7% YoY và lượng khách quốc tế đạt 12,8 triệu người, tăng 8% YoY).

Nhưng nếu loại từ lượng khách tại PQC ra khỏi nền so sánh của Q1/2025*, thì mức tăng trưởng trong Q1/2026 thì ghi nhận tăng trưởng +13% YoY (Trong đó, tăng trưởng khách nội địa đạt +11% và +17% đối với khách quốc tế)

>>> Do đó, với mức tăng trưởng doanh thu các sân bay còn lại vẫn rất tốt, đến từ số lượng khách hàng tăng trưởng mạnh mẽ bất kể đã có sự hụt đi tại PQC.

CẬP NHẬT DỰ ÁN SÂN BAY QUỐC TẾ LONG THÀNH (LTIA)

Trong bối cảnh Chính phủ đặt mục tiêu đưa Sân bay Quốc tế Long Thành (LTIA) vào hoạt động cuối năm 2026. Mặc dù mọi nỗ lực đều đang triển khi nhưng hiện trạng cơ sở hạ tầng giao thông kết nối vẫn là một rào cản để kết nối Long Thành với các tỉnh và thành phố lân cận.

Tuyến đường cao tốc TP.HCM – Long Thành – Dầu Giấy hiện là tuyến đường chính kết nối TP.HCM với Long Thành, dự kiến hoàn thành vào năm 2027 vẫn muộn hơn so với kế hoạch khai trương LTIA vào cuối năm 2026 của CP.

Trước mắt, để bù đắp cho rào cản đối với việc di chuyển, ACV đang đề xuất chính sách về giá cả cho LTIA lên Bộ Tài chính với đề suất phí dịch vụ hành khách (PSC) là 20$/người trong năm đầu tiên hoạt động và tăng lên 25$/người vào năm thứ 2 để tránh áp lực lên vé máy bay (Mức trên tương đương tại sân bay Tân Sơn Nhất TIA).

CHẤT “XÚC TÁC” CHO DOANH NGHIỆP

1. Khoản thu nhập bất thường: Khoản chuyển nhượng từ Sân bay Quốc tế Phú Quốc (PQC) dự kiến tạo động lực ngắn hạn khi có thể ghi nhận vào Q2/2026 với khoảng lợi nhuận trước thuế ~1.800 tỷ đồng.

2. Chuyển sàn Upcom sang HoSE: ACV cho biết công ty đang tiến hành định giá tài sản sây bay, Khi quá trình định giá hoàn tất có thể mở đường cho việc chính thức chuyển sàn (Thời gian định giá tài sản được đưa ra hạn chót tới cuối 2026). Từ đó có thể dòng vốn nước ngoài gia tăng đối với cổ phiếu ACV

3. Chi phí khấu hao thấp hơn: Về kế hoạch thời gian khấu hao cho LTIA mà ACV kế hoạch là 11 năm. Với quy mô lớn như LTIA, đây là thời gian khấu hao ngắn và được cho là ý định thu hồi chi phí đầu tư nhanh hơn và giữ lại nhiều nguồn lực hơn cho giai đoạn 2 của LTIA. Tuy nhiên, số năm khấu hao có khả năng được thay đổi lại theo hướng kéo dài thời gian khấu hao trong cuộc họp ĐHĐCĐ (dự kiến T6/2026) sẽ có thể giúp chi phí khấu hao thấp hơn,hỗ trợ lợi nhuận cho ACV.

KỲ VỌNG KIỆN TÀO BỘ MÁY LÃNH ĐẠO TẠI ĐHĐCĐ SẮP TỚI

Ngày 4/3/2026, ACV thông báo Bộ Công an đã tạm giam Chủ tịch HĐQT Vũ Thế Phiệt và Phó Tổng Giám đốc Nguyễn Tiến Việt để phục vụ điều tra về hành vi vi phạm quy định đấu thầu. Biến động nhân sự cấp cao này diễn ra trong bối cảnh ghế Tổng Giám đốc vẫn đang bỏ trống, khiến Chủ tịch HĐQT trở thành người đại diện pháp luật duy nhất của công ty. Để ứng phó tình hình này, ACV đã thực hiện các biện pháp tạm thời bằng cách bổ nhiệm thành viên HĐQT Lê Văn Khiên làm người đại diện pháp luật mới và sau đó là Quyền Chủ tịch HĐQT kể từ ngày 18/3/2026.

Đại hồi đồng cổ đông (dự kiến vào T6/2026 tới đây) sẽ là sự kiện quan trọng để kiện toàn bộ máy lãnh đạo. Việc thành lập một HĐQT và Ban Điều hành ổn định hiện là ưu tiên hàng đầu, đặc biệt khi dự án Sân bay Quốc tế Long Thành đang bước vào giai đoạn xây dựng cuối và tiến tới vận hành thử nghiệm. Việc kiện toàn bộ máy lãnh đạo cấp cao là yêu cầu cấp thiết để đảm bảo tính ổn định và hiệu quả vận hành. Đây là yếu tố then chốt giúp công ty vững vàng bước vào giai đoạn chuyển mình chiến lược tiếp theo.

RỦI RO: TĂNG CHI PHÍ LÃI VAY VÀ MẤT VỊ THẾ “ĐỘC QUYỀN”

– Tăng chi phí lãi vay sau khi LTIA đi vào hoạt động, tác động đến bức tranh lợi nhuận của ACV từ 2027.

– Cạnh tranh từ Sân bay Quốc tế Gia Bình (GBIA): Dự án do Tập đoàn Masterise làm chủ đầu tư, dự kiến bắt đầu hoạt động vào năm 2027 dẫ tới rủi ro chuyển hướng lưu lượng hành khách từ Sân bay Quốc tế Nội Bài (NIA) của ACV do hai sân bay chỉ cách nhau 43km.

TỔNG KẾT

ACV vẫn là doanh nghiệp có nền tảng dài hạn tích cực nhờ vị thế hạ tầng hàng không chiến lược và lưu lượng hành khách tiếp tục phục hồi tốt. Tuy nhiên, trong ngắn hạn với việc mất đi sự “độc quyền” và chia sẻ miếng bánh cho các ông lớn tư nhân khác dẫn tới sự cạnh tranh trong hoạt động kinh doanh cốt lõi. Bên cạnh đó, áp lục chi phí khấu giao gia tăng từ nhà ga mới khiến bức tranh lợi nhuận của ACV trở nên xấu đi. Do vậy Chúng tôi đánh giá: TRUNG LẬP cho ACV. Mặc dù cổ phiếu có một số chất xúc tác như đề cập nhưng Nhà đầu tư cần theo dõi và cập nhật kỹ hơn về tiến trình để đưa ra quyết định đầu tư trong ngắn hạn khách quan hơn.