Sau hơn một năm tái cấu trúc hệ thống phân phối, Vinamilk (VNM) đang cho thấy những tín hiệu phục hồi rõ nét. Thị trường nội địa tăng tốc trở lại, xuất khẩu duy trì đà bứt phá, trong khi biên lợi nhuận tiếp tục cải thiện mạnh nhờ lợi thế nguyên liệu và hiệu quả vận hành.

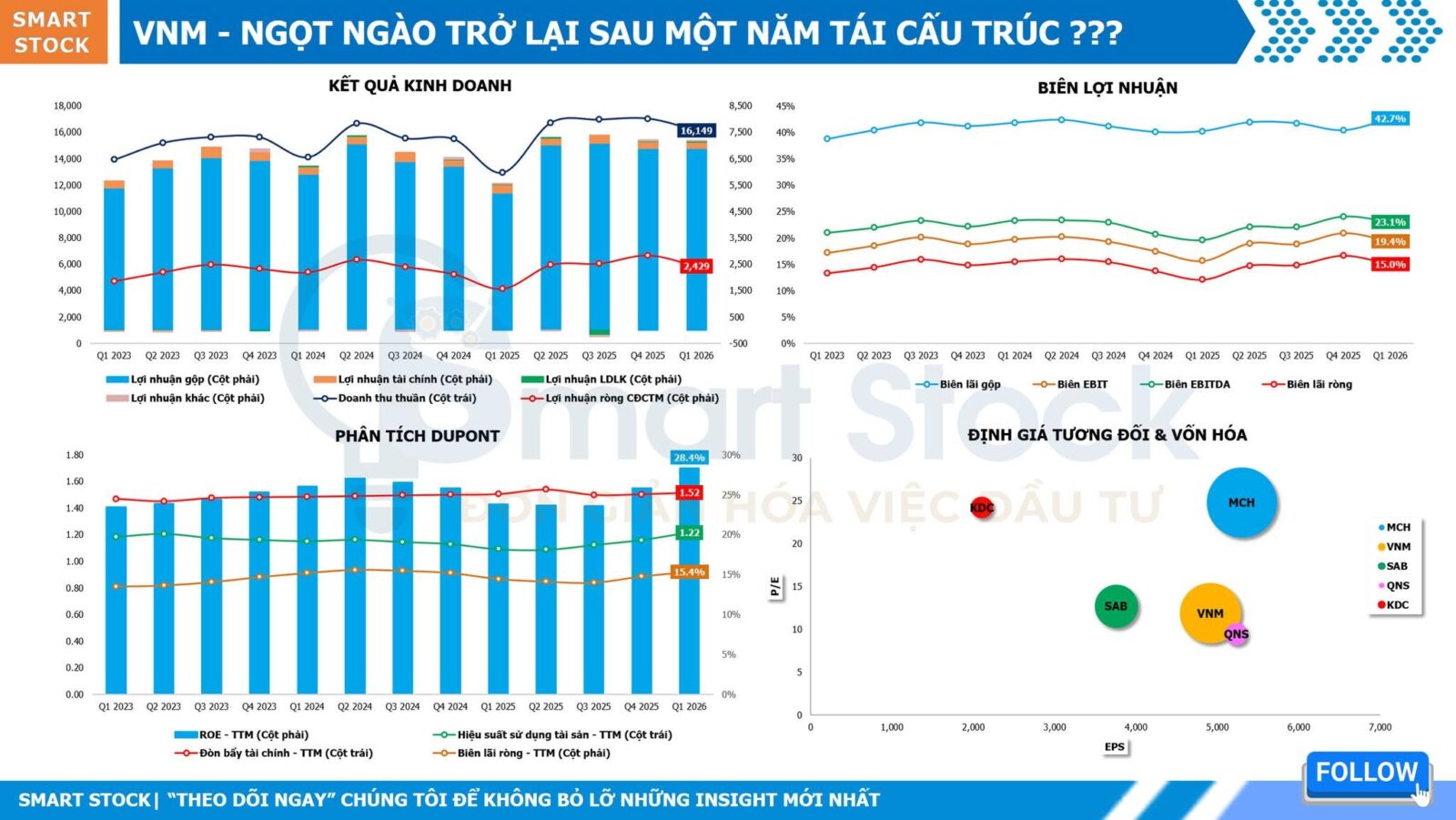

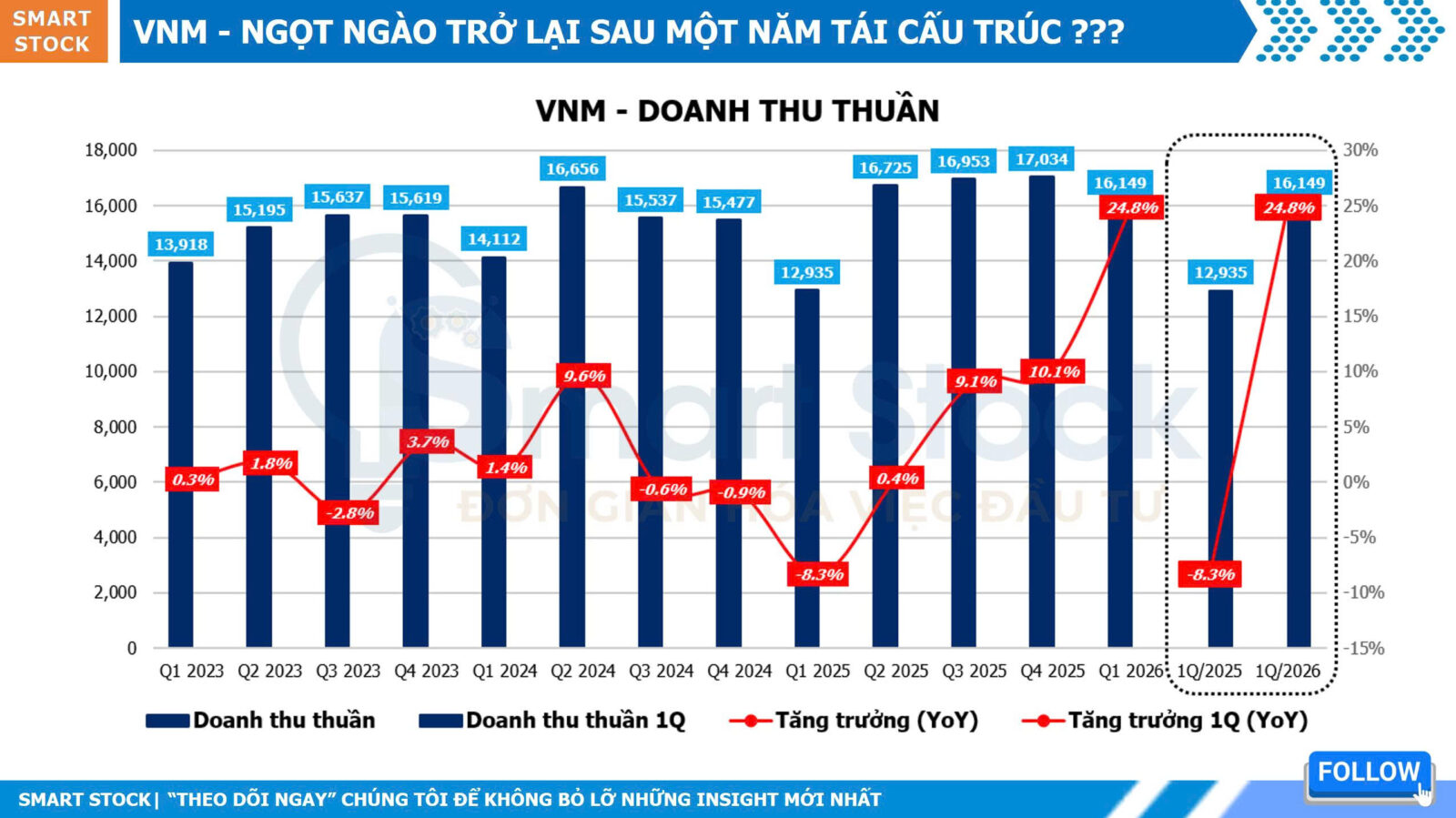

Doanh thu thuần Q1/2026 đạt 16.149 tỷ đồng, tăng +24,8% YoY. Trong đó, động lực chính đến từ sự phục hồi rõ nét của hoạt động kinh doanh cốt lõi. Ngoài ra, mức nền thấp của cùng kỳ năm trước cũng tạo hiệu ứng hỗ trợ nhất định cho tốc độ tăng trưởng doanh thu.

🔴 Mảng nội địa ghi nhận doanh thu 12.080 tỷ đồng, tăng +20,4% YoY nhờ các động lực chính:

![]() Hệ thống phân phối bước vào giai đoạn thu hoạch thành quả: Sau hơn một năm tái cấu trúc toàn diện kênh truyền thống, bao gồm sàng lọc nhà phân phối và chuẩn hóa đội ngũ bán hàng, VNM đã hoàn tất phần lớn quá trình cải tổ. Nhờ đó, sản lượng tiêu thụ phục hồi rõ nét, giúp các kênh bán hàng từ truyền thống, hiện đại đến chuỗi cửa hàng Vinamilk và thương mại điện tử đồng loạt ghi nhận mức tăng trưởng 2 chữ số.

Hệ thống phân phối bước vào giai đoạn thu hoạch thành quả: Sau hơn một năm tái cấu trúc toàn diện kênh truyền thống, bao gồm sàng lọc nhà phân phối và chuẩn hóa đội ngũ bán hàng, VNM đã hoàn tất phần lớn quá trình cải tổ. Nhờ đó, sản lượng tiêu thụ phục hồi rõ nét, giúp các kênh bán hàng từ truyền thống, hiện đại đến chuỗi cửa hàng Vinamilk và thương mại điện tử đồng loạt ghi nhận mức tăng trưởng 2 chữ số.

![]() Danh mục sản phẩm tăng trưởng tích cực, chiến lược cao cấp hóa phát huy hiệu quả: Các nhóm sản phẩm từ sữa nước, sữa đặc, sữa chua, sữa bột đến sữa hạt, kem và đồ uống đều duy trì đà tăng khả quan. Đồng thời, chiến lược cao cấp hóa danh mục theo xu hướng tiêu dùng “ít đường – giàu đạm” giúp cải thiện cơ cấu doanh thu, nâng giá bán bình quân và gia tăng giá trị trên mỗi đơn vị sản phẩm.

Danh mục sản phẩm tăng trưởng tích cực, chiến lược cao cấp hóa phát huy hiệu quả: Các nhóm sản phẩm từ sữa nước, sữa đặc, sữa chua, sữa bột đến sữa hạt, kem và đồ uống đều duy trì đà tăng khả quan. Đồng thời, chiến lược cao cấp hóa danh mục theo xu hướng tiêu dùng “ít đường – giàu đạm” giúp cải thiện cơ cấu doanh thu, nâng giá bán bình quân và gia tăng giá trị trên mỗi đơn vị sản phẩm.

![]() Mở rộng nhu cầu tiêu dùng và nâng cao trải nghiệm khách hàng: Bên cạnh các sản phẩm truyền thống, VNM đang mở rộng sang những phân khúc còn nhiều dư địa phát triển như Whipping Cream phục vụ ngành F&B và pha chế chuyên nghiệp, cùng dịch vụ Vinamilk Care dành cho người cao tuổi. Đây là bước đi chiến lược nhằm cá nhân hóa trải nghiệm khách hàng, gia tăng độ gắn kết với người tiêu dùng và mở rộng dư địa tăng trưởng dài hạn.

Mở rộng nhu cầu tiêu dùng và nâng cao trải nghiệm khách hàng: Bên cạnh các sản phẩm truyền thống, VNM đang mở rộng sang những phân khúc còn nhiều dư địa phát triển như Whipping Cream phục vụ ngành F&B và pha chế chuyên nghiệp, cùng dịch vụ Vinamilk Care dành cho người cao tuổi. Đây là bước đi chiến lược nhằm cá nhân hóa trải nghiệm khách hàng, gia tăng độ gắn kết với người tiêu dùng và mở rộng dư địa tăng trưởng dài hạn.

![]() Mộc Châu Milk (MCM) tiếp tục là điểm sáng tăng trưởng: MCM ghi nhận doanh thu Q1/2026 đạt 742 tỷ đồng, tăng +25,4% YoY. Động lực đến từ việc mở rộng thị phần, ra mắt thương hiệu cao cấp Mộc Châu Creamery và đẩy mạnh chiến lược “Nam tiến” nhằm khai thác thị trường miền Nam. Bên cạnh đó, dự án trang trại sinh thái quy mô 4.000 con bò dự kiến đi vào hoạt động từ Q3/2026 sẽ giúp nâng cao năng lực cung ứng nguyên liệu, tạo thêm dư địa tăng trưởng trong những năm tới.

Mộc Châu Milk (MCM) tiếp tục là điểm sáng tăng trưởng: MCM ghi nhận doanh thu Q1/2026 đạt 742 tỷ đồng, tăng +25,4% YoY. Động lực đến từ việc mở rộng thị phần, ra mắt thương hiệu cao cấp Mộc Châu Creamery và đẩy mạnh chiến lược “Nam tiến” nhằm khai thác thị trường miền Nam. Bên cạnh đó, dự án trang trại sinh thái quy mô 4.000 con bò dự kiến đi vào hoạt động từ Q3/2026 sẽ giúp nâng cao năng lực cung ứng nguyên liệu, tạo thêm dư địa tăng trưởng trong những năm tới.

🔴 Mảng nước ngoài tiếp tục là điểm sáng khi doanh thu đạt 4.069 tỷ đồng, tăng +39,1% YoY, được dẫn dắt bởi các động lực chính:

![]() Xuất khẩu trực tiếp duy trì đà tăng mạnh: Doanh thu xuất khẩu đạt 2.326 tỷ đồng, tăng +34% YoY. Kết quả này đến từ việc VNM chủ động quản trị rủi ro chuỗi cung ứng khi thiết lập tuyến vận chuyển thay thế qua Jordan, nhằm giảm sự phụ thuộc vào tuyến hàng hải đi qua eo biển Hormuz – nơi chịu nhiều tác động từ căng thẳng địa chính trị Trung Đông. Nhờ đó, doanh nghiệp đảm bảo hoạt động giao hàng không bị gián đoạn tại thị trường Trung Đông, khu vực đóng góp khoảng 60% doanh thu xuất khẩu. Bên cạnh đó, thị trường Trung Quốc tiếp tục ghi nhận diễn biến tích cực nhờ sự đón nhận tốt đối với các sản phẩm chủ lực như sữa đặc và sữa chua.

Xuất khẩu trực tiếp duy trì đà tăng mạnh: Doanh thu xuất khẩu đạt 2.326 tỷ đồng, tăng +34% YoY. Kết quả này đến từ việc VNM chủ động quản trị rủi ro chuỗi cung ứng khi thiết lập tuyến vận chuyển thay thế qua Jordan, nhằm giảm sự phụ thuộc vào tuyến hàng hải đi qua eo biển Hormuz – nơi chịu nhiều tác động từ căng thẳng địa chính trị Trung Đông. Nhờ đó, doanh nghiệp đảm bảo hoạt động giao hàng không bị gián đoạn tại thị trường Trung Đông, khu vực đóng góp khoảng 60% doanh thu xuất khẩu. Bên cạnh đó, thị trường Trung Quốc tiếp tục ghi nhận diễn biến tích cực nhờ sự đón nhận tốt đối với các sản phẩm chủ lực như sữa đặc và sữa chua.

![]() Sức bật từ các công ty con nước ngoài: Doanh thu từ các công ty con nước ngoài đạt 1.743 tỷ đồng, tăng +44% YoY. Động lực chính đến từ Angkor Milk (Campuchia) khi nhu cầu tiêu thụ các sản phẩm mang thương hiệu Vinamilk tăng mạnh, giúp doanh thu gần gấp 3 lần cùng kỳ. Trong khi đó, Driftwood (Mỹ) ghi nhận doanh thu giảm nhẹ do điều chỉnh giá bán theo diễn biến giá sữa nguyên liệu, song sản lượng tiêu thụ vẫn được duy trì ổn định, cho thấy sức cầu của thị trường vẫn ở mức tích cực.

Sức bật từ các công ty con nước ngoài: Doanh thu từ các công ty con nước ngoài đạt 1.743 tỷ đồng, tăng +44% YoY. Động lực chính đến từ Angkor Milk (Campuchia) khi nhu cầu tiêu thụ các sản phẩm mang thương hiệu Vinamilk tăng mạnh, giúp doanh thu gần gấp 3 lần cùng kỳ. Trong khi đó, Driftwood (Mỹ) ghi nhận doanh thu giảm nhẹ do điều chỉnh giá bán theo diễn biến giá sữa nguyên liệu, song sản lượng tiêu thụ vẫn được duy trì ổn định, cho thấy sức cầu của thị trường vẫn ở mức tích cực.

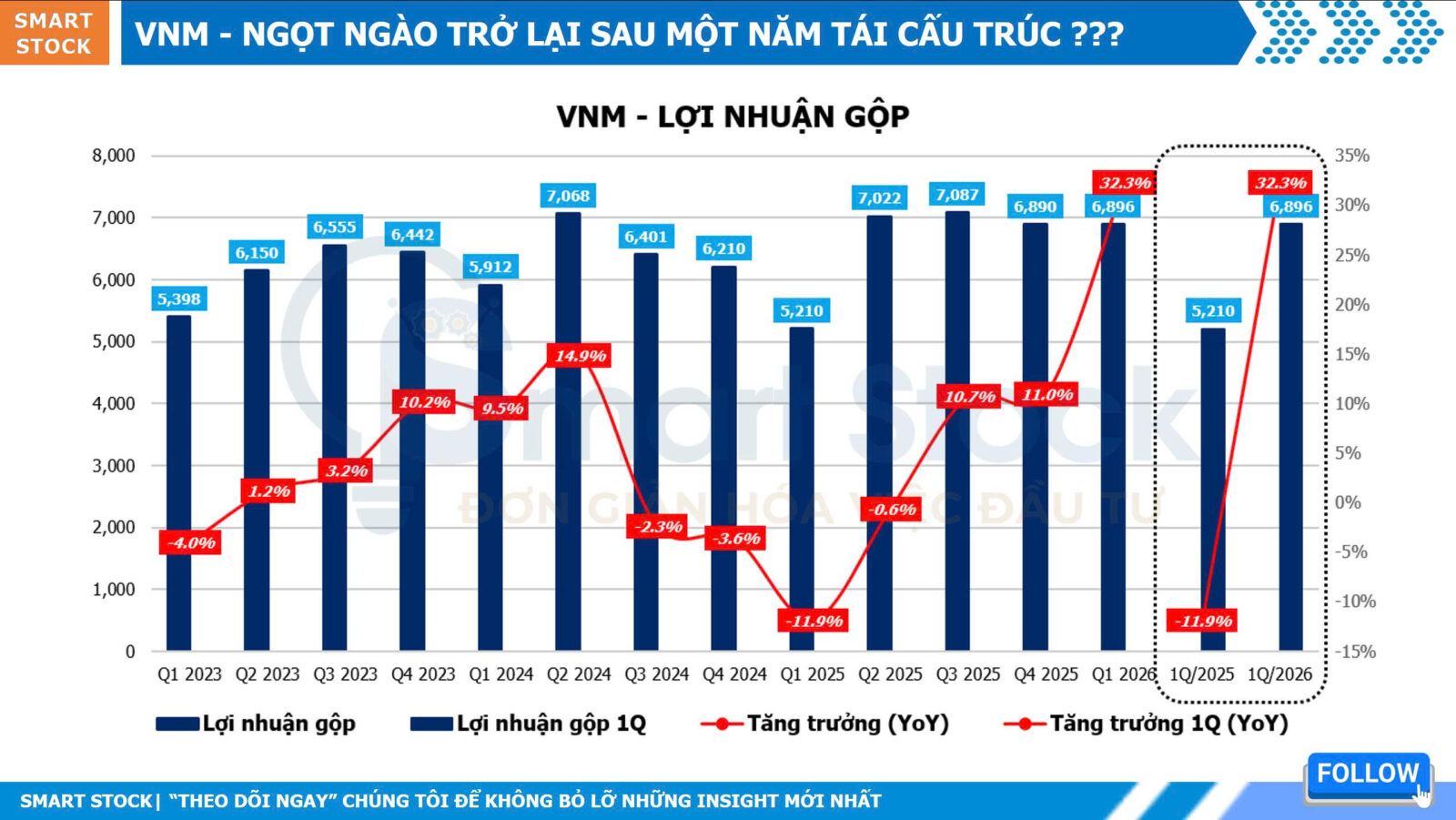

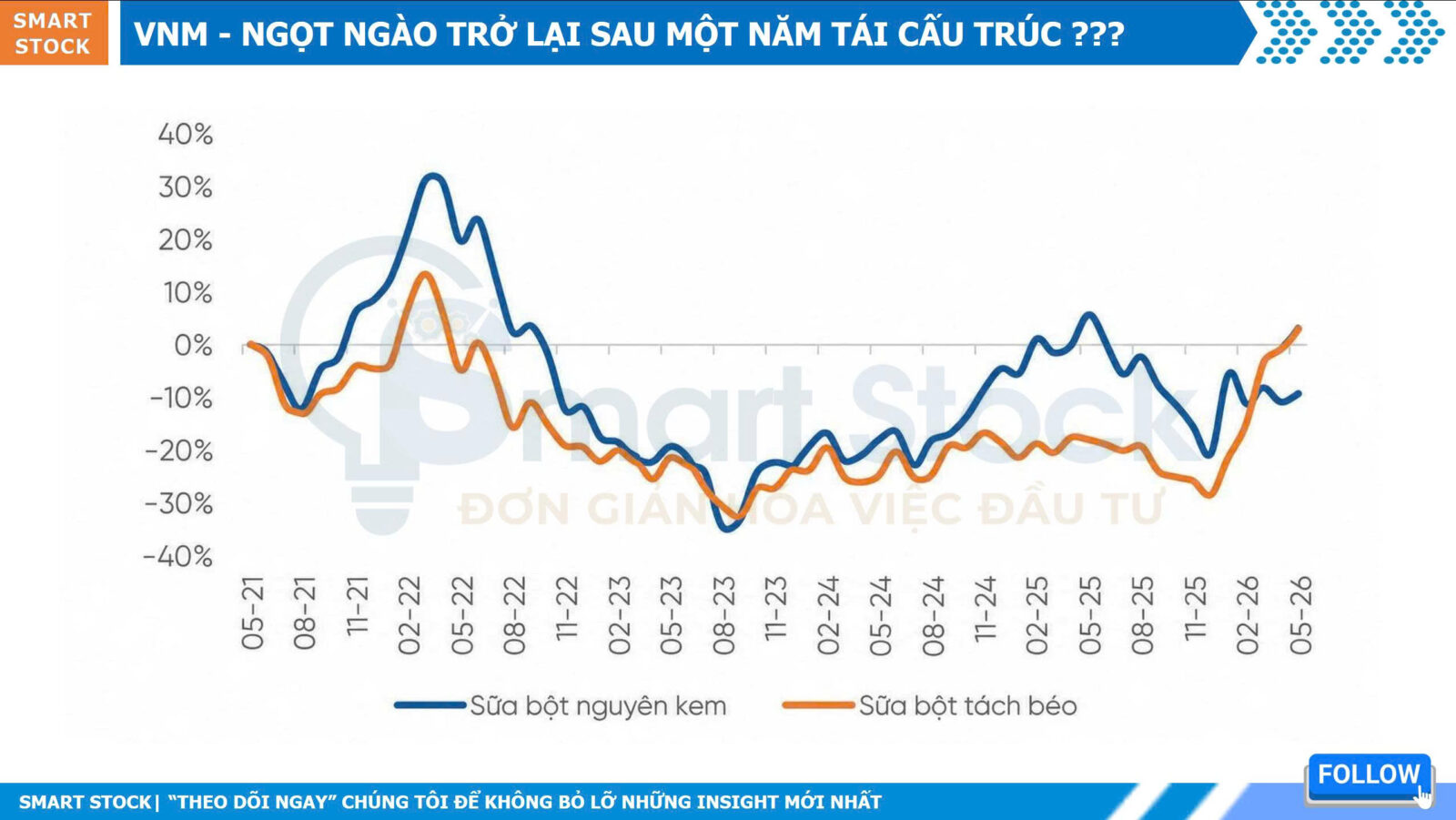

Biên lợi nhuận gộp tiếp tục bứt phá. Lợi nhuận gộp Q1/2026 đạt 6.896 tỷ đồng, tăng +32,3% YoY, qua đó đưa biên lợi nhuận gộp lên 42,7%, cao hơn đáng kể mức 40,3% của cùng kỳ năm trước. Kết quả này đến từ việc VNM hưởng lợi từ chiến lược chốt giá nguyên liệu sữa bột ở vùng thấp từ các quý trước, đồng thời sản lượng tiêu thụ tăng mạnh giúp phát huy hiệu quả đòn bẩy hoạt động. Trong thời gian tới, biên lợi nhuận có thể chịu áp lực khi giá sữa bột thế giới và chi phí vận tải đang có xu hướng tăng trở lại dưới tác động của căng thẳng địa chính trị tại Trung Đông. Tuy nhiên, chiến lược mua hàng chủ động cùng định vị cao cấp hóa danh mục sản phẩm được kỳ vọng sẽ tiếp tục hỗ trợ VNM duy trì khả năng sinh lời ở mức cao.

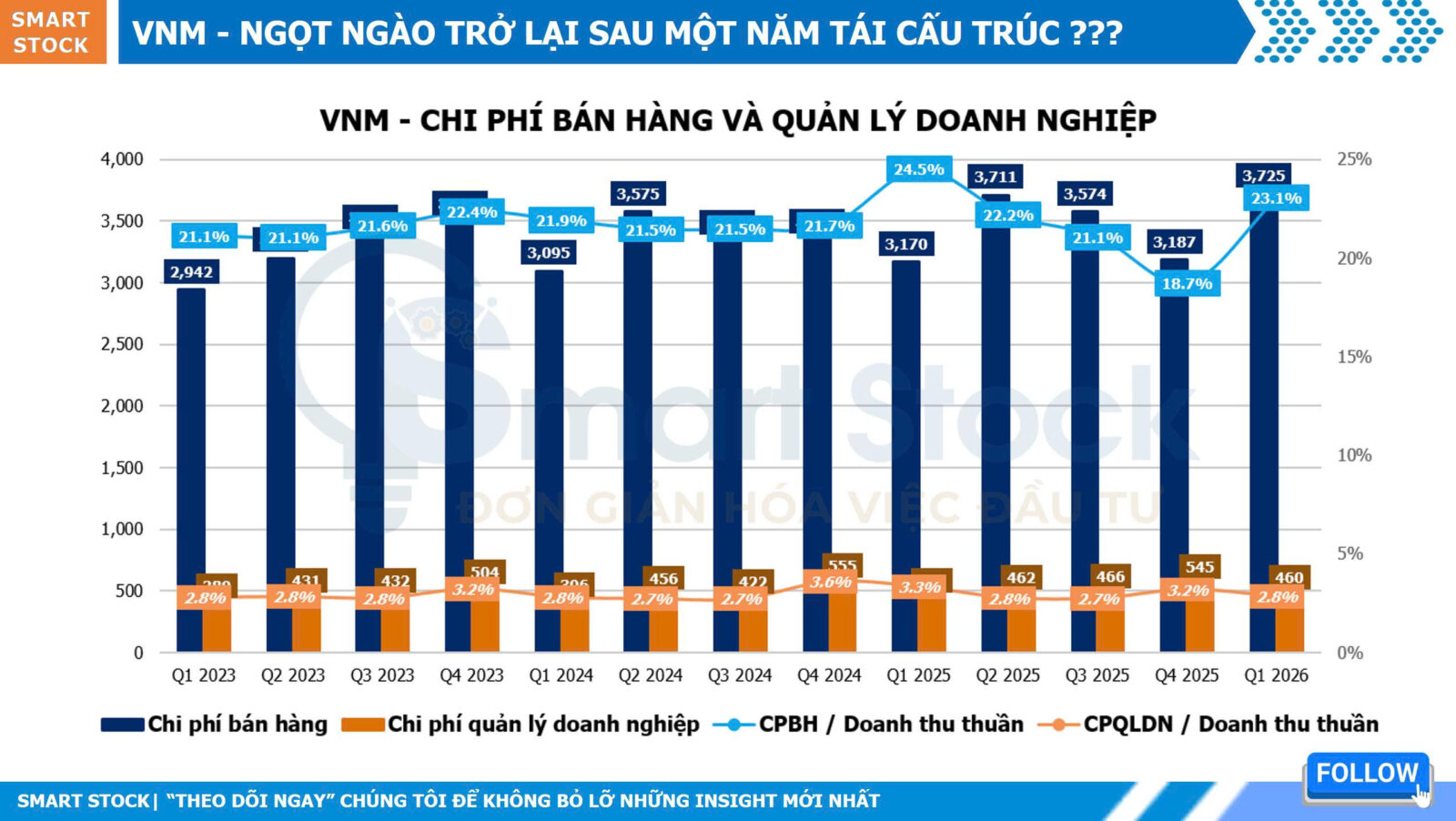

Chi phí bán hàng và quản lý doanh nghiệp đạt 4.185 tỷ đồng, tăng +16,2% YoY do VNM đẩy mạnh các hoạt động quảng bá thương hiệu, khuyến mãi và mở rộng hệ thống bán lẻ. Tuy nhiên, tỷ lệ chi phí BH&QLDN trên doanh thu thuần giảm từ 27,8% xuống còn 25,9%, phản ánh hiệu quả kiểm soát chi phí tích cực trong bối cảnh doanh thu tăng trưởng mạnh.

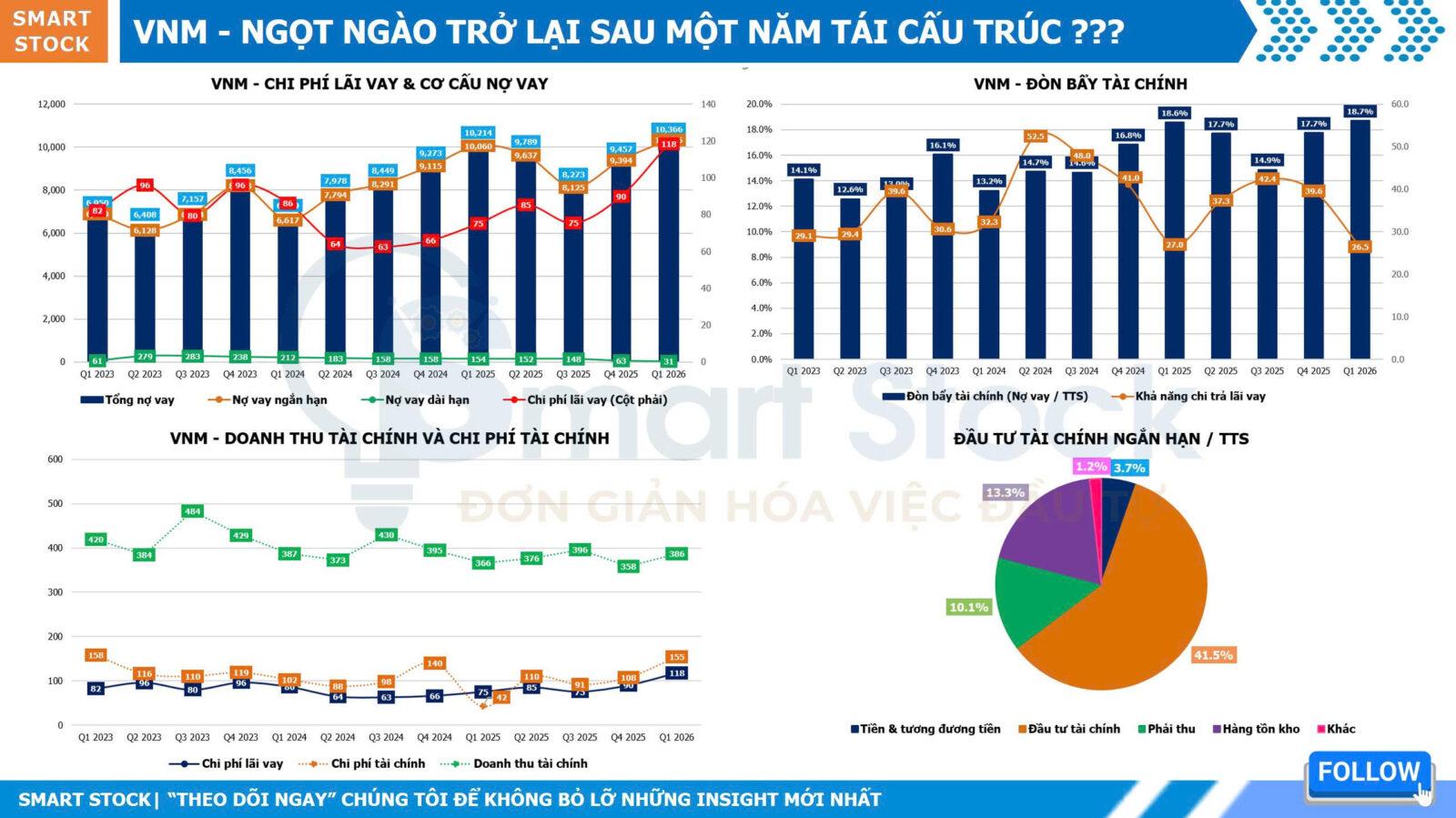

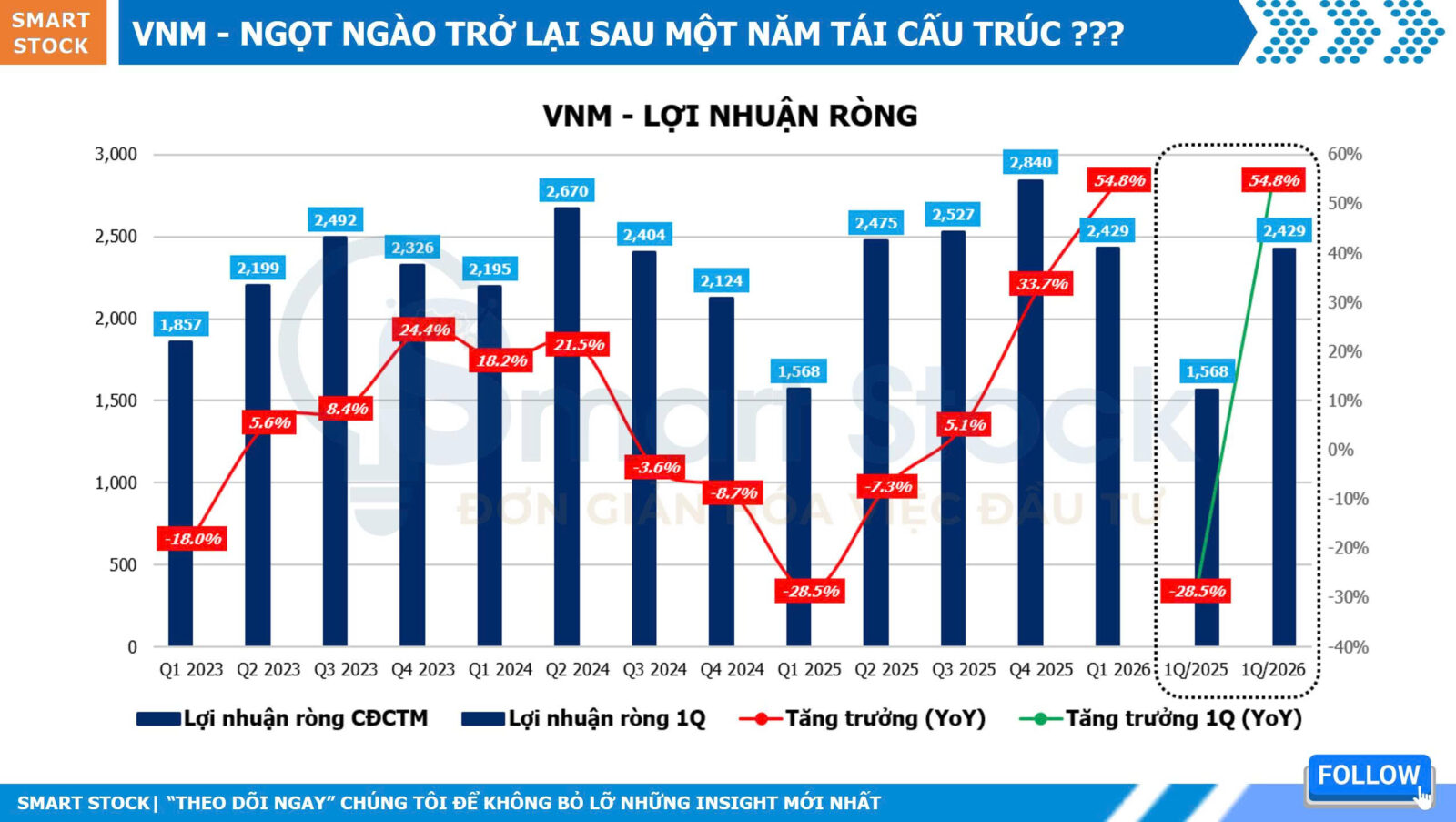

Chi phí lãi vay tăng mạnh lên 118 tỷ đồng (+57,4% YoY) do chủ động sử dụng thêm vốn vay ngắn hạn để tài trợ nhu cầu vốn lưu động và tích trữ nguyên liệu trong bối cảnh mặt bằng lãi suất cao hơn cùng kỳ. Tuy nhiên, với lượng tiền mặt dồi dào và đòn bẩy tài chính ở mức an toàn, doanh nghiệp vẫn duy trì được sức khỏe tài chính vững chắc. Nhờ đó, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 2.429 tỷ đồng, tăng +54,8% YoY.

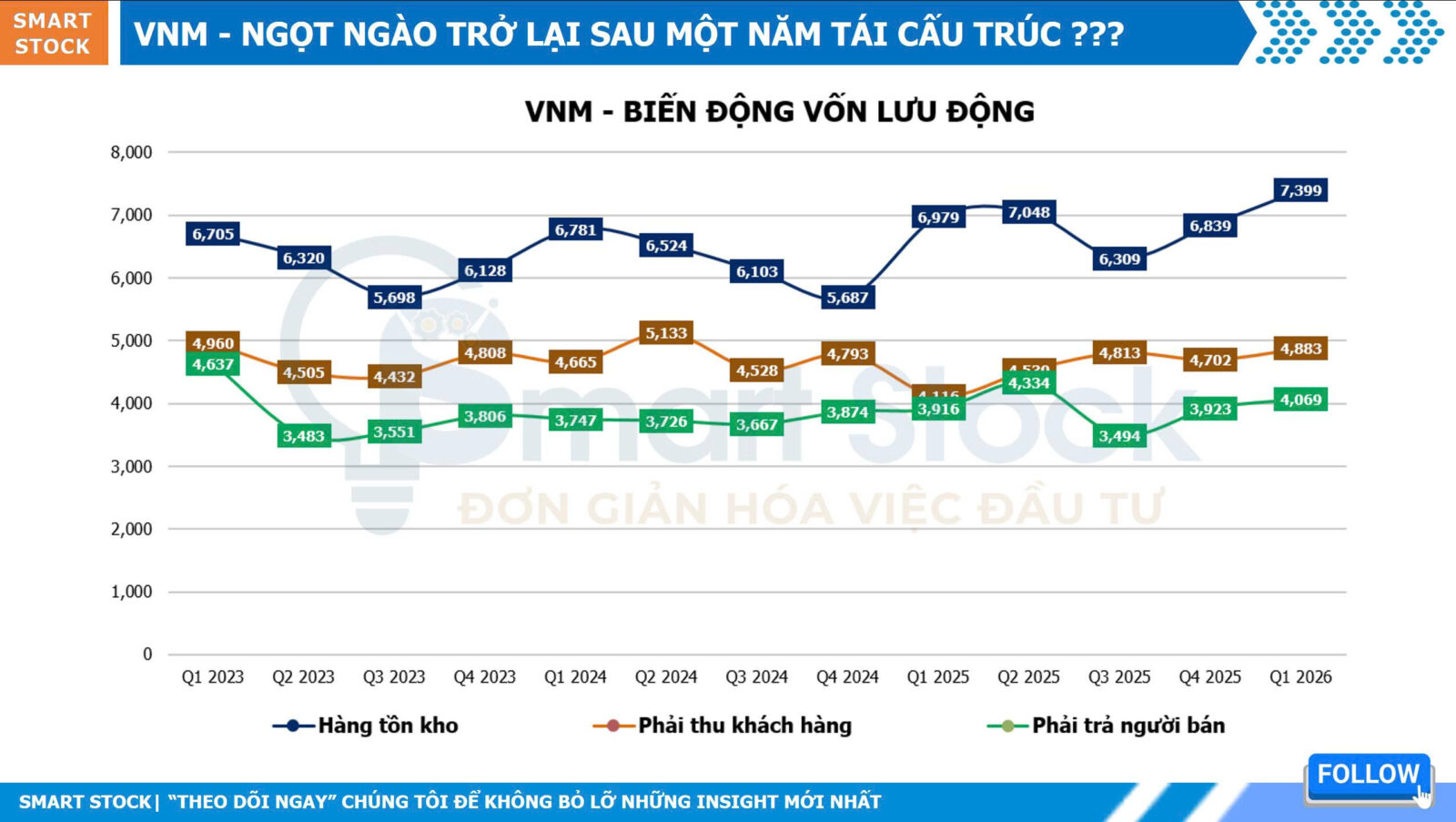

Về chất lượng tài sản và nguồn vốn, VNM tiếp tục duy trì nền tảng tài chính vững chắc với hơn 25.080 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn, tương đương 45,2% tổng tài sản, qua đó tạo nguồn thu tài chính (dương) ổn định cho doanh nghiệp. Đáng chú ý, hàng tồn kho tiếp tục gia tăng lên 7.400 tỷ đồng, phản ánh chiến lược chủ động tích trữ nguyên liệu trước xu hướng tăng trở lại của giá sữa thế giới nhằm bảo vệ biên lợi nhuận trong thời gian tới.

Những điểm nổi bật về triển vọng kinh doanh mà Smart Stock ghi nhận:

🔴 VNM đang chuẩn bị cho động lực tăng trưởng mới thông qua dự án chăn nuôi và chế biến thịt bò Vinabeef (JV Meat), với kỳ vọng bắt đầu đóng góp lợi nhuận từ năm 2027. Bên cạnh đó, các dự án trọng điểm như Nhà máy sữa Hưng Yên và Trang trại sinh thái Tây Ninh 2 cũng đang được đẩy mạnh giải ngân vốn đầu tư.

🔴 Đáng chù ý, chiến lược mở rộng hệ thống bán lẻ tiếp tục được đẩy mạnh khi doanh nghiệp đặt mục tiêu nâng số lượng cửa hàng Vinamilk lên 1.000 điểm vào cuối năm 2026. Đồng thời, việc khai trương Flagship Store đầu tiên vừa qua tại Campuchia đánh dấu bước tiến quan trọng trong chiến lược quốc tế hóa thương hiệu, qua đó củng cố vị thế dẫn đầu tại thị trường khu vực.

🔴 Trung Quốc đang nổi lên như một động lực tăng trưởng 2 chữ số mới bên cạnh thị trường Trung Đông. VNM tập trung đầu tư nhận diện thương hiệu và mở rộng kênh phân phối tại khu vực Đông Bắc Trung Quốc, nơi có nhu cầu cao đối với các sản phẩm sữa khác biệt. Đáng chú ý, sản phẩm sữa chua sầu riêng đang ghi nhận phản hồi tích cực, cho thấy năng lực đổi mới và biệt hóa sản phẩm của doanh nghiệp.

Trên phương diện định giá, VNM hiện giao dịch ở mức P/E forward khoảng 13 lần, thấp hơn so với mức trung bình lịch sử của chính doanh nghiệp cũng như mặt bằng của nhiều doanh nghiệp sữa trong khu vực. Trong khi đó, công ty vẫn duy trì chính sách cổ tức tiền mặt ổn định trên 7%/năm, sở hữu lượng tiền mặt lớn và cấu trúc tài chính rất an toàn. Đây là những yếu tố cần nhắc lại khi theo dõi diễn biến hoạt động kinh doanh của doanh nghiệp trong giai đoạn tới.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY