VN-Index giảm về 1.696 điểm trong phiên cuối tuần khi tâm lý thận trọng gia tăng, với áp lực chốt lời lan rộng ở các nhóm Dầu khí, Phân bón và Bán lẻ. Trong khi đó, dòng tiền có dấu hiệu dịch chuyển sang nhóm Đầu tư công và một số cổ phiếu Bất động sản, giúp thị trường phần nào hạn chế đà giảm.

(1) Diễn biến thị trường chung

Thị trường khép lại tuần giao dịch với những cung bậc cảm xúc trái ngược, phản ánh rõ nét trạng thái tâm lý giằng co giữa kỳ vọng phục hồi và áp lực rủi ro địa chính trị. Sau nhịp điều chỉnh sâu đầu tháng, chỉ số VN-Index đã có những nỗ lực tìm điểm cân bằng, đặc biệt là phiên bứt phá mạnh mẽ ngày 11/03 giúp chỉ số lấy lại mốc 1.700 điểm. Tuy nhiên, áp lực bán gia tăng trở lại vào cuối tuần đã khiến chỉ số đóng cửa tại 1,696.24 điểm, giảm hơn 70 điểm so với tuần trước, đánh dấu tuần giảm thứ 2 liên tiếp. Với việc kết tuần dưới ngưỡng tâm lý 1.700 điểm khiến đây có xác suất chuyển biến thành kháng cự mới của Vnindex. Theo đó, kịch bản tạo mẫu hình 02 đáy cho đợt điều chỉnh lần này phụ thuộc vào sự vững vàng của ngưỡng hỗ trợ 1650 điểm trong các tuần tới.

Khối ngoại mặc dù vẫn duy trì đà bán ròng tập trung ở các mã công nghệ lớn nhưng đã bắt đầu có động thái giải ngân trở lại tại các cổ phiếu đầu ngành sản xuất và tài chính, cho thấy sự chú ý vào kết quả kinh doanh quý I/2026 sắp tới. Rõ ràng thị trường vẫn đang trong quá trình thanh lọc dòng tiền và phán ánh những tác động trực tiếp từ sự biến động của giá hàng hóa toàn cầu.

(2) Diễn biến các nhóm ngành

- Nhóm dầu khí và năng lượng sau giai đoạn bùng nổ nhờ cú sốc nguồn cung đã bắt đầu xuất hiện áp lực chốt lời mạnh mẽ khi giá dầu thế giới có dấu hiệu hạ nhiệt, khiến các mã trụ cột như GAS, BSR hay PLX quay đầu giảm sâu.

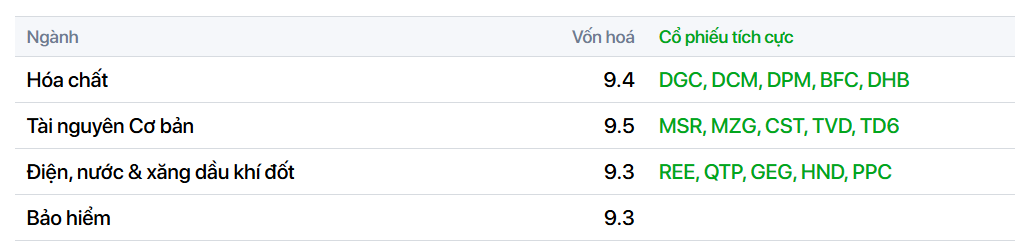

- Nhóm phân bón – Hóa chất cũng điều chỉnh trở lại với các cổ phiếu giảm mạnh trong nhóm như BFC (-5,5%), DCM (-4,6%), DGC (-4,3%), DPM (-2,4%),…. phản ánh hoạt động chốt lời sau nhịp tăng mạnh trước đó.

- Ở các nhóm ngành khác như Khu công nghiệp, Logistics, Bán lẻ, Chứng khoán cũng chịu áp lực bán với các cổ phiếu tiêu biểu như HAH (-2,7%), BCM (-2,9%), TCX giảm sàn, FRT (-2,9%), MWG (-3,1%), BMP (-3,5%), GVR (-5%),….

- Trong khi đó, cổ phiếu Đầu tư công trở thành điểm sáng đáng chú ý trong phiên với nhiều cổ phiếu tăng mạnh như FCN, HHV tăng trần, C4G (+7,1%), LCG (+5,7%), VCG (+4,2%), CTD (+2,9%),… Sau nhịp điều chỉnh mạnh, dòng tiền ghi nhận quay trở lại tích cực trong ba phiên gần đây, phần nào khơi dậy kỳ vọng về câu chuyện đầu tư công – vốn được xem là một trong những động lực quan trọng cho tăng trưởng kinh tế trong năm nay.

- Nhóm Bất động sản dù phân hóa nhưng đóng vai trò là trụ đỡ để thị trường không giảm sâu hơn. Trong đó, NVL là tâm điểm khi tăng trần và đánh dấu phiên thứ hai liên tiếp cổ phiếu tăng mạnh dù doanh nghiệp chưa có thông tin nào đáng chú ý. Các mã bất động sản tăng tốt khác là VHM (+2,2%), TCH (+3,4%), PDR (+1,3%), DXG (+1,5%), TAL (+4,1%),…

(3) Góc nhìn kỹ thuật và dòng tiền

- Nhìn chung, khép lại tuần giao dịch vừa qua VN-Index ghi nhận giảm 71,6 điểm và đánh dấu tuần thứ hai liên tiếp giảm mạnh sau khi mất hơn 112 điểm tuần trước đó. Diễn biến này cho thấy áp lực điều chỉnh vẫn đang chi phối xu hướng ngắn hạn của thị trường.

- Dưới góc nhìn kỹ thuật, việc VN-Index đánh mất mốc 1.700 điểm trong phiên hôm nay cho thấy xu hướng ngắn hạn vẫn đang trong trạng thái suy yếu. Trong bối cảnh thanh khoản duy trì ở mức thấp và tâm lý thị trường còn thận trọng, chỉ số nhiều khả năng sẽ tiếp tục dao động rung lắc trong các phiên tới nhằm kiểm định lại vùng hỗ trợ gần quanh 1.690 điểm và mạnh hơn tại 1650 điểm, trước khi có thể hình thành nền tích lũy rõ ràng hơn.

(4) Chiến lược đầu tư

- Trong các phiên tới, thị trường dự báo sẽ tiếp tục trạng thái rung lắc mạnh để hấp thụ lượng hàng kẹt tại vùng đỉnh cũ. Nhà đầu tư nên duy trì sự thận trọng, ưu tiên quản trị rủi ro danh mục và hạn chế việc sử dụng đòn bẩy quá mức. Một vị thế tiền mặt linh hoạt sẽ giúp nhà đầu tư chủ động hơn nếu thị trường xuất hiện những biến động bất ngờ, đặc biệt khi sự kiện đáo hạn phái sinh sẽ diễn ra trong tuần tới, yếu tố có thể gây nhiễu nhất định tới diễn biến của thị trường cơ sở trong ngắn hạn.

- Trong tuần giao dịch mới, tâm điểm chú ý của giới đầu tư sẽ hướng tới sự kiện đáo hạn phái sinh kỳ hạn Tháng 3. Hiện tại, độ lệch (basis) giữa hợp đồng tương lai và chỉ số cơ sở VN30 đang duy trì ở mức âm khá rộng, phản ánh tâm lý thận trọng và có phần bi quan của các nhà đầu cơ trong ngắn hạn. Trong lịch sử, những tuần đáo hạn thường đi kèm với các biến động khó lường do hoạt động tái cơ cấu danh mục của các quỹ ETF và sự điều tiết chỉ số của các nhóm vốn hóa lớn tại thị trường cơ sở.

- Việc quan sát dòng tiền tại các nhóm dẫn dắt như Ngân hàng và Thép sẽ là chìa khóa để xác định liệu thị trường đã thực sự tạo đáy ngắn hạn hay chưa.

- Đối với các vị thế mua mới, chiến lược giải ngân từng phần tại các nhịp điều chỉnh sâu vào các cổ phiếu có triển vọng tăng trưởng lợi nhuận bền vững vẫn được ưu tiên hơn là việc mua đuổi trong các phiên hưng phấn.