Nhìn lại năm 2025 của PVT: Duy trì vững vàng trong bối cảnh giá cước tàu chở dầu giảm

Tính chung cả năm 2025, doanh thu thuần và lợi nhuận sau thuế công ty mẹ đạt lần lượt 16.000 tỷ đồng (tăng trưởng 37% YoY) và 1.038 tỷ đồng (giảm 5% YoY). Doanh thu tăng trưởng mạnh chủ yếu nhờ:

- Mảng vận tải (mảng kinh doanh cốt lõi) ghi nhận doanh thu tăng trưởng 9% đạt 9.900 tỷ đồng (chiếm 62% tổng doanh thu thuần) nhờ mở rộng đội tàu. Riêng phân khúc vận tải dầu thô là điểm sáng khi iên lợi nhuận gộp tăng lên mức 38,8% từ 33,9% (đóng góp 34% tổng lợi nhuận gộp của mảng vận tải).

- Mảng thương mại mở rộng với doanh thu tăng trưởng 1,7 lần đạt 5.600 tỷ đồng (chiếm 35% tổng doanh thu thuần), trong bối cảnh PVT đẩy mạnh củng cố và mở rộng quan hệ với các đối tác.

- Doanh thu mảng kho nổi (FSO) (chiếm 4% tổng doanh thu thuần) giảm 4% xuống 590 tỷ đồng

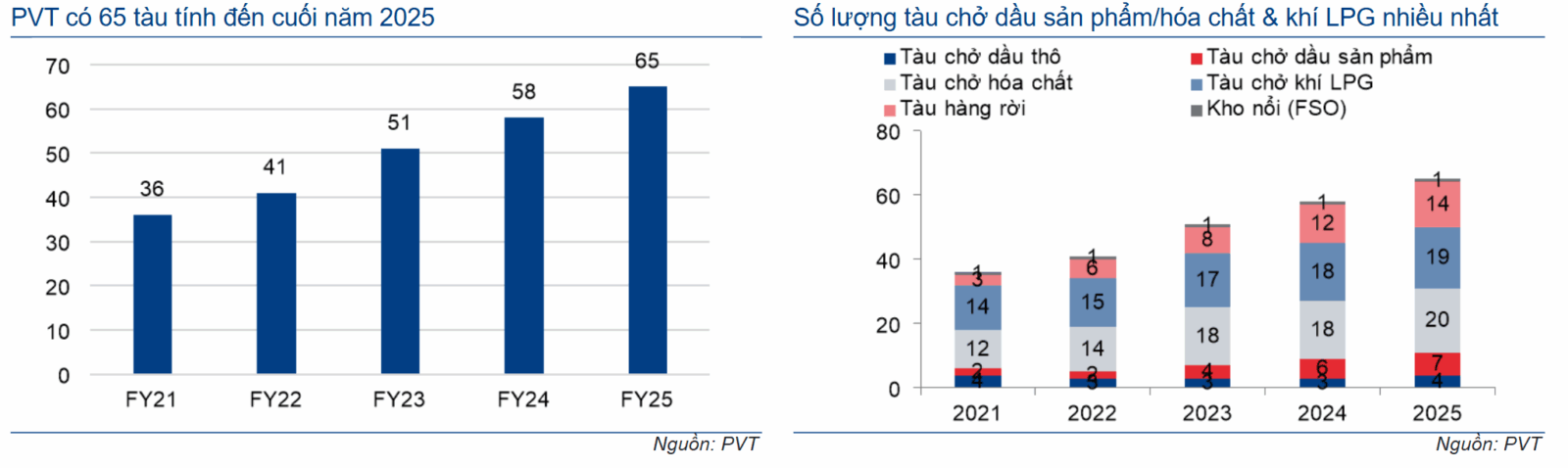

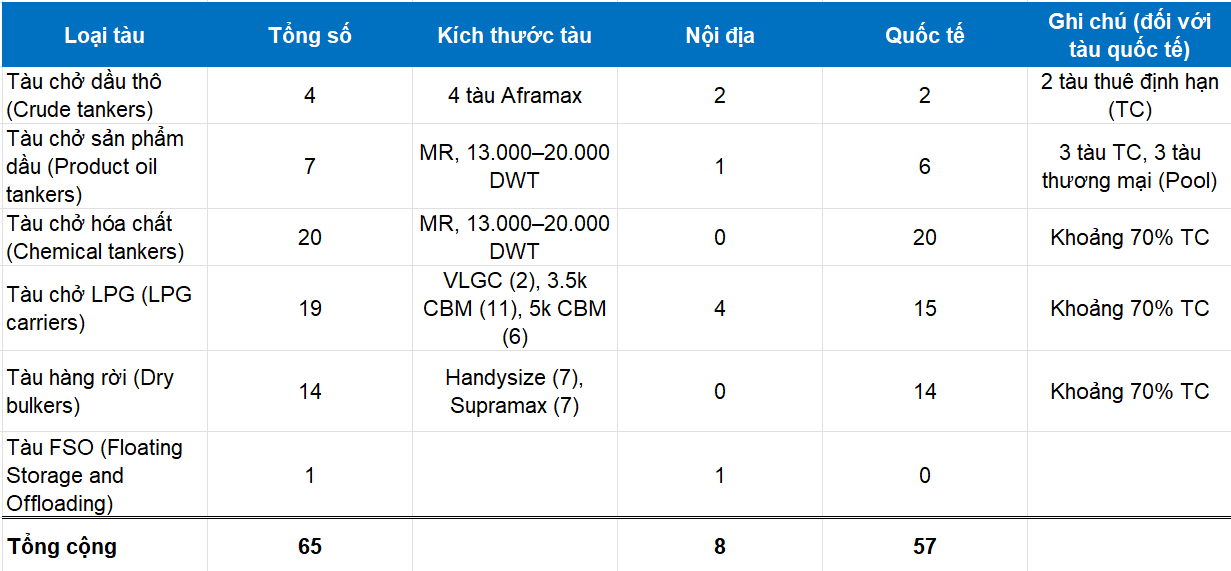

Trong năm 2025, PVT đã mua 7 tàu mới, bao gồm 1 tàu chở dầu thô (cỡ Aframax 14 năm tuổi với trọng tải 114.500 DWT mang tên PVT Poseidon và ký hợp đồng cho thuê tàu định hạn), 1 tàu chở dầu sản phẩm, 1 tàu LPG, 2 tàu chở hóa chất và 2 tàu hàng rời. Theo đó, tổng số tàu của PVT tăng lên 65 tàu tính đến cuối năm 2025 so với 58 tàu vào cuối năm 2024: ao gồm 4 tàu chở dầu thô, 7 tàu chở dầu sản phẩm, 19 tàu LPG, 20 tàu chở hóa chất và 14 tàu hàng rời.

Kết quả kinh doanh sơ bộ Q1/2026 và kế hoạch kinh doanh năm 2026

Tại cuộc họp Đại hội đồng cổ đông thường niên diễn ra vào 21/04/2026, PVT công bố kết quả sơ bộ quý 1/2026 cụ thể với doanh thu thuần đạt 4.500 tỷ đồng, tăng 61% và lợi nhuận trước thuế đạt 460 tỷ đồng, tăng 34%.

Kết quả khả quan này được hỗ trợ bởi sự tăng vọt giá cước vận chuyển dầu trong bối cảnh Iran đóng cửa eo biển Hormuz – điểm nghẽn dầu mỏ quan trọng nhất thế giới, tuyến đường DUY NHẤT kết nối các nhà xuất khẩu dầu mỏ vùng Vịnh với đại dương rộng lớn, nơi có khoảng 20% lượng dầu toàn cầu đi qua mỗi ngày. Thu nhập trung bình của một tàu chở dầu thô Aframax (kích thước tàu chở dầu thô của PVT) đã tăng gấp 4 lần trong tháng 4/2026 (so với đầu năm 2026) lên khoảng 230.000 USD mỗi ngày.

Tại Đại hội, Ban lãnh đạo đã có điều chỉnh kế hoạch kinh doanh 2026 sau các biến động diễn ra gần đây. Kế hoạch cũ với doanh thu thuần đạt 16.500 tỷ đồng (tăng 3% so với cùng kỳ năm trước) và lợi nhuận trước thuế đạt 1.500 tỷ đồng (giảm 10% so với cùng kỳ năm trước). Mục tiêu này được đặt ra trước khi xảy ra cuộc chiến giữa Mỹ/Israel và Iran nổ ra vào ngày 28/02/2026. Sau sự tăng vọt của giá cước vận chuyển dầu khí và kết quả sơ bộ khả quan của Q1/2026, ban lãnh đạo cũng đã công bố các mục tiêu “tăng thêm” với doanh thu thuần đạt 17.600 tỷ đồng (tăng 10% so với cùng kỳ năm trước) và lợi nhuận trước thuế đạt 1.650 tỷ đồng (không đổi so với cùng kỳ năm trước). Cao hơn các mục tiêu ban đầu nhưng có phần thận trọng theo truyền thống đặt kế hoạch mục tiêu của PVT

Bối cảnh: Eo biển Hormuz đóng cửa lâu hơn dự kiến

Hiện tại, tình hình eo biển Hormuz vẫn còn phức tạp. Số lượng tàu thuyền qua lại hàng ngày dưới 20 chiếc/ngày so với hơn 100 chiếc trước chiến tranh. Hơn 750 tàu vẫn đang bị mắc kẹt trong Vịnh Ba Tư, dẫn đến tình trạng thiếu hụt tàu vận chuyển. Trong khi nhu cầu vận chuyển theo chuyến (tính theo tấn-dặm) lại tăng lên do sự thay đổi tuyến đường vận chuyển dầu (Các nhà nhập khẩu từ châu Á và châu Âu hiện phải mua dầu từ Mỹ thay vì Trung Đông với hành trình dài hơn).

Các tàu của PVT (tàu chở sản phẩm dầu mỏ và tàu chở LPG) hoạt động theo hình thức thuê chung hoặc thuê theo chuyến (thuê tàu giao ngay) đã được hưởng lợi từ việc tăng giá cước vận chuyển dầu. Năm 2026, hầu hết các hợp đồng thuê tàu theo thời gian dài hạn sẽ được xem xét lại từ tháng 6 đến tháng 11 (Trong Q1/2026 không phát sinh hợp đồng dài hạn) vì vậy mức giá thuê cao hơn (nếu được ký kết) sẽ được phản ánh từ quý 2.

Hiện tại, hơn 90% trong tổng số 65 tàu của PVT đang hoạt động trên thị trường quốc tế (10% hoạt động trên thị trường nội địa).

- Đối với các tàu nội địa, giá cả không liên quan đến giá cước vận chuyển dầu quốc tế mà được thiết lập theo phương thức cộng thêm chi phí, với biên lợi nhuận tương đối ổn định.

- Đối với các tàu quốc tế, khoảng 60-70% hoạt động theo hợp đồng thuê tàu dài hạn, 20-30% hoạt động theo hình thức thuê chung và 10-15% hoạt động theo hình thức thuê tàu giao ngay.

- Về mặt chiến lược, PVT ưu tiên các hợp đồng thuê tàu dài hạn để đảm bảo sự ổn định và chắc chắn về thu nhập. Hình thức thuê tàu giao ngay chỉ được lựa chọn trong quá trình đàm phán gia hạn hợp đồng thuê tàu dài hạn.

Hiện tại, có 3 tàu của PVT vẫn đang ở trong Vịnh Ba Tư, bao gồm một tàu chở khí hóa lỏng cỡ lớn (VLGC), một tàu chở sản phẩm dầu mỏ và một tàu chở hóa chất. Hai tàu đầu tiên hoạt động theo hợp đồng thuê tàu định hạn, trong khi tàu cuối cùng hoạt động theo hợp đồng thuê chung.

- Đối với các tàu hoạt động theo hợp đồng thuê tàu định hạn: Hiện tại thu nhập của PVT chưa bị ảnh hưởng vì bên thuê tàu vẫn tiếp tục thanh toán cho PVT (2-3 tuần một lần). Tuy nhiên, nếu tình hình kéo dài (tàu không thể rời khỏi eo biển), thì bên thuê tàu có thể muốn thương lượng giảm khoản thanh toán.

- Đối với tàu hoạt động theo hình thức sở hữu chung, tác động được giảm thiểu vì PVT nhận được một phần doanh thu và lợi nhuận tương ứng với đóng góp của mình, thay vì ghi nhận doanh thu và lợi nhuận của các tàu thuộc sở hữu của mình.

Liên quan đến giá dầu nguyên liệu: Đối với các tàu khai thác theo hình thức cho thuê định hạn (chiếm 60–70% đội tàu của PVT) thì bên thuê tàu chịu chi phí nhiên liệu, do đó biến động giá nhiên liệu không ảnh hưởng đến giá thuê tàu.

Về bảo hiểm, PVT thanh toán phí bảo hiểm theo năm, do đó hiện chưa ghi nhận chi phí này tăng lên. Đối với phí bảo hiểm rủi ro chiến tranh, PVT không trực tiếp chi trả mà do khách hàng chịu.

Triển vọng giá cước vận chuyển tàu chở dầu vẫn khả quan trong 1 năm tới, ngay cả sau chiến tranh với những đánh giá sau:

Tình hình eo biển Hormuz sẽ vẫn mong manh ngay cả sau chiến tranh kết thúc. Cùng với nguy cơ chiến tranh tái bùng nổ, dẫn đến việc thay đổi tuyến đường vận chuyển dầu để đảm bảo an toàn cho tàu hoặc tránh các khoản phí bảo hiểm rủi ro chiến tranh đắt đỏ (mà nhiều khả năng vẫn sẽ được áp dụng ngay cả sau chiến tranh). Các nhà nhập khẩu từ châu Á và châu Âu có thể tiếp tục mua dầu từ Mỹ thay vì Trung Đông với hành trình dài hơn nhiều, dẫn đến sự gia tăng nhu thuê tàu giao ngay.

Việc đóng cửa eo biển Hormuz hiện nay đang làm gián đoạn nguồn cung dầu, khiến các quốc gia phải sử dụng đến lượng dự trữ chiến lược của mình, vốn sẽ cần được bổ sung sau khi chiến tranh kết thúc. Điều này cũng sẽ thúc đẩy nhu cầu vận chuyển dầu. Nhu cầu vận tải mạnh mẽ sẽ tiếp tục hỗ trợ giá cước vận chuyển bằng tàu chở dầu và mang lại lợi ích cho PVT với tư cách là chủ tàu.

Cơ hội hợp tác với nhà máy lọc dầu Nghi Sơn (NSRP):

Ban lãnh đạo cũng tiết lộ các cơ hội hợp tác giữa PVT và nhà máy lọc dầu Nghi Sơn. Hiện tại, PVT chưa có thỏa thuận dài hạn với Nghi Sơn mà chỉ cung cấp dịch vụ theo chuyến bằng tàu chở dầu cỡ lớn (VLCC) thuê riêng, vì Nghi Sơn chủ yếu nhập khẩu dầu thô từ Kuwait với khoảng cách vận chuyển xa (Các tàu mang cờ Kuwait hiện đang có nguy cơ bị Iran tấn công, dẫn đến nhu cầu từ Nghi Sơn về việc vận chuyển dầu thô nhập khẩu bằng tàu thuộc sở hữu của Việt Nam).

Bất kỳ nhu cầu bổ sung nào từ NSRP sẽ hỗ trợ tăng doanh thu cho PVT, đặc biệt trong bối cảnh giá cước tàu dầu đang ở mức cao: PVT đang nhắm đến việc mua một tàu chở dầu cỡ lớn (VLCC) với chi phí mua là 110 triệu USD, cho biết tàu này có thể sinh lời với thu nhập hàng ngày là 60.000 USD (so với mức thị trường hiện tại khoảng 300.000 USD). Nếu PVT và Nhà máy lọc dầu Nghi Sơn đạt được cam kết dài hạn, PVT sẽ đẩy nhanh quá trình mua tàu để hoàn tất trong năm 2026. Đây sẽ là cơ hội lớn để PVT cải thiện lợi nhuận.

(Hiện tại, PVT sở hữu 4 tàu chở dầu thô với 2 tàu hoạt động nội địa theo hợp đồng với Bình Sơn và 2 tàu hoạt động quốc tế theo hợp đồng thuê tàu định hạn)