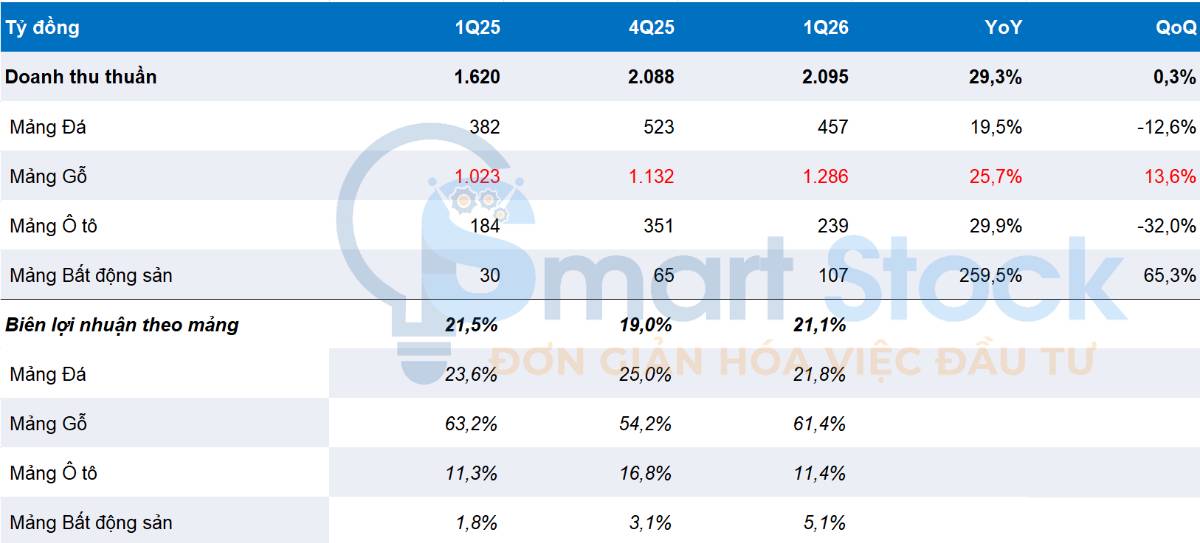

Trong quý 1 năm 2026, doanh thu thuần và lợi nhuận ròng đạt 2.095 tỷ đồng (tăng 29% so với cùng kỳ năm ngoái, nhưng giảm 12% so với quý trước) và 150 tỷ đồng (tăng 33% so với cùng kỳ năm ngoái và 9% so với quý trước), mức này cao hơn với dữ liệu sơ bộ trước đó.

Cập nhật từ ĐHĐCĐ (16/04/2026): TẠI ĐÂY

Nguồn: Smart Stock tổng hợp

Mảng gỗ: Số liệu chính thức tốt hơn công bố sơ bộ

– Doanh thu mảng gỗ đạt 1.286 tỷ đồng, tăng 26% so với cùng kỳ năm ngoái và 14% so với quý trước.

– Biên lợi nhuận gộp mảng gỗ đạt 21,5%, giảm nhẹ so với 21,8% trong Q1/2025 và 21,7% Q4/2025 do công ty thực hiện các chương trình khuyến mãi cho khách hàng nhằm kích cầu.

– Lượng đơn đặt hàng cho nửa đầu năm 2026 tăng 17% so với cùng kỳ năm ngoái, và doanh nghiệp cho biết đã nhận full đơn đặt hàng cho Q3/2026. Tâm lý người mua toàn cầu cũng có vẻ được cải thiện sau khi các loại thuế đối ứng của Mỹ được dỡ bỏ vào tháng 3.

– Xét về bối cảnh ngành Gỗ Việt Nam: Trong 4T.2026, Mỹ vẫn là điểm đến xuất khẩu lớn nhất của Việt Nam đối với Gỗ và các sản phẩm từ gỗ, chiếm 50% tổng giá trị xuất khẩu. Bên cạnh đó, TQ cũng nổi lên là thị trường tăng trưởng nhanh nhất, với giá trị xuất khẩu tăng mạnh 50% so với cùng kỳ >>> PTB cho biết doanh nghiệp cũng đang có chiến lược đa dạng hóa thị trường xuất khẩu để tránh bị quá phụ thuộc vào Mỹ.

***Đối với sản phẩm mới – Viên nén gỗ

Về viên nén gỗ, nhà máy Phú Cát hiện đang trong giai đoạn vận hành thử nghiệm và tạo ra doanh thu khoảng 25 tỷ đồng mỗi tháng. Chứng nhận rừng FSC cho viên nén gỗ là điều kiện tiên quyết để xuất khẩu sang Nhật Bản, Hàn Quốc và các thị trường toàn cầu lớn khác, dự kiến sẽ được cấp vào tháng 6 năm 2026 sau khi có tiến triển trong việc hợp tác với các hộ nông dân nhỏ. Khi hoạt động hết công suất, phân khúc này có thể đóng góp khoảng 2.500 tỷ đồng doanh thu hàng năm cho mỗi nhà máy sản xuất viên nén gỗ. Tuy nhiên, chúng tôi nhận thấy đóng góp lợi nhuận của dự án trong năm tài chính 2026 sẽ không đáng kể do các thủ tục hành chính và chứng nhận kéo dài.

Mảng đá xây dựng: Kết quả khả quan tương đương sơ bộ.

– Doanh thu mảng đá đạt 457 tỷ đồng, tăng 20% so với cùng kỳ năm ngoái (nhưng giảm 13% so với quý trước) nhờ xuất khẩu tăng 42% so với cùng kỳ năm ngoái (đạt 248 tỷ đồng), trong khi doanh thu nội địa tăng nhẹ chỉ 1% so với cùng kỳ năm ngoái lên 209 tỷ đồng, do sự cạnh tranh trong phân khúc đá granite.

– Biên lợi nhuận gộp mảng đá lại giảm đáng kể xuống 25,3% (từ 27,6% trong Q1/2025) do sự cạnh tranh gay gắt hơn từ các đối thủ trong nước và các chương trình giảm giá để hỗ trợ xuất khẩu.

– Mảng đá nội địa, hiện nhu cầu cho phân khúc xây dựng nhà ở xã hội đối với PTB vẫn chưa được chính thức chỉ định cho bất kỳ dự án cơ sở hạ tầng công cộng quy mô lớn nào. Bên cạnh đó về mặt giá bán vẫn chưa có thay đổi để tăng kỳ vọng ở phân khúc này.

– Mảng đá quốc tế, PTB cũng đang phải đối mặt với sự cạnh tranh ngày càng gay gắt từ đá thạch anh Ấn Độ do việc bãi bỏ thuế quan tương hỗ.

Mảng Ô Tô: Biên lợi nhuận gộp cải thiện nhưng vẫn ở mức thấp

– Doanh thu từ mảng ô tô đạt 239 tỷ đồng, tăng 30% so với cùng kỳ năm ngoái (nhưng giảm 32% so với quý trước) nhờ doanh số bán xe hybrid của Toyota khả quan hơn trong kỳ.

– Biên lợi nhuận gộp tăng lên 5,8% so với 5,3% Q1/2025 và 3,6% tại Q4/2025.

Mảng Bất động sản: Đóng góp nổi bật

– Doanh thu từ bất động sản đạt mức mạnh mẽ 107 tỷ đồng (tăng 260% so với cùng kỳ năm ngoái và 65% so với quý trước). Kết quả ấn tượng này từ việc ghi nhận doanh số bán hàng tại dự án Phú Tài Central Life.

*** Đánh giá rủi ro liên quan đến sự biến động trong chi phí vận chuyển ảnh hưởng bởi chiến tranh Trung Đông.

PTB cho biết doanh nghiệp giao hàng theo điều khoảng FOB, nghĩa là chi phí vận chuyển đường biển và chi phí hậu cần tại điểm đến do người mua chịu. Điều này giúp PTB tránh được biến động mạnh trong biên lợi nhuận như bởi giá cước vận chuyển quốc tế tăng. Tuy nhiên, chi phí nguyên vật liệu và chi phí hậu cần đầu vào đã tăng 6% so với cùng kỳ là yếu tố đang và sẽ tiếp tục tác động vào biên lãi của mảng này trong KQKD Q2/2026 sắp tới.

Kế hoạch kinh doanh Q2/2026 – PTB

Doanh nghiệp đề ra kế hoạch kinh doanh năm 2026 đầy tham vọng với doanh thu dự kiến đạt 8.790 tỷ đồng (tăng 20% so với năm trước) và lợi nhuận sau thuế đạt 608 tỷ đồng, tăng 18% so với năm trước.

Trong bối cảnh bất ổn toàn cầu, đặc biệt là căng thẳng ở Trung Đông thì đây quả là một thách thức lớn. Điểm đáng chú ý trong kế hoạch của PTB đó chính là sản phẩm mới – Viên nén gỗ nhắm vào thị trường châu Á – Thái Bình Dương. Tuy nhiên chính vì là sản phẩm mới đang trong quá trình thử nghiệm nên có thể cần nhiều thời gian hơn để hoàn thiện cũng như đóng góp, bù đắp đáng kể phần rủi ro từ thị trường Mỹ.

Đối với Q2/2026: Ban lãnh đạo PTB đặt mục tiêu lợi nhuận trước thuế đạt 157 tỷ đồng (Đi ngang so với cùng kỳ và giảm 17% so với quý trước) do quý 2 và quý 3 thường là mùa thấp điểm. Cùng với đó là sự biến động trong chi phí nguyên vật liệu và chi phí vận chuyển đầu vào tăng cao do ảnh hưởng của chiến tranh Trung Đông.

Nhưng nếu PTB đạt được mục tiêu Q2/2026, LNTT nửa đầu năm 2026 sẽ đạt 346 tỷ VND (tăng 14% so với cùng kỳ năm ngoái) – đạt hơn 1/2 kế hoạch năm đã đề ra.