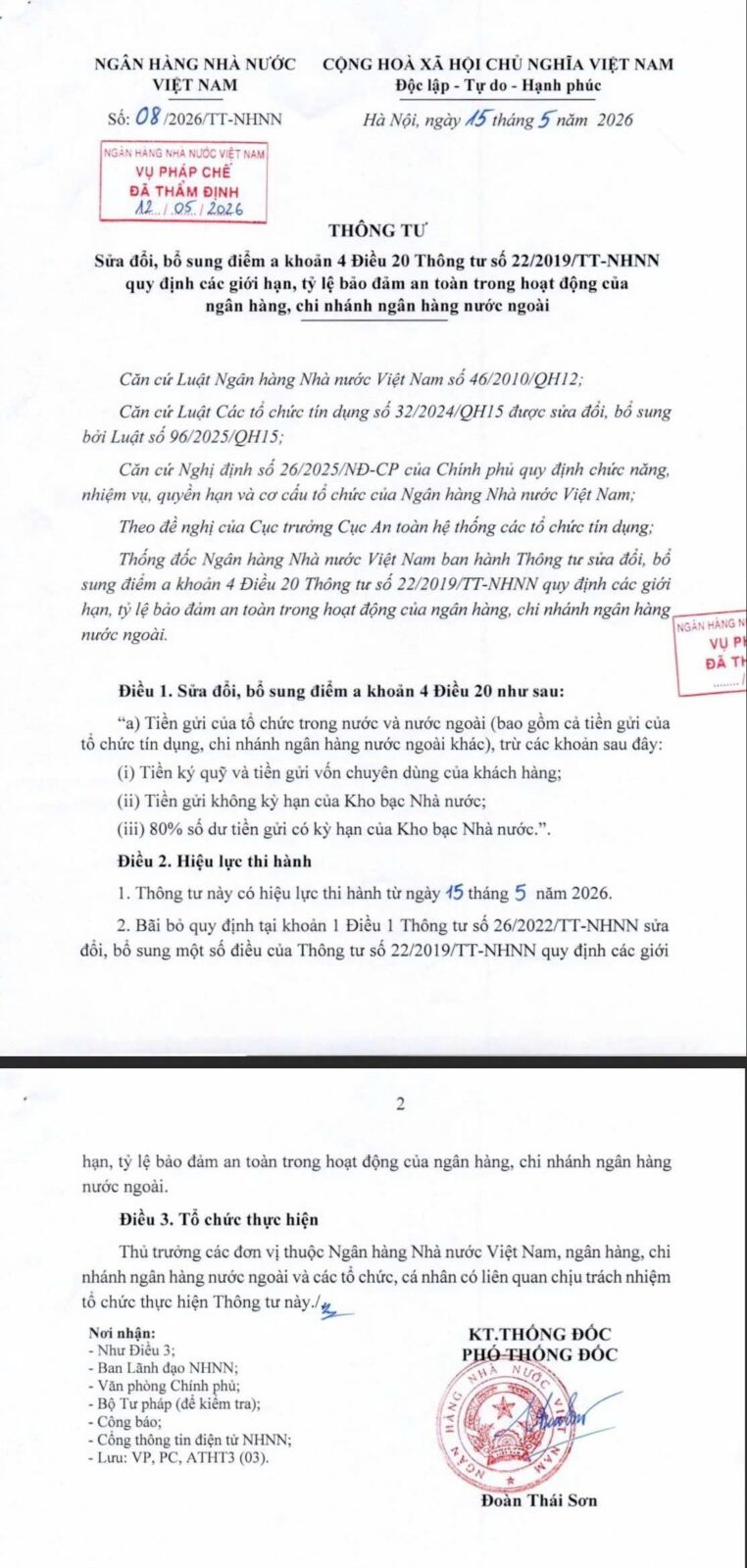

Nhân việc NHNN (SBV) vừa ban hành Thông tư 08/2026 cho phép các NHTM được tính lại 20% tiền gửi có kỳ hạn của KBNN vào cơ sở huy động khi tính LDR hiện hành, Smart Stock sẽ cùng Anh/Chị NĐT nhìn sâu hơn vào dự thảo “Thông tư thay thế Thông tư 22/2019” – bộ khung mới về các tỷ lệ an toàn của hệ thống ngân hàng với nhiều thay đổi lớn theo hướng tiệm cận chuẩn Basel III.

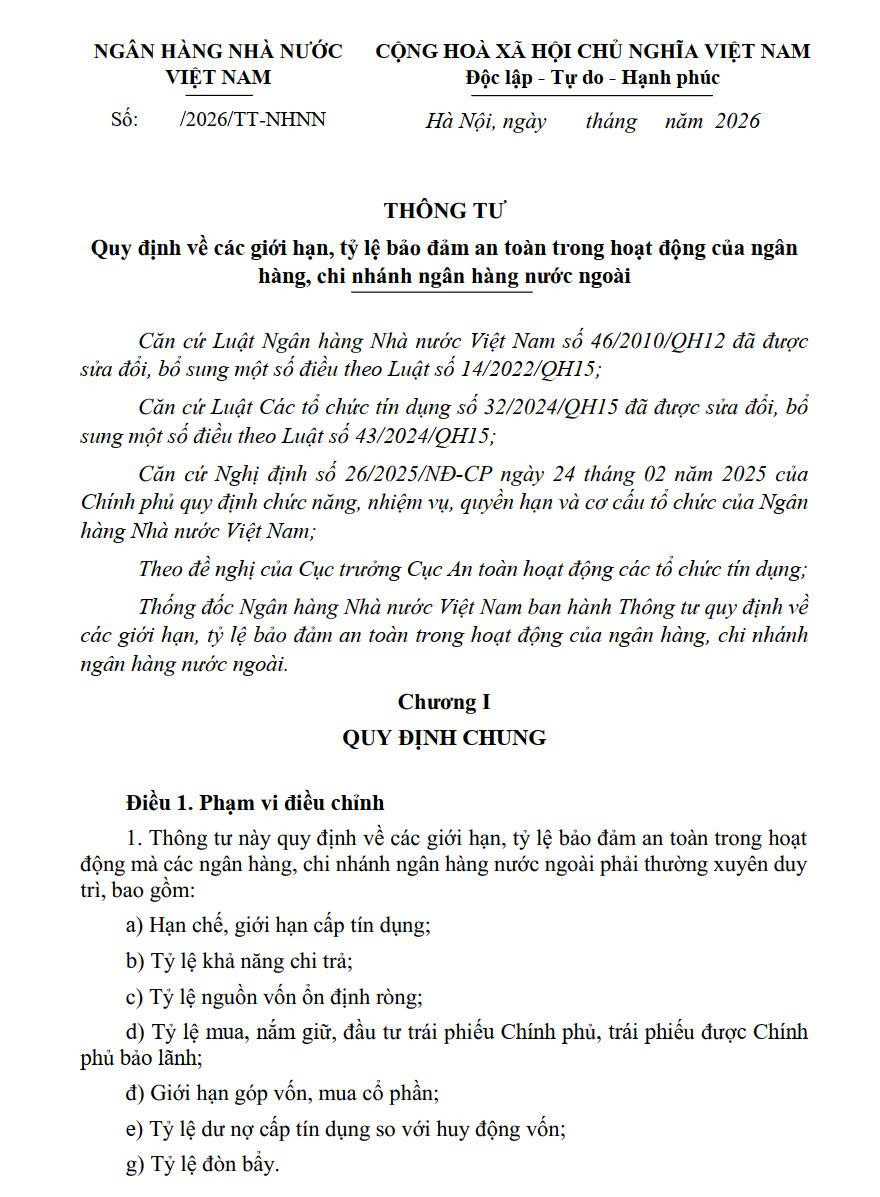

Dự thảo này đề xuất thay thế tỷ lệ LDR bằng CDR nhằm kiểm soát thanh khoản chặt chẽ hơn, đồng thời đưa vào lộ trình áp dụng 2 chuẩn tỷ lệ mới là LCR và NSFR từ năm 2028. Bên cạnh đó, SBV cũng đề xuất bổ sung tỷ lệ LEV như một công cụ hỗ trợ cho hệ số CAR. Các thay đổi này sẽ dần thay thế khung quản lý an toàn thanh khoản hiện hành, bao gồm: LDR, tỷ lệ dự trữ thanh khoản, LCR giản đơn và tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn SFL.

SBV SIẾT VỐN LIÊN NGÂN HÀNG – HẠN CHẾ XỬ LÝ KỸ THUẬT LDR

Đầu tiên, Chúng tôi sẽ tập trung vào vấn đề đang được tranh luận nhiều nhất hiện nay là tỷ lệ CDR và những tác động có thể xảy ra đối với hệ thống ngân hàng. Các tỷ lệ khác như LCR, NSFR hay LEV, Smart Stock sẽ trao đổi thêm ở các phần tiếp theo của bài viết.

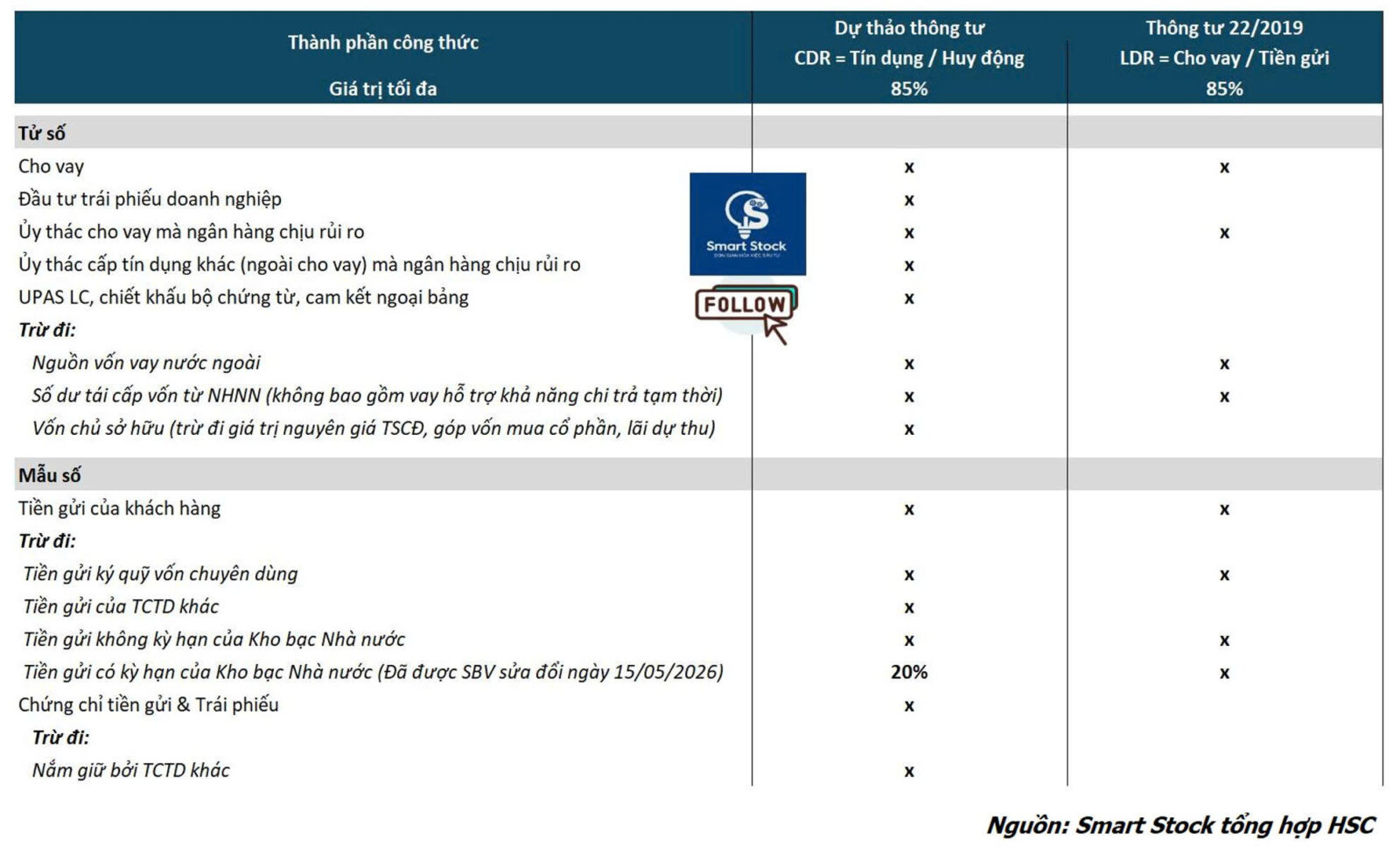

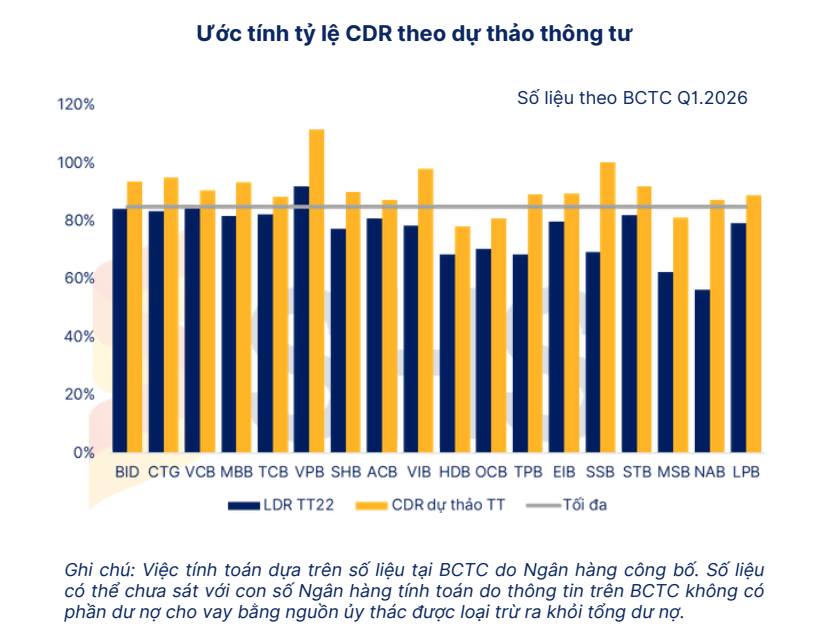

Tỷ lệ CDR được xây dựng để thay thế LDR hiện hành với mục tiêu quản lý thanh khoản chặt chẽ hơn và phản ánh sát hơn dòng tín dụng/huy động trên Thị trường 1 (thị trường giữa ngân hàng với dân cư/doanh nghiệp). Khả năng mượn vốn trên thị trường 2 (thị trường liên ngân hàng) hoặc ôm chéo giấy tờ có giá phát hành lẫn nhau giữa các ngân hàng để cải thiện và xử lý tỷ lệ LDR gần như sẽ không còn hiệu quả. Những thay đổi trọng yếu bao gồm:

1️⃣ Mở rộng phạm vi “tín dụng” trong tử số, thay vì chỉ tính “cho vay” như hiện hành, tử số sẽ bao gồm thêm các khoản đầu tư TPDN, khoản phải thu L/C, chiết khấu bộ chứng từ và các cam kết ngoại bảng. Theo một số thống kê, nếu tính đầy đủ các cam kết ngoại bảng, tỷ lệ CDR có thể tăng mạnh đáng kể.

2️⃣ Cho phép khấu trừ VCSH khỏi tử số sau khi loại trừ phần vốn sử dụng cho đầu tư tài sản cố định, đầu tư cổ phiếu và lãi dự thu. Điều chỉnh này giúp giảm tỷ lệ CDR, tuy nhiên mức giảm khó có thể bù lại tác động tăng do việc mở rộng phạm vi “cấp tín dụng” đã nêu trên.

3️⃣ Siết chặt cách tính “huy động” ở mẫu số khi loại trừ tiền gửi liên ngân hàng và chứng chỉ tiền gửi, trái phiếu được nắm giữ chéo bởi các TCTD khác. Đây là thay đổi rất quan trọng vì có thể khiến mẫu số giảm mạnh và đẩy tỷ lệ CDR tăng lên đáng kể.

4️⃣ Cho phép cộng thêm 20% tiền gửi có kỳ hạn của KBNN vào mẫu số nhằm hỗ trợ tỷ lệ (SBV đã thực hiện sớm ngay trong hôm nay). Điều chỉnh này tác động tích cực hơn với nhóm ngân hàng Big4, tuy nhiên ảnh hưởng ở cấp độ toàn hệ thống không quá lớn và khó bù đắp tác động tiêu cực từ việc loại trừ tiền gửi liên ngân hàng cũng như sở hữu chéo giấy tờ có giá ra khỏi mẫu số.

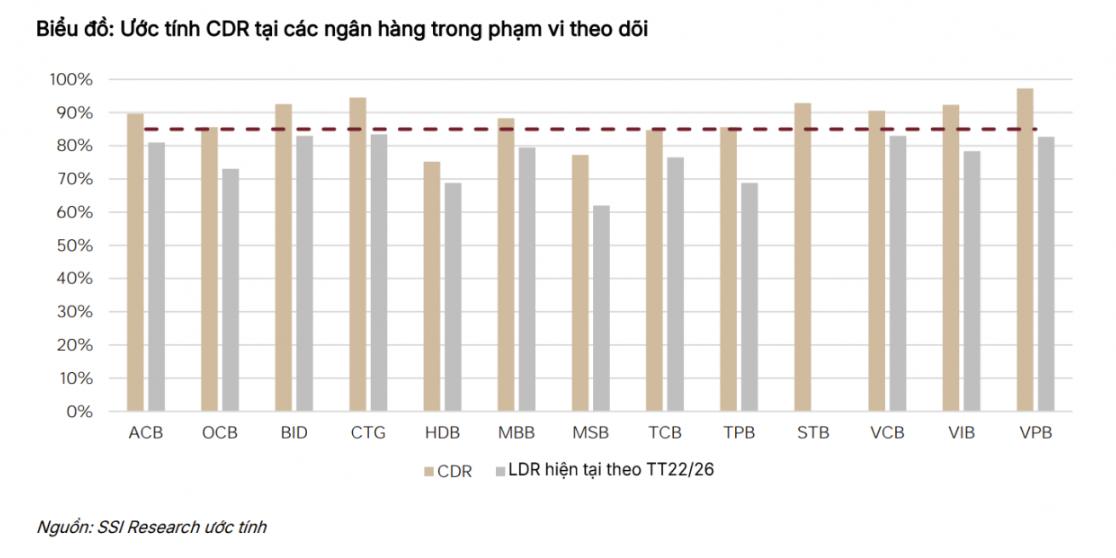

Tỷ lệ CDR dự kiến sẽ được áp dụng ngay khi thông tư có hiệu lực và duy trì tối đa đến năm 2031, hoặc đến khi các ngân hàng đáp ứng đầy đủ chuẩn LCR và NSFR ở mức từ 100% trở lên (nhưng vẫn phải tính toán và báo cáo cho SBV nhằm mục đích thống kê). Theo dự thảo, ngưỡng CDR tối đa được phép là 85%. Những ngân hàng chưa đáp ứng được mức này sẽ phải trình kế hoạch tuân thủ cho SBV trước năm 2028.

Tác động của tỷ lệ CDR sẽ có sự phân hóa khá mạnh giữa các ngân hàng. Do dự thảo hiện vẫn đang trong quá trình lấy ý kiến và các quy định cuối cùng có thể thay đổi, nên ở thời điểm hiện tại Smart Stock chỉ tập trung phân tích bản chất tác động thay vì đưa ra các con số ước tính cụ thể (đã có nhiều đơn vị Research giả định và tính toán).

Xét về mặt định tính, những NHTM có bộ đệm VCSH dày sẽ được hưởng lợi hơn nhờ cơ chế cho phép khấu trừ VCSH khỏi tử số khi tính CDR. Ngược lại, các ngân hàng phụ thuộc nhiều vào nguồn vốn liên ngân hàng hoặc sở hữu chéo giấy tờ có giá sẽ chịu tác động tiêu cực hơn khi các khoản này bị loại khỏi mẫu số.

Dù vậy, tổng thể Chúng tôi cho rằng tác động từ việc loại trừ nguồn vốn liên ngân hàng và sở hữu chéo giấy tờ có giá khỏi cơ sở huy động sẽ lớn hơn đáng kể so với phần hỗ trợ từ việc khấu trừ VCSH. Điều này đồng nghĩa tỷ lệ CDR mới nhiều khả năng sẽ cao hơn đáng kể so với tỷ lệ LDR hiện hành của nhiều ngân hàng.

Ở góc độ toàn ngành, chuẩn mực pháp lý mới cho thấy định hướng quản lý chặt chẽ hơn của SBV, tiến gần hơn tới các chuẩn mực quốc tế và hướng tới mục tiêu nâng cao mức độ an toàn cũng như sự phát triển bền vững của hệ thống ngân hàng trong trung và dài hạn.Tuy nhiên, trong ngắn hạn, áp lực huy động vốn trên thị trường 1 nhiều khả năng sẽ trở nên rõ ràng hơn khi hệ thống ngân hàng bắt đầu chuẩn bị cho quá trình tuân thủ các quy định mới, ngay cả khi thông tư chính thức dự kiến sẽ có lộ trình triển khai kéo dài trong nhiều năm.

ĐỆM THANH KHOẢN LCR MỚI – TỪ CÀO BẰNG SANG PHÂN LOẠI RỦI RO

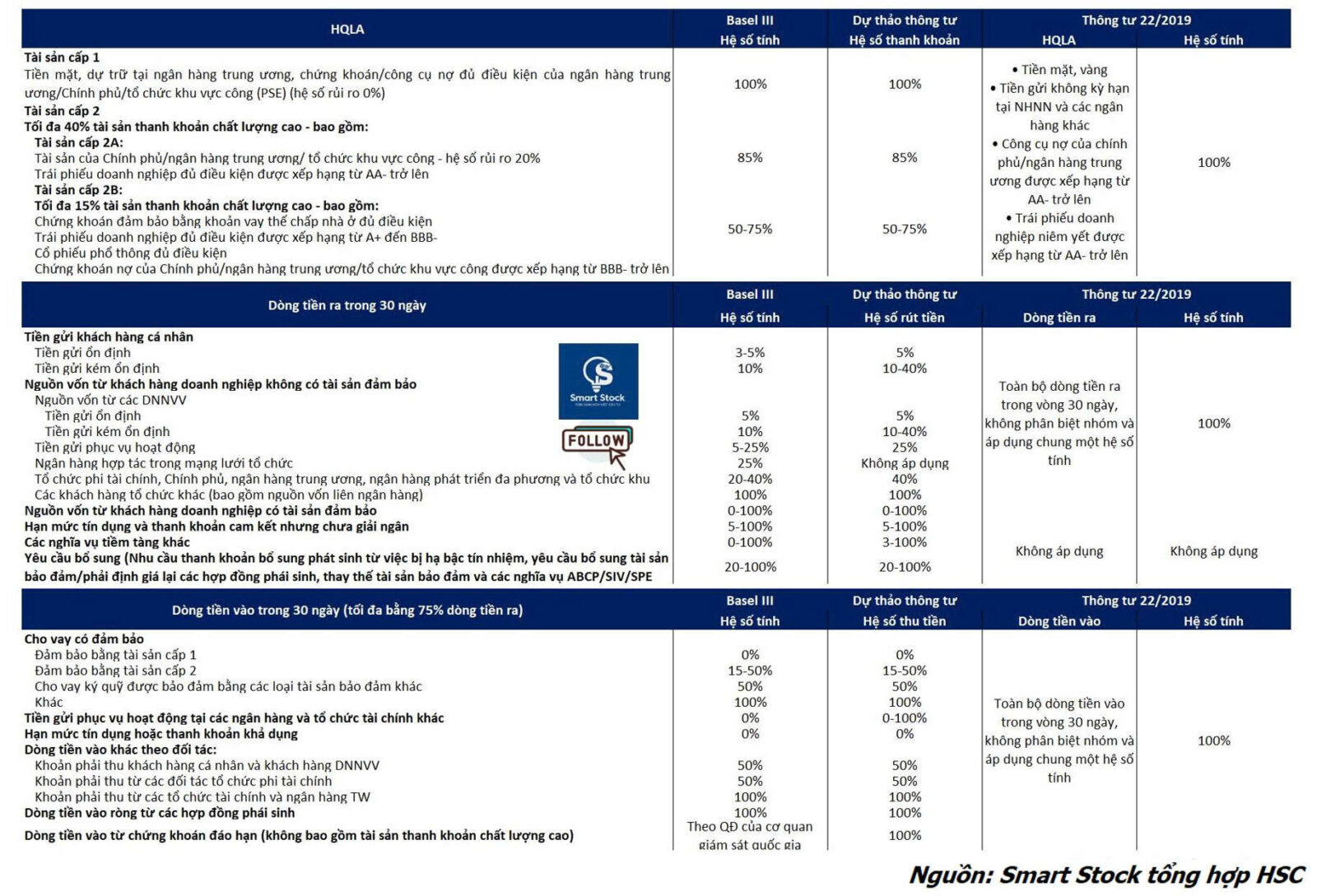

Tại Việt Nam, bộ đệm thanh khoản ngắn hạn của hệ thống ngân hàng hiện được quản lý theo Thông tư 22/2019, chủ yếu thông qua 2 tỷ lệ:

1️⃣ Tỷ lệ dự trữ thanh khoản = HQLA / Tổng nợ phải trả, với yêu cầu tối thiểu 10%;

2️⃣ Tỷ lệ LCR giản đơn = HQLA / Dòng tiền thuần chảy ra trong 30 ngày tới, với yêu cầu tối thiểu 50% đối với nghĩa vụ bằng VND;

Một số chú thích của Chúng tôi về công thức:

❗️HQLA: Tài sản thanh khoản chất lượng cao như tiền mặt, trái phiếu Chính phủ…

❗️Dòng tiền thuần chảy ra trong 30 ngày tới = Dòng tiền ra – Dòng tiền vào.

❗️Dòng tiền ra: Các khoản tiền gửi có khả năng bị rút khỏi ngân hàng…

❗️Dòng tiền vào: Các khoản cho vay, khoản phải thu có khả năng thu hồi về ngân hàng…

Theo dự thảo “Thông tư thay thế Thông tư 22/2019” – Bộ khung mới về các tỷ lệ an toàn ngân hàng theo hướng tiệm cận Basel III – Tỷ lệ LCR mới sẽ thay thế cả 2 chỉ tiêu trên và tiếp tục sử dụng cấu trúc công thức khá giống LCR giản đơn hiện hành. Theo công thức này, LCR sẽ cải thiện (tăng) khi HQLA tăng, dòng tiền ra giảm hoặc dòng tiền vào tăng. Ngược lại, LCR sẽ suy yếu (giảm) nếu HQLA giảm, dòng tiền ra tăng mạnh hoặc dòng tiền vào được ghi nhận thấp hơn.

Tuy nhiên, thay đổi quan trọng nhất nằm ở phương pháp tính. Smart Stock nhận thấy thay vì áp dụng cơ chế “cào bằng trọng số” cho tất cả các thành phần như quy định hiện nay, dự thảo mới sẽ áp dụng “các trọng số khác nhau” cho từng loại tài sản HQLA ở tử số, cũng như từng dòng tiền vào & ra khi tính dòng tiền thuần chảy ra trong 30 ngày ở mẫu số.

Điều này giúp phản ánh sát hơn chất lượng thanh khoản thực tế của từng loại tài sản và mức độ ổn định của từng dòng tiền vào & ra, khiến tỷ lệ LCR có thể thay đổi đáng kể theo cả chiều hướng tích cực lẫn tiêu cực khi chuyển đổi từ Thông tư 22/2019 sang phiên bản mới. Ở góc độ vĩ mô hơn, điều này cũng cho thấy sự thay đổi rõ rệt trong tư duy quản trị rủi ro của hệ thống ngân hàng Việt Nam: Thực tế hơn, thận trọng hơn và tiệm cận gần hơn với chuẩn Basel III quốc tế.

Mở rộng hơn, so với chính chuẩn Basel III, tỷ lệ LCR mới theo dự thảo Thông tư vẫn bám khá sát khung tính toán quốc tế, tuy nhiên Chúng tôi đánh giá SBV đang có xu hướng áp dụng các giả định thận trọng hơn đối với dòng tiền ra, đặc biệt là các khoản tiền gửi được xem là “kém ổn định”, khi có thể bị áp trọng số lên tới 40% so với mức 10% của Basel III.

Do đặc thù công thức tính toán dựa trên hệ thống trọng số, việc tự tính toán LCR để đánh giá tác động đối với từng ngân hàng gần như là “bất khả thi”, do không có dữ liệu nội bộ đủ chi tiết về cấu trúc HQLA cũng như cấu trúc dòng tiền vào & ra của từng ngân hàng. Tuy nhiên, nhìn về mặt định tính, những ngân hàng sở hữu tỷ trọng HQLA cấp độ 1 cao hơn sẽ có lợi thế hơn do các tài sản này được áp dụng trọng số tối đa (100%) khi tính vào tử số, qua đó hỗ trợ cải thiện LCR.

Trong khi đó, ở phía mẫu số, các ngân hàng có cơ cấu huy động thiên về bán lẻ & SME sẽ chịu áp lực ít hơn về LCR so với những ngân hàng phụ thuộc nhiều vào nguồn vốn doanh nghiệp lớn hoặc liên ngân hàng, do trọng số rút tiền đối với tiền gửi bán lẻ & SME chỉ dao động khoảng 5% – 40%, trong khi huy động từ doanh nghiệp lớn và liên ngân hàng có thể bị áp trọng số lên đến 100%. Logic của Basel III có thể hiểu đơn giản rằng, trong giai đoạn thị trường xuất hiện căng thẳng thanh khoản hoặc tâm lý bất ổn, dòng vốn từ doanh nghiệp lớn và liên ngân hàng thường là nhóm có xu hướng “chạy” nhanh nhất, trong khi tiền gửi bán lẻ và khối SME thường ổn định hơn nên được áp dụng hệ số rút tiền thấp hơn đáng kể.

Quan trọng ở đây không hẳn là việc LCR của từng ngân hàng sẽ biến động chính xác bao nhiêu sau khi áp dụng quy định mới, mà là việc bộ tiêu chuẩn này đang dần định hình lại mô hình hoạt động của ngành ngân hàng trong tương lai, theo hướng ưu tiên những ngân hàng có cấu trúc huy động ổn định, tập trung nhiều hơn vào khách hàng bán lẻ/SME và sở hữu danh mục tài sản thanh khoản chất lượng cao…

Khi đáp ứng tốt các tiêu chuẩn này, khả năng chống chịu thanh khoản của ngân hàng cũng sẽ được cải thiện một cách tự nhiên, qua đó giúp các chỉ tiêu an toàn thanh khoản như CDR được củng cố bền vững hơn. Trên đây chỉ là một vài gợi ý ban đầu để Anh/Chị NĐT hình dung về tác động của chuẩn LCR mới. Việc tìm hiểu sâu hơn về cấu trúc HQLA, cấu trúc dòng tiền vào & ra của từng ngân hàng có thể mở ra thêm nhiều góc nhìn và ý tưởng đầu tư đáng chú ý. Cuối cùng, Anh/Chị NĐT lưu ý theo lộ trình dự thảo, các ngân hàng sẽ phải đạt tỷ lệ LCR ở mức 70% vào năm 2028, sau đó tăng dần thêm 10% mỗi năm và đạt mức 100% vào năm 2031.

NSFR – LĂNG KÍNH HOÀN TOÀN KHÁC VỀ CHẤT LƯỢNG NGUỒN VỐN NGÂN HÀNG

Trước tiên, Anh/Chị NĐT cùng Smart Stock nhìn lại lịch sử của SFL (tỷ lệ vốn ngắn hạn cho vay trung dài hạn) trong Thông tư 22/2019. Đây là một trong những chỉ tiêu quan trọng được SBV sử dụng để kiểm soát rủi ro lệch pha kỳ hạn trong bảng cân đối kế toán của hệ thống ngân hàng.

Về bản chất, SFL phản ánh mức độ sử dụng nguồn vốn ngắn hạn để tài trợ cho các khoản cho vay trung dài hạn của hệ thống ngân hàng. Chỉ tiêu này được xác định theo công thức:

❗️SFL = (Dư nợ cho vay trung dài hạn – Nguồn vốn trung dài hạn tài trợ cho các khoản vay này) / Nguồn vốn ngắn hạn.

Trong quá khứ, SBV đã từng triển khai lộ trình siết chặt chỉ tiêu này theo hướng giảm dần từ 40% xuống 30% (áp dụng từ 01/10/2023), nhằm kiểm soát rủi ro kỳ hạn và định hướng tái cấu trúc nguồn vốn theo hướng bền vững hơn.

Điểm hạn chế của SFL nằm ở cách xác định hiện nay chủ yếu dựa trên kỳ hạn hợp đồng: Dưới 12 tháng được coi là vốn ngắn hạn, từ 12 tháng trở lên là vốn trung và dài hạn. Cách tiếp cận này khá cứng, giúp đơn giản hóa tính toán nhưng chưa phản ánh đầy đủ mức độ ổn định thực tế của dòng vốn trong hệ thống ngân hàng. Đây cũng là lý do Basel III, đặc biệt là NSFR, chuyển sang cách tiếp cận toàn diện hơn: Tập trung vào mức độ ổn định hành vi của nguồn vốn thay vì chỉ dựa trên kỳ hạn danh nghĩa.

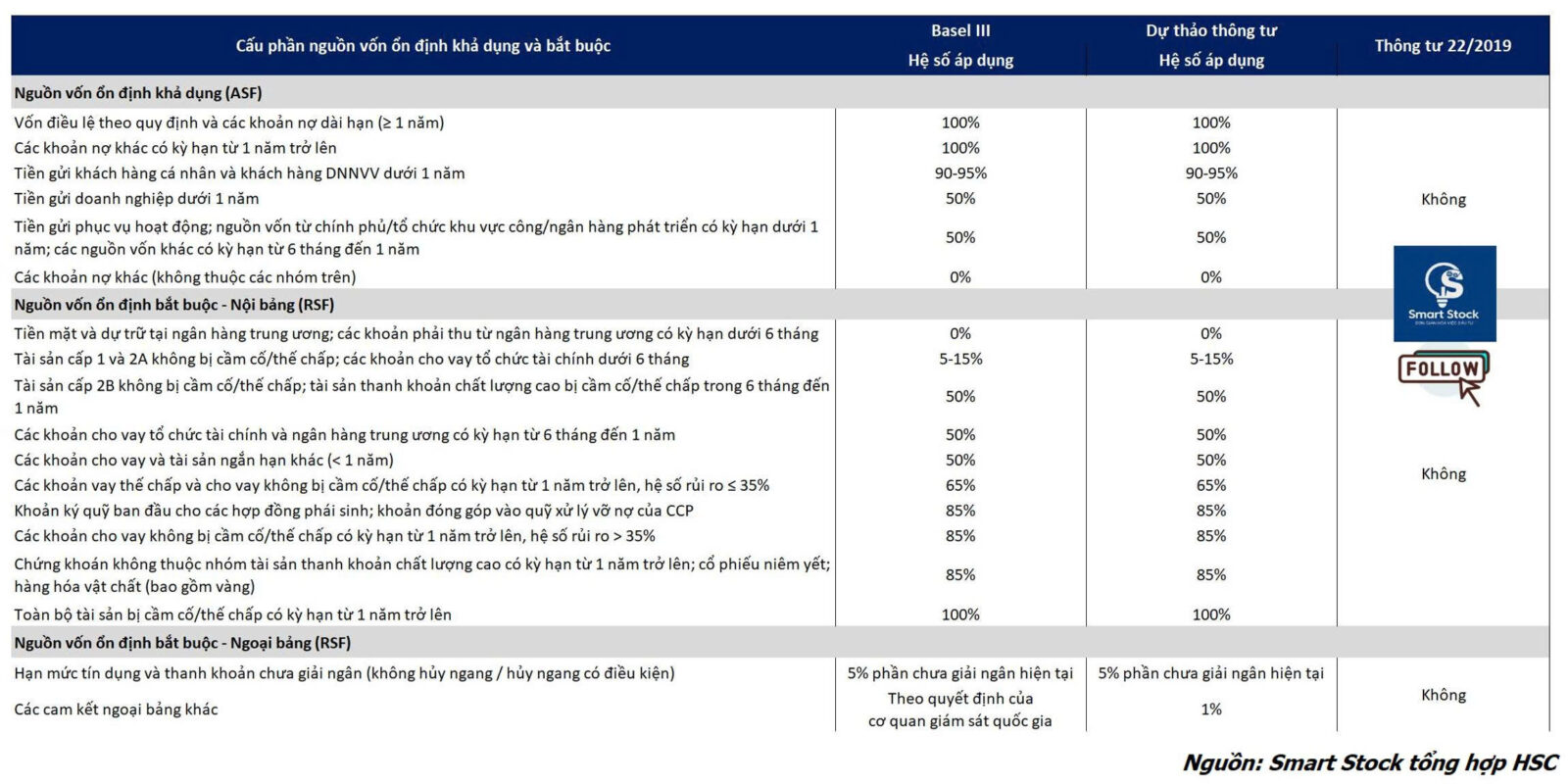

NSFR (tỷ lệ nguồn vốn ổn định ròng) được đưa vào dự thảo sửa đổi Thông tư 22/2019 theo hướng áp dụng dần theo Basel III. Theo đó, ngân hàng phải xác định nguồn vốn ổn định khả dụng (ASF) từ phía cơ cấu nguồn vốn, đồng thời tính toán nhu cầu vốn ổn định cần thiết (RSF) dựa trên cơ cấu tài sản và các cam kết ngoại bảng. Theo Basel III, ngân hàng phải duy trì NSFR = ASF/RSF ≥ 100%. Dự thảo đưa ra lộ trình áp dụng với mức tối thiểu 90% vào năm 2028, tăng dần 5% mỗi năm và đạt 100% vào năm 2030.

Về mặt kỹ thuật, NSFR được cấu thành từ nhiều khoản mục trên bảng cân đối kế toán, trong đó mỗi khoản mục được gán hệ số trọng số (0% – 100%) phản ánh mức độ ổn định và hành vi dòng vốn thực tế. Dự thảo Thông tư nhìn chung bám sát Basel III, chỉ điều chỉnh kỹ thuật ở các khoản mục ngoại bảng nhằm phù hợp với đặc thù hệ thống và cơ chế giám sát trong nước.

Tương tự LCR mới, do NSFR được xây dựng trên hệ thống trọng số chi tiết theo từng cấu phần bảng cân đối, việc tự tính toán từ bên ngoài Chúng tôi nghĩ rằng gần như không khả thi. Do thiếu dữ liệu nội bộ về cấu trúc nguồn vốn và tài sản theo từng trọng số, các đánh giá tác động đối với ngân hàng hiện tại chỉ có thể dừng ở mức định tính thay vì định lượng:

1️⃣ Về phía nguồn vốn ổn định khả dụng (ASF – tử số), các ngân hàng có vốn chủ sở hữu dày, tỷ trọng nguồn vốn dài hạn cao, cùng cơ cấu tiền gửi thiên về bán lẻ/SME sẽ có lợi thế rõ rệt. Ngược lại, các ngân hàng phụ thuộc nhiều vào nguồn vốn từ doanh nghiệp lớn và liên ngân hàng ngắn hạn sẽ chịu bất lợi do các nguồn vốn này có trọng số ổn định thấp, qua đó làm giảm tử số và kéo theo sự suy yếu NSFR.

2️⃣ Về phía nguồn vốn ổn định cần thiết (RSF – mẫu số), các ngân hàng có tỷ trọng cho vay ngắn hạn và rủi ro thấp sẽ được yêu cầu ít nguồn vốn ổn định hơn. Ngược lại, các ngân hàng có thiên hướng cho vay trung dài hạn lớn hoặc mức độ rủi ro cao sẽ bị áp dụng trọng số ổn định cao hơn, qua đó làm tăng mẫu số và kéo giảm NSFR. Bên cạnh đó, như đã trình bày, các cam kết ngoại bảng cũng được đưa vào tính toán mẫu số RSF, do đó những ngân hàng có quy mô cam kết ngoại bảng lớn sẽ chịu tác động bất lợi hơn trong chỉ tiêu NSFR.

Tựu trung lại, khác biệt giữa SFL và NSFR không hẳn chỉ nằm ở kỹ thuật tính toán, mà còn nằm ở triết lý đo lường rủi ro: SFL tiếp cận rập khuôn theo “kỳ hạn hợp đồng”, trong khi NSFR phản ánh “hành vi và mức độ ổn định thực tế của dòng vốn”.

Smart Stock ví dụ đơn giản và thực tế: Cùng một khoản CASA 100 tỷ của khách hàng cá nhân, SFL theo Thông tư 22/2019 chỉ ghi nhận khoảng 30%, tương đương 30 tỷ đồng vào nguồn vốn ổn định để cho vay trung và dài hạn, trong khi NSFR có thể ghi nhận tới 90 – 95 tỷ đồng, do tiền gửi khách hàng cá nhân dưới 1 năm được áp dụng hệ số ổn định rất cao (90 – 95%) trong cách tính

Chính sự khác biệt này khiến NSFR trở thành một bước chuyển quan trọng trong tư duy quản trị thanh khoản và cấu trúc nguồn vốn, đồng thời gợi mở định hướng chiến lược cho các ngân hàng trong tương lai, như ưu tiên mở rộng CASA, gia tăng tỷ trọng tiền gửi bán lẻ và củng cố nền tảng vốn ổn định dài hạn…

===================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY