Chia sẻ tại hội nghị Emerging Việt Nam do HSC tổ chức ngày 10-12/06/2026

TỔNG QUAN CÁC NỘI DUNG CHÍNH

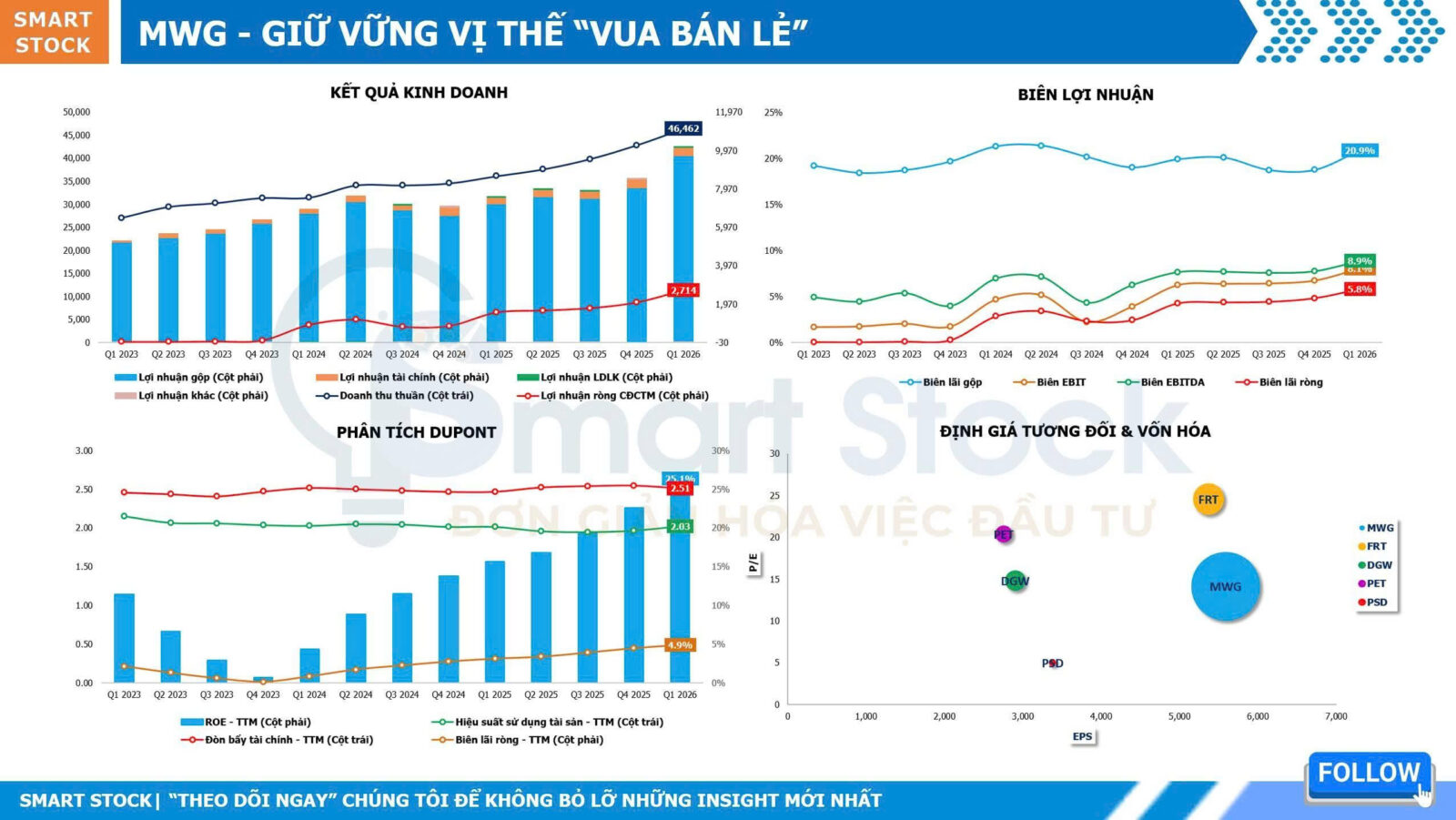

- ĐMX vẫn là động lực lợi nhuận cốt lõi của Tập đoàn, được hỗ trợ bởi chu kỳ thay thế thiết bị thuận lợi và cơ cấu sản phẩm cao cấp phong phú hơn.

- BHX dường như đã bước vào giai đoạn mở rộng nhanh, đồng thời cải thiện hiệu quả vận hành, với động lực đặc biệt mạnh tại miền Bắc. Kênh bán hàng hiện đại tiếp tục tăng trưởng vượt trội đáng kể so với các kênh bách hóa truyền thống, tạo điều kiện để BHX tiếp tục giành thêm thị phần.

- Trong khi đó, An Khang đang tiến gần đến khả năng chuyển biến tích cực khi khoản lỗ tiếp tục thu hẹp và BLĐ vẫn tự tin về khả năng đạt điểm hòa vốn trong năm nay.

1. ĐMX: Triển vọng tích cực được hỗ trợ bởi chu kỳ nâng cấp thiết bị và xu hướng cao cấp hóa sản phẩm

BLĐ vẫn lạc quan về triển vọng của ĐMX trong nửa cuối năm 2026 và năm 2027 với mùa tựu trường sắp tới và chu kỳ ra mắt iPhone mới được kỳ vọng là các động lực tăng trưởng chính. Công ty tiếp tục kỳ vọng thị trường hàng điện tử tiêu dùng sẽ tăng trưởng với tốc độ CAGR đến năm 2030 đạt khoảng 10%. Giá chip tăng nhiều khả năng sẽ hỗ trợ giá bán bình quân cao hơn, trong khi nhu cầu thay thế và nâng cấp thiết bị đang tiếp diễn sẽ tiếp tục hỗ trợ sự tăng trưởng của thị trường. Tăng trưởng của ĐMX ngày càng đến nhiều hơn từ các ngành hàng có giá trị cao như máy tính xách tay và iPhone, qua đó giúp duy trì cả tăng trưởng doanh thu và khả năng sinh lời.

Chương trình mua trước trả sau tại ĐMX: Tận dụng các quan hệ hợp tác tài chính dài hạn

BLĐ cho biết hệ sinh thái mua trước trả sau có sự tham gia của ĐMX, các nhà cung cấp thông qua hỗ trợ quảng cáo & khuyến mãi và các đối tác tài chính tiêu dùng. Các nhà cung cấp gần đây đã tăng trợ cấp và chi tiêu khuyến mãi để hỗ trợ doanh số trả góp. Doanh thu được tạo ra từ sự kết hợp giữa thu nhập lãi và hoa hồng từ các đối tác tài chính, tùy theo từng ngành hàng.

ĐMX đã hợp tác với các đối tác tài chính trong gần một thập kỷ và hưởng lợi từ cơ sở dữ liệu khách hàng lớn được tích lũy theo thời gian. Trong trường hợp khách hàng không thực hiện nghĩa vụ trả nợ, thông tin sẽ được báo cáo lên Trung tâm Thông tin Tín dụng Quốc gia (CIC), qua đó hạn chế khả năng tiếp cận tín dụng của người vay trong tương lai. BLĐ cũng nhấn mạnh tệp khách hàng khoảng 20 triệu người dùng của ĐMX là một lợi thế cạnh tranh quan trọng.

2. BHX: Tiếp tục mở rộng trong khi hiệu quả cửa hàng cải thiện

BLĐ cho biết các cửa hàng mở mới trong năm 2025 đang tăng trưởng chậm hơn so với nhóm cửa hàng mở trong năm 2024, chủ yếu do mở rộng sang các khu vực mới, đặc biệt là miền Bắc, nơi các cửa hàng cần thời gian vận hành ban đầu dài hơn. Tính đến 4 tháng đầu năm 2026, BHX đã mở 403 cửa hàng mới, trong đó khoảng 15% nằm ở miền Bắc.

Việc mở rộng tại miền Bắc được hỗ trợ nhờ hạ tầng chuỗi cung ứng sẵn có

BLĐ nhấn mạnh sự khác biệt đáng kể giữa các vùng miền về mô hình cửa hàng và hành vi khách hàng. Các cửa hàng tại miền Bắc thường có diện tích nhỏ hơn, thường khoảng 50 m2, phản ánh đặc điểm nhu cầu tại địa phương. Trong khi đó, phần lớn cửa hàng mở tại miền Trung và miền Bắc trong các năm 2025-2026 có diện tích khoảng 150 m2 và hiện ghi nhận doanh thu bình quân hằng tháng khoảng 1,1 tỷ đồng/cửa hàng.

Về chuỗi cung ứng, BHX tiếp tục theo đuổi chiến lược mở rộng từng bước, trong đó mỗi kho thường hỗ trợ khoảng 15 cửa hàng. BLĐ nhấn mạnh rằng Công ty không cần xây dựng chuỗi cung ứng tại miền Bắc từ đầu do MWG đã thiết lập một phần hạ tầng thu mua và logistics tại khu vực này. Khi thâm nhập các thị trường mới, BHX nhìn chung chỉ cần bổ sung 20-30% nhà cung cấp mới.

Khả năng sinh lời ở cấp cửa hàng tiếp tục cải thiện

Hiệu quả vận hành ở cấp cửa hàng vẫn tích cực tại tất cả các nhóm cửa hàng. 403 cửa hàng mở trong năm 2026 đã đạt EBIT dương ở cấp cửa hàng trước chi phí logistic. Các cửa hàng mở trong năm 2025 ghi nhận tăng trưởng doanh thu trên mỗi cửa hàng ở mức một chữ số thấp so với cùng kỳ, trong khi EBIT ở cấp cửa hàng sau chi phí logistic tiếp tục cải thiện, phản ánh việc BLĐ tập trung vào khả năng sinh lời. Các cửa hàng mở trước năm 2024 ghi nhận EBIT ở cấp cửa hàng tăng trưởng hai chữ số.

Áp lực tỷ suất lợi nhuận phản ánh chiến lược tăng trưởng mạnh mẽ

BHX ghi nhận tỷ suất lợi nhuận thuần khoảng 3% trong Q1/2026 và hiện duy trì tỷ suất lợi nhuận trong khoảng 3-3,5%. BLĐ thừa nhận rằng chiến lược mở rộng mạnh mẽ đòi hỏi chính sách giá cạnh tranh, qua đó tạo một số áp lực lên tỷ suất lợi nhuận. Công ty tiếp tục vận hành với đội ngũ quản lý có tính độc lập cao và vẫn tập trung mạnh vào việc mở rộng nhanh mạng lưới, trong khi không kỳ vọng có thay đổi đáng kể nào về đội ngũ quản lý trong ngắn hạn.

Hưởng lợi từ sự chuyển dịch từ kênh bán hàng truyền thống sang kênh bán hàng hiện đại

BLĐ cho rằng giá dầu tăng có thể tiếp tục đẩy nhanh sự chuyển dịch từ chợ truyền thống sang các kênh bán hàng hiện đại, do chợ truyền thống có thể gặp nhiều khó khăn hơn trong việc duy trì mức giá thấp. Trong Q1/2026, thị trường bách hóa nói chung tăng trưởng khoảng 1%, trong khi kênh bán hàng hiện đại tăng trưởng khoảng 15%. BHX vượt trội đáng kể so với cả hai, ghi nhận mức tăng khoảng 34% và tiếp tục giành thêm thị phần từ các kênh bán lẻ truyền thống.

3. BHX so với ĐMX: Chưa có mốc thời gian cụ thể để BHX vượt ĐMX về đóng góp EBIT

Khi được hỏi về khả năng BHX vượt ĐMX về đóng góp EBIT, BLĐ không đưa ra mốc thời gian cụ thể. Thay vào đó, BLĐ nhấn mạnh rằng BHX nên được đánh giá so với các công ty cùng ngành hơn là so với ĐMX do quy mô của hai mảng kinh doanh này có sự khác biệt đáng kể.

4. Chuỗi nhà thuốc An Khang: Đang trên lộ trình đạt điểm hòa vốn

BLĐ tái khẳng định An Khang vẫn đang đi đúng lộ trình để đạt điểm hòa vốn trong năm nay. Chuỗi đã giảm tỷ suất lỗ thuần xuống mức khoảng 2% trong Q1/2026, và lỗ tiếp tục thu hẹp trong tháng 4 và tháng 5. Dược phẩm hiện chiếm khoảng 50-60% tổng doanh thu, tạo nền tảng doanh thu tương đối ổn định khi mảng kinh doanh này tiến gần hơn đến khả năng sinh lời.