Chia sẻ tại hội nghị Emerging Việt Nam do HSC tổ chức ngày 10-12/06/2026

Masan High-Tech Materials – Công ty Cổ phần Tài nguyên Masan – Viết tắt MHT

TỔNG QUAN CÁC LUẬN ĐIỂM ĐẦU TƯ CHÍNH

BLĐ đánh giá MSR là một nền tảng khai thác, tinh luyện và thương mại tích hợp độc nhất vô nhị với các lợi thế kỹ thuật đáng kể và có vị thế quan trọng mang tính chiến lược trong chuỗi cung ứng vonfram toàn cầu. Sự cộng hưởng từ tình trạng khan hiếm nguồn cung mang tính cấu trúc, sự khan hiếm về năng lực tinh luyện ngoài Trung Quốc, sức nặng địa chính trị ngày càng lớn và bảng CĐKT đang cải thiện rõ rệt là những động lực cốt lõi giúp công ty hưởng lợi từ làn sóng định giá lại đang diễn ra trên thị trường khoáng sản toàn cầu.

BLĐ khuyến khích nhà đầu tư có thể tham gia các chương trình khảo sát thực địa tại mỏ Núi Pháo và các tổ hợp chế biến sâu, nhằm mục đích đánh giá trực quan và chuẩn xác nhất về quy mô vận hành cũng như mức độ phức tạp về mặt công nghệ tại đó

1. KQKD trong quá khứ: Dòng tiền mạnh, lợi nhuận yếu

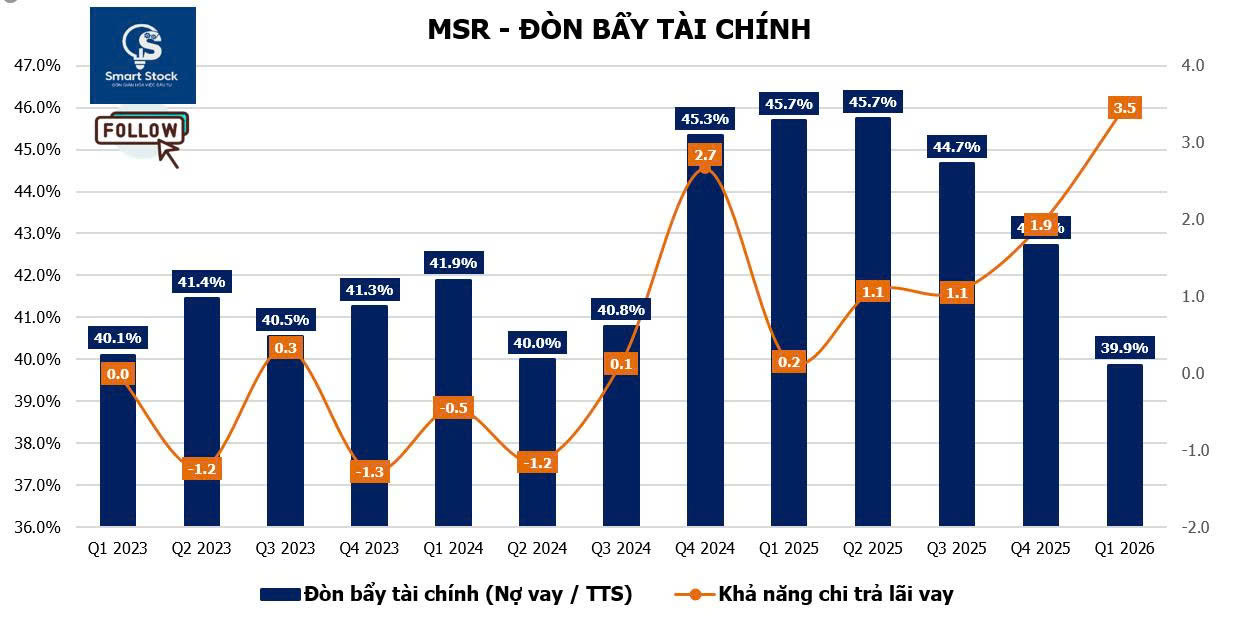

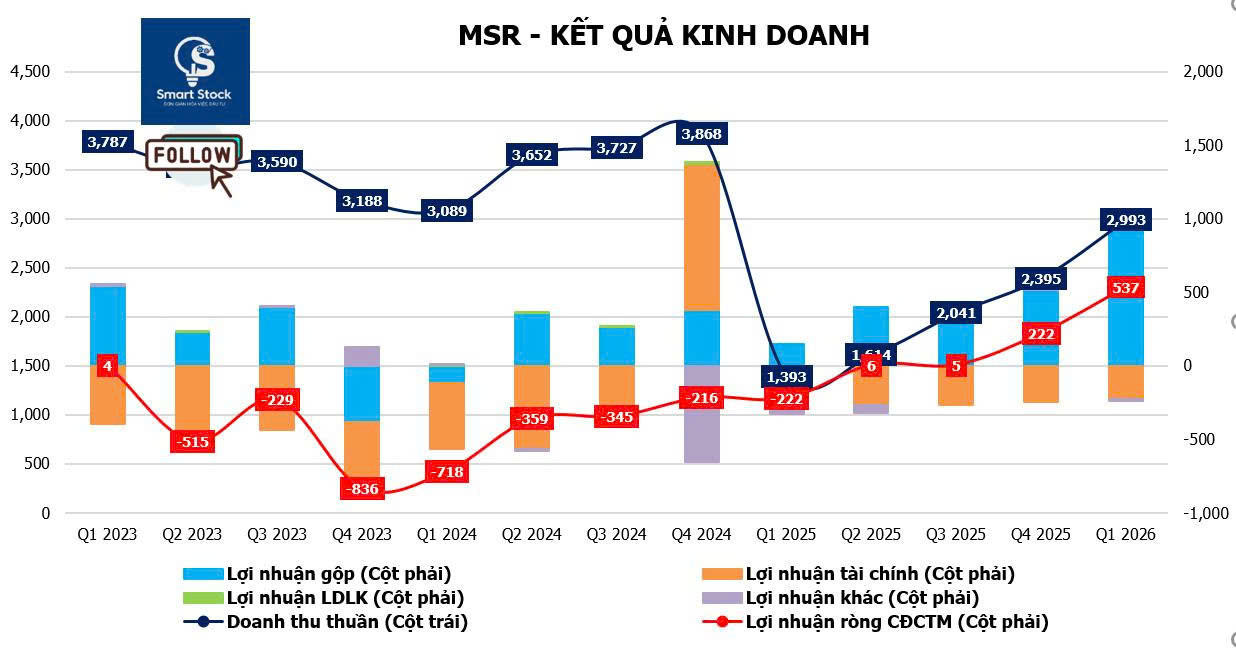

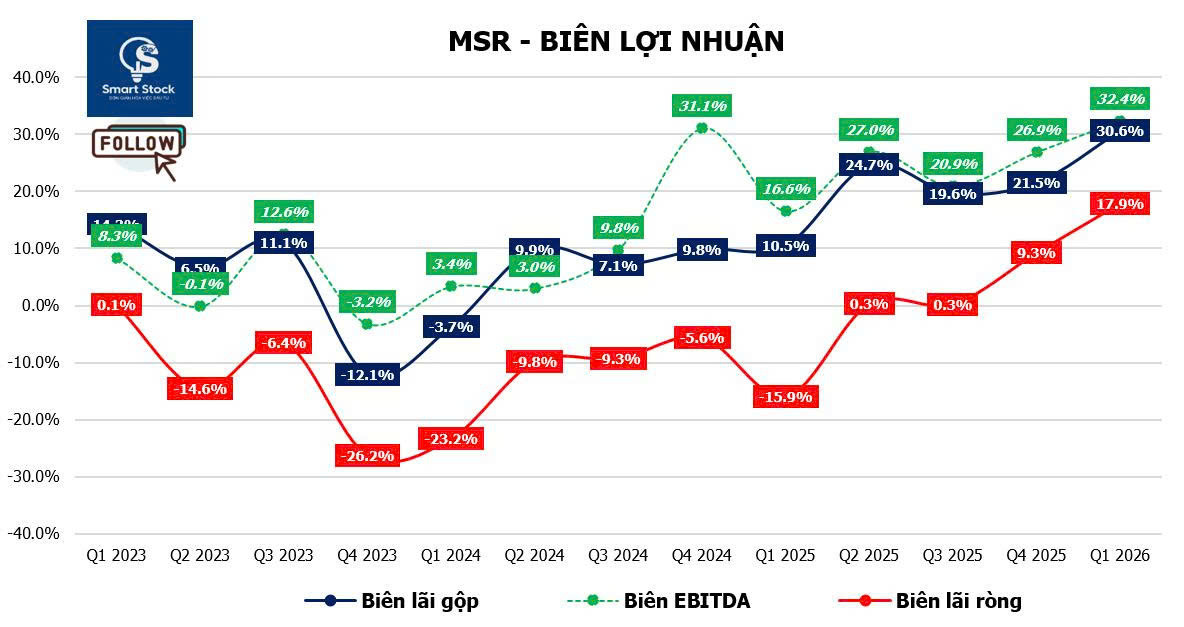

KQKD trong quá khứ của MSR kém tích cực là do tác động tổng hợp của tỷ lệ đòn bẩy cao, chi phí khấu hao lớn và chi phí lãi vay cao chứ không phải hiệu quả kinh doanh kém.

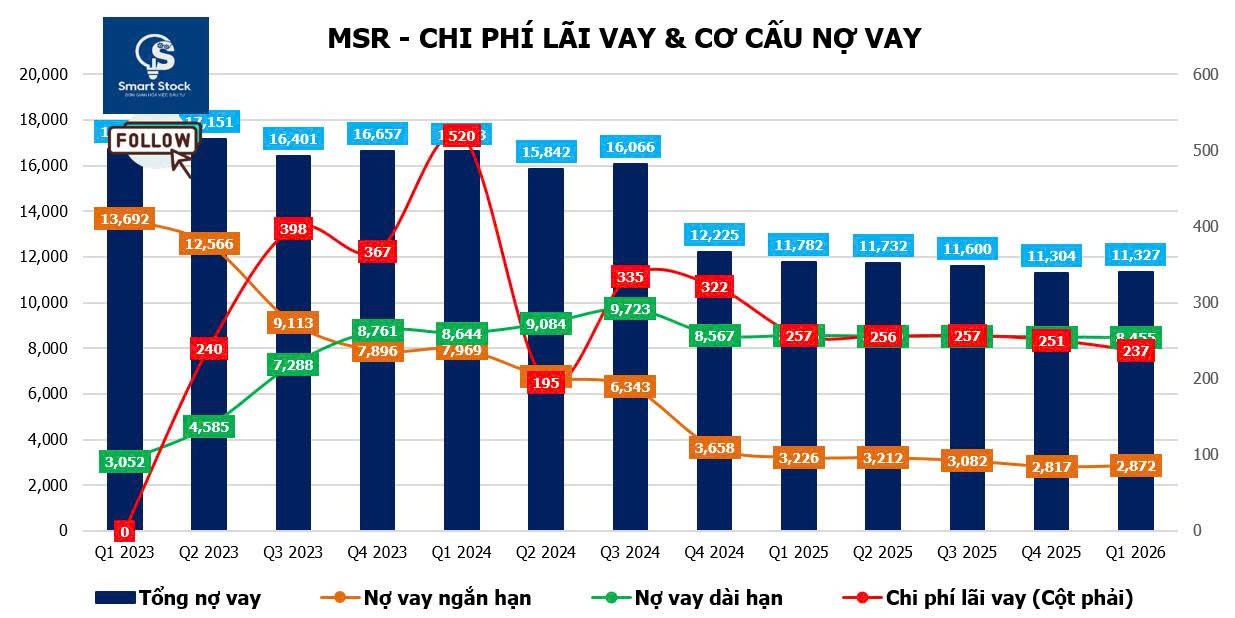

Trong hơn một thập kỷ, ngay cả khi giá vonfram chỉ dao động quanh mức bình quân 200–300 USD/mtu, công ty vẫn duy trì năng lực vận hành ổn định khi liên tục tạo ra EBITDA khoảng 120 triệu USD và dòng tiền từ hoạt động kinh doanh mạnh mẽ. Tuy nhiên, lợi nhuận thuần chịu áp lực lớn do gánh nặng nợ lịch sử vượt quá 500 triệu USD, đi kèm chi phí lãi vay hàng năm từ 60–70 triệu USD và chi phí khấu hao lớn từ khoản chi phí vốn đầu tư tích lũy gần 1 tỷ USD. Do đó, công ty có khả năng tạo ra dòng tiền nhưng mang lại lợi nhuận thuần tương đối yếu.

2. Điều kiện thị trường được cải thiện đáng kể

Môi trường hoạt động đã thay đổi mạnh mẽ trong 2 năm qua. Giá vonfram đã tăng đột biến hơn 10 lần, được thúc đẩy bởi xu hướng định vị vonfram là một khoáng sản chiến lược cốt lõi cùng bối cảnh nguồn cung toàn cầu ngày càng khan hiếm. Với mặt bằng giá hiện tại, BLĐ kỳ vọng doanh thu sẽ vượt quá 1 tỷ USD, so với khoảng 280 triệu USD năm ngoái, trong khi lợi nhuận thuần có thể đạt hơn 150 triệu USD so với mức gần hòa vốn trước đây.

3. Định hướng chiến lược của Tập đoàn Masan đối với MSR

Từ góc độ chiến lược, Tập đoàn Masan có kế hoạch IPO MSR nhằm đơn giản hóa cấu trúc tập đoàn và tái tập trung nguồn lực vào mảng kinh doanh tiêu dùng cốt lõi tại thị trường trong nước. Thương vụ IPO này sẽ tạo điều kiện thuận lợi cho lộ trình thoái vốn dần khỏi mảng kinh doanh khai khoáng, đồng thời mở khóa giá trị từ vị thế ngày càng mang tính chiến lược của MSR trong chuỗi cung ứng vonfram toàn cầu.

Lưu ý rằng: MSR đã giao dịch trên UPCoM từ năm 2015 nhưng chưa từng tiến hành IPO. Công ty hiện đang chuẩn bị hủy đăng ký giao dịch trên UPCoM để hoàn tất lộ trình IPO và niêm yết toàn bộ cổ phiếu lên sàn. Để chuẩn bị cho việc chuyển sàn , Tập đoàn Masan đã tiến hành bán bớt cổ phần nhằm tăng tỷ lệ cổ phiếu tự do chuyển nhượng (free float) theo đúng quy định hiện hành

4. Núi Pháo: Mỏ đa kim đẳng cấp thế giới

Tài sản cốt lõi của MSR là mỏ đa kim Núi Pháo, nằm cách Hà Nội khoảng 80km về phía bắc. Vonfram vẫn là sản phẩm chính, bên cạnh fluorit, đồng và bitmut, cùng với những đóng góp nhỏ từ vàng và sắt. Khai trường phía đông phần lớn đã bị cạn kiệt và các hoạt động khai thác đang dần chuyển sang khai trường phía tây, trong khi khai trường phía đông đã cạn kiệt đang được tái sử dụng làm bãi lưu chứa chất thải, tạo ra mức tiết kiệm chi phí đáng kể.

Mỏ hiện xử lý khoảng 3,5 triệu tấn quặng hàng năm và có tuổi thọ còn lại ước tính khoảng 10 năm. Tuy nhiên, BLĐ đã lưu ý về tiềm năng của mỏ Núi Chiêm gần đó, dự án có khả năng kéo dài tuổi thọ mỏ thêm 10–15 năm, nâng tổng thời gian vận hành dự kiến đạt khoảng 25 năm.

5. Công nghệ chế biến và vận hành xuất sắc

MSR vận hành một trong những cơ sở chế biến vonfram tiên tiến nhất thế giới. Nhà máy được xây dựng chủ yếu bằng công nghệ và thiết bị phương Tây, duy trì hệ số sẵn sàng khoảng 94%, và đã đạt được hiệu suất an toàn trên mức chuẩn của ngành toàn cầu. BLĐ cho rằng sự phức tạp của quy trình chế biến vonfram vẫn là một lợi thế cạnh tranh lớn và là một rào cản gia nhập ngành đáng kể.

Một lợi thế kỹ thuật cốt lõi là khả năng chế biến quặng có hàm lượng cực kỳ thấp của MSR. Trong khi phần lớn các đối thủ cạnh tranh yêu cầu hàm lượng đầu vào từ 50–65% vonfram, MSR có khả năng chế biến một cách hiệu quả đối với loại quặng cấp thấp chỉ chứa khoảng 6% vonfram mà vẫn tối ưu hóa được tỷ lệ thu hồi ở mức 63–64%. BLĐ nhấn mạnh rằng chuyên môn kỹ thuật trong chế biến sâu vonfram vẫn là năng lực cốt lõi khan hiếm trên quy mô toàn cầu; bằng chứng là nhiều đối thủ cạnh tranh đã thất bại hoặc rơi vào tình trạng phá sản dù sở hữu và vận hành các mỏ có hàm lượng quặng đầu vào cao hơn.

6. Tinh luyện: Lợi thế cạnh tranh cốt lõi

Năng lực tinh luyện chuyên sâu của công ty tạo thành yếu tố khác biệt cốt lõi trên thị trường. MSR sản xuất một loạt các hóa chất vonfram bao gồm APT (ammonium paratungstate), oxit vonfram vàng và xanh, và natri tungstate, với công suất hàng năm khoảng 9.345 tấn. Mảng tinh luyện được hình thành để đáp ứng yêu cầu chế biến trong nước của Chính phủ, sau đó được nâng cấp năng lực thông qua các hoạt động M&A và chuyển giao công nghệ, cốt lõi là các tài sản từ H.C. Starck. BLĐ cho rằng MSR hiện đang vận hành một nhà máy tinh luyện vonfram đẳng cấp thế giới tại Việt Nam.

Mảng tinh luyện này sở hữu tính hấp dẫn chiến lược cao do hoạt động đầu tư vào lĩnh vực này tại các khu vực ngoài Trung Quốc hiện vẫn rất hạn chế. Do đó, MSR đã trở thành một trong số ít nhà tinh luyện vonfram quy mô lớn ở khu vực ngoài Trung Quốc, sở hữu năng lực cạnh tranh ngang bằng với các đối thủ Trung Quốc để giành thị phần toàn cầu. Việc thu mua tinh quặng từ 20 mỏ toàn cầu với quy trình phê duyệt nhà cung cấp kéo dài nhiều năm là yếu tố cốt lõi giúp công ty thiết lập rào cản gia nhập ngành lớn và duy trì sự gắn kết chặt chẽ với danh mục khách hàng hiện hữu.

7. Tiến hóa thành nền tảng khai thác, tinh luyện và thương mại

Trong thời gian qua, MSR đã phát triển từ một công ty khai thác thuần túy thành một nền tảng tích hợp từ khai thác, tinh luyện cho đến thương mại. Giờ đây, khoảng 70% nguyên liệu đầu vào được cung ứng từ bên ngoài từ các mỏ của bên thứ ba thay vì từ chính mỏ Núi Pháo. BLĐ ngày càng xem công ty là một trung tâm chế biến và tinh luyện hơn là một hoạt động khai thác đơn thuần. Tỷ suất lợi nhuận tinh luyện thường dao động trong khoảng từ 10% đến 20%, cao hơn đáng kể so với mức 3–5% thường được ghi nhận trong các hoạt động tinh luyện hàng hóa truyền thống.

Mảng thương mại cũng đã định hình vị thế như một động lực tăng trưởng ngày càng quan trọng của công ty. Mảng này khởi nguồn từ các yêu cầu của khách hàng về việc tìm kiếm nguồn nguyên liệu trong những giai đoạn thiếu hụt nguồn cung. BLĐ cho biết các hoạt động thương mại được thực hiện nghiêm ngặt trên cơ sở mua bán đối ứng ngay. Theo đó, công ty chỉ tiến hành thu mua nguyên liệu sau khi các hợp đồng đầu ra đã được chốt và đảm bảo, từ đó triệt tiêu hoàn toàn rủi ro biến động giá hàng hóa. Trong dài hạn, BLĐ kỳ vọng mảng thương mại sở hữu tiềm năng bứt phá để đạt quy mô lớn hơn cả mảng khai khoáng cốt lõi.

8. Mạng lưới cung ứng toàn cầu

MSR thu mua nguyên liệu trên toàn cầu từ các nước bao gồm Tây Ban Nha, Anh, Hàn Quốc, Úc và một số nhà sản xuất châu Phi. Công ty chủ động tránh thu mua từ Trung Quốc, Nga, Iran và Triều Tiên. Đáng chú ý, Trung Quốc đang ngày càng trở thành nước thu mua tinh quặng vonfram, làm gia tăng sự cạnh tranh đối với nguồn cung toàn cầu.

Sản lượng từ Núi Pháo sẽ biến động trong những năm tới do sự khác biệt về hàm lượng quặng. BLĐ lưu ý rằng năm 2026 là một năm có hàm lượng quặng tương đối thấp, với sản lượng vonfram nội bộ dự kiến chỉ ở mức 1.250–1.300 tấn trong khi khoảng 4.500 tấn sẽ được thu mua từ bên ngoài. Trong thập kỷ tới, sản lượng khai thác bình quân hàng năm dự kiến sẽ bình thường hóa ở mức khoảng 3.500 tấn.

9. Thị trường đầu ra & định vị chiến lược

Vonfram phục vụ một loạt các ứng dụng quan trọng, bao gồm sản xuất bán dẫn thông qua khí WF6, các công cụ cắt công nghiệp và các sản phẩm cacbua, cũng như các ứng dụng quân sự như thiết bị bọc giáp và tên lửa. Fluorit được sử dụng trong pin, chất làm lạnh và các polyme đặc chủng. Sự kết hợp giữa vonfram và fluorit cấu thành các yếu tố đầu vào quan trọng cho ngành sản xuất bán dẫn, qua đó củng cố vững chắc tầm quan trọng chiến lược trong danh mục sản phẩm của MSR.

10. Triển vọng thị trường Vonfram: Khan hiếm nguồn cung mang tính cấu trúc

BLĐ vẫn giữ quan điểm rất tích cực đối với các yếu tố cơ bản của thị trường trong dài hạn. Giá vonfram đã tăng từ mức khoảng 300 USD/mtu trong quá khứ lên khoảng 3.000 USD/mtu hiện nay, nhờ các lệnh hạn chế xuất khẩu của Trung Quốc, nhận thức chiến lược ngày càng cao của chính phủ các nước, và sự tăng trưởng mạnh mẽ của nhu cầu.

Nhu cầu bên ngoài Trung Quốc hiện ở mức khoảng 100.000 tấn mỗi năm, trong khi Trung Quốc tiêu thụ từ 30.000–40.000 tấn. BLĐ ước tính thị trường cần thêm khoảng 4.000–5.000 tấn nguồn cung mới mỗi năm – tương đương với việc phải phát triển một mỏ mới có quy mô bằng mỏ Núi Pháo hàng năm – điều ngày càng khó xảy ra do tình trạng thiếu hụt các dự án mới trên toàn cầu.

Vai trò của Trung Quốc trên thị trường cũng đã thay đổi mạnh mẽ. Từng là một nhà xuất khẩu lớn, Trung Quốc hiện đang hạn chế xuất khẩu và tăng cường thu mua nguyên liệu từ thị trường quốc tế. Việc phê duyệt xuất khẩu đã trở nên phức tạp hơn do những lo ngại liên quan đến các ứng dụng quân sự, từ đó càng làm thắt chặt nguồn cung sẵn có trên toàn cầu.

11. Giả định thận trọng, dư địa tăng trưởng lợi nhuận lớn

Bất chấp mặt bằng giá giao ngay hiện tại đang neo ở mức cao xấp xỉ 3.000 USD/mtu, BLĐ vẫn áp dụng một giả định kế hoạch nội bộ thận trọng hơn ở mức 1.500 USD/mtu. Ngay cả trong kịch bản này, BLĐ vẫn tin rằng MSR vẫn có thể tạo ra lợi nhuận rất tích cực.

Trong dài hạn, BLĐ tin rằng trong vòng hai năm tới, MSR có thể sản xuất khoảng 2.800 tấn vonfram nội bộ trong khi thu mua thêm 4.500–5.000 tấn từ bên ngoài. Dưới giả định lập kế hoạch thận trọng là 1.500 USD/mtu, BLĐ cho rằng công ty có tiềm năng tạo ra khoảng 500 triệu USD lợi nhuận thuần mỗi năm.

12. Tái cấu trúc bảng CĐKT và hoàn vốn cho cổ đông

Bảng CĐKT đã cải thiện đáng kể. Trong quá khứ, MSR từng gánh khoản nợ lên tới 700 triệu USD và phải chịu chi phí lãi vay hàng năm gần 80 triệu USD. Với dòng tiền hoạt động mạnh mẽ hơn và giá vonfram cao hơn, BLĐ kỳ vọng quá trình giảm tỷ lệ đòn bẩy sẽ diễn ra nhanh chóng trong thời gian tới, hướng tới mục tiêu tỷ lệ nợ thuần/EBITDA dưới 1 lần. Khi đòn bẩy đạt đến mức mong muốn, công ty có tiềm năng thực hiện các đợt chia cổ tức với giá trị lớn.

13. Cơ hội mở rộng nhà máy tinh luyện

Mảng tinh luyện vẫn còn dư địa tăng trưởng đáng kể. Công suất hoạt động hiện tại chỉ ở mức khoảng 65% nhưng dự kiến sẽ tăng lên mức 90% trong ngắn hạn. BLĐ lưu ý rằng việc mở rộng công suất trong tương lai sẽ tương đối đơn giản vì nhà máy tinh luyện được thiết kế theo dạng mô-đun và có thể mở rộng theo phương thức cắm-và-chạy.

Về mặt thương mại, phần lớn các hợp đồng tiêu thụ đều được liên kết trực tiếp với giá chuẩn của Fastmarkets và áp dụng cơ chế giá thả nổi hàng tháng thay vì các điều khoản cố định dài hạn, cho phép MSR chủ động hưởng lợi trọn vẹn trong chu kỳ giá thị trường tăng cao.

14. Rủi ro tái chế và thay thế vật liệu ở mức thấp

BLĐ cũng đã thảo luận về hoạt động tái chế, mảng hiện đóng góp khoảng 40.000 tấn vào nguồn cung vonfram ngoài Trung Quốc hàng năm. Tuy nhiên, riêng hoạt động tái chế không thể giải quyết được tình trạng thiếu hụt nguồn cung vì nhiều ứng dụng của vonfram, đặc biệt là trong lĩnh vực quân sự và hợp kim, không mang lại hiệu quả kinh tế khi tái chế.

Rủi ro thay thế vật liệu được đánh giá ở mức thấp. Vonfram sở hữu sự kết hợp độc nhất giữa độ cứng, khả năng chịu nhiệt và mật độ khối lượng lớn vốn rất khó để sao chép. Các vật liệu thay thế nhìn chung có hiệu suất kém hơn hoặc vẫn đòi hỏi phải chứa thành phần vonfram.

15. Sự quan tâm chiến lược từ Chính phủ và ngành ngày càng tăng

Nhờ vào vị thế chiến lược của mình, MSR đã thu hút sự quan tâm mạnh mẽ từ các chính phủ, các nhà đầu tư chiến lược và các đối tác công nghiệp từ Hoa Kỳ, Châu Âu và Nhật Bản. Tệp khách hàng và đối tác chiến lược tiềm năng của công ty bao gồm các công ty khai khoáng thượng nguồn đang tìm kiếm năng lực tinh luyện chuyên sâu và các khách hàng muốn đảm bảo các thỏa thuận bao tiêu dài hạn.