Sau sự kiện Shareholders’ Day 2026 diễn ra ngày 15/06 của Coteccons, Smart Stock tiến hành cập nhật lại toàn bộ bức tranh đầu tư của CTD trong bối cảnh doanh nghiệp ghi nhận KQKD Q3/NĐTC 2025-2026 vượt kỳ vọng. Nhà đầu tư lưu ý, niên độ tài chính của CTD bắt đầu từ ngày 01/07 và kết thúc vào ngày 30/06 hàng năm. Do đó, Q3/NĐTC 2025-2026 tương ứng với Q1/2026 theo cách tính niên độ thông thường.

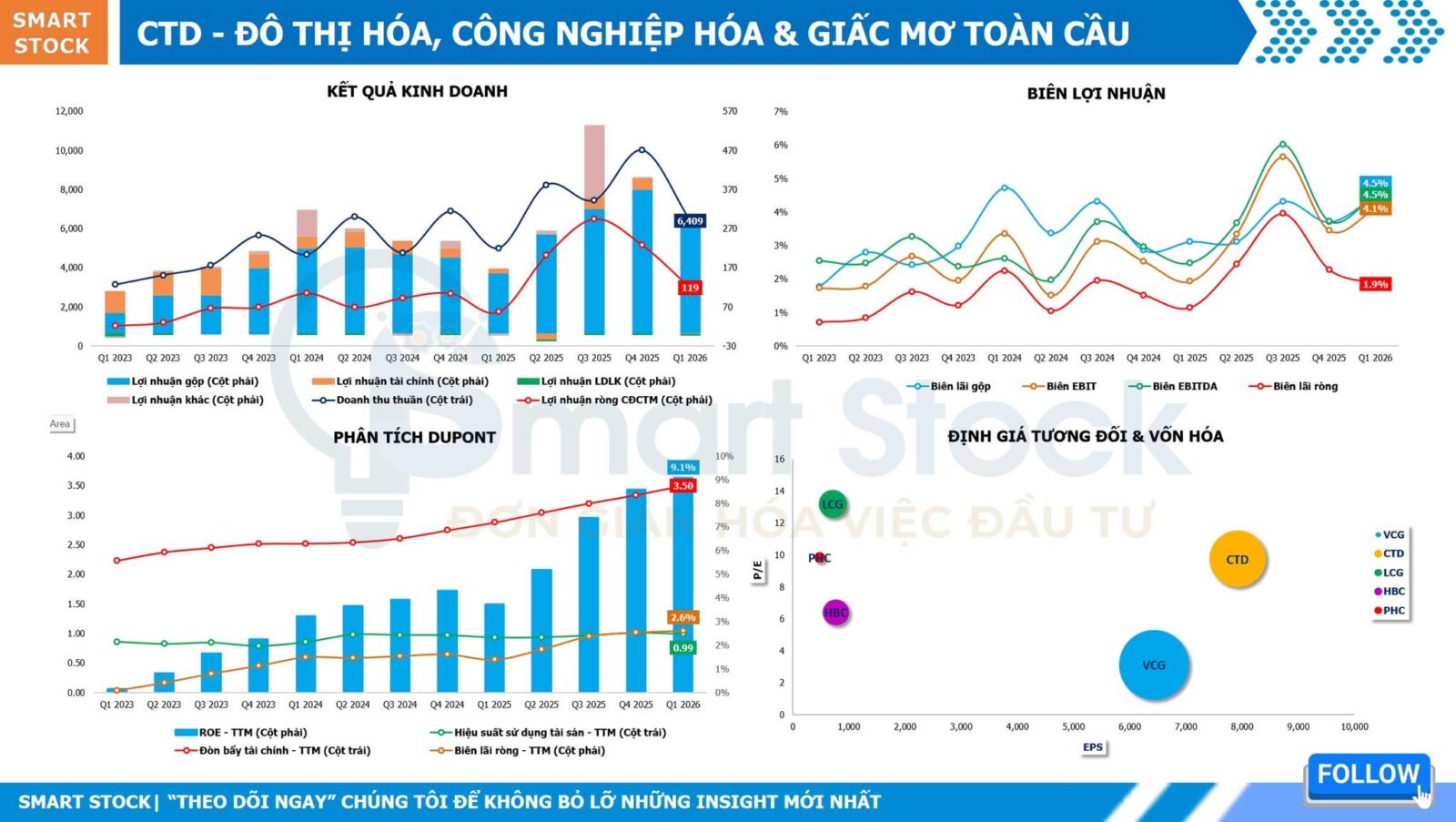

Doanh thu thuần Q3 đạt 6.410 tỷ đồng, tăng +28,1% so với cùng kỳ (YoY). Lợi nhuận gộp đạt 287 tỷ đồng (+84,0% YoY) và lợi nhuận ròng đạt 119 tỷ đồng (+108,2% YoY), tiếp tục duy trì đà tăng trưởng tích cực.

Đáng chú ý, chất lượng lợi nhuận vẫn đang cải thiện theo hướng bền vững. Dù Q1/NĐTC 2025-2026 ghi nhận khoản lãi bất thường 183 tỷ đồng từ thương vụ thoái vốn dự án Emerald 68, phần lợi nhuận cốt lõi – theo quan sát của Chúng tôi – vẫn duy trì xu hướng tăng trưởng tích cực qua các quý gần đây. Điều này cho thấy động lực tăng trưởng hiện nay không phụ thuộc vào các yếu tố mang tính một lần.

Điểm sáng lớn nhất nằm ở biên lợi nhuận. Biên lãi gộp phục hồi mạnh lên 4,5%, mức cao nhất trong khoảng 2 năm trở lại đây, vượt đáng kể so với mức 3,7% của quý liền trước và 3,1% cùng kỳ. Biên lãi ròng đạt 1,9%, dù giảm so với mức 2,3% của quý trước nhưng vẫn cao hơn đáng kể so với mức 1,1% cùng kỳ và mặt bằng chung giai đoạn trước NĐTC 2024-2025.

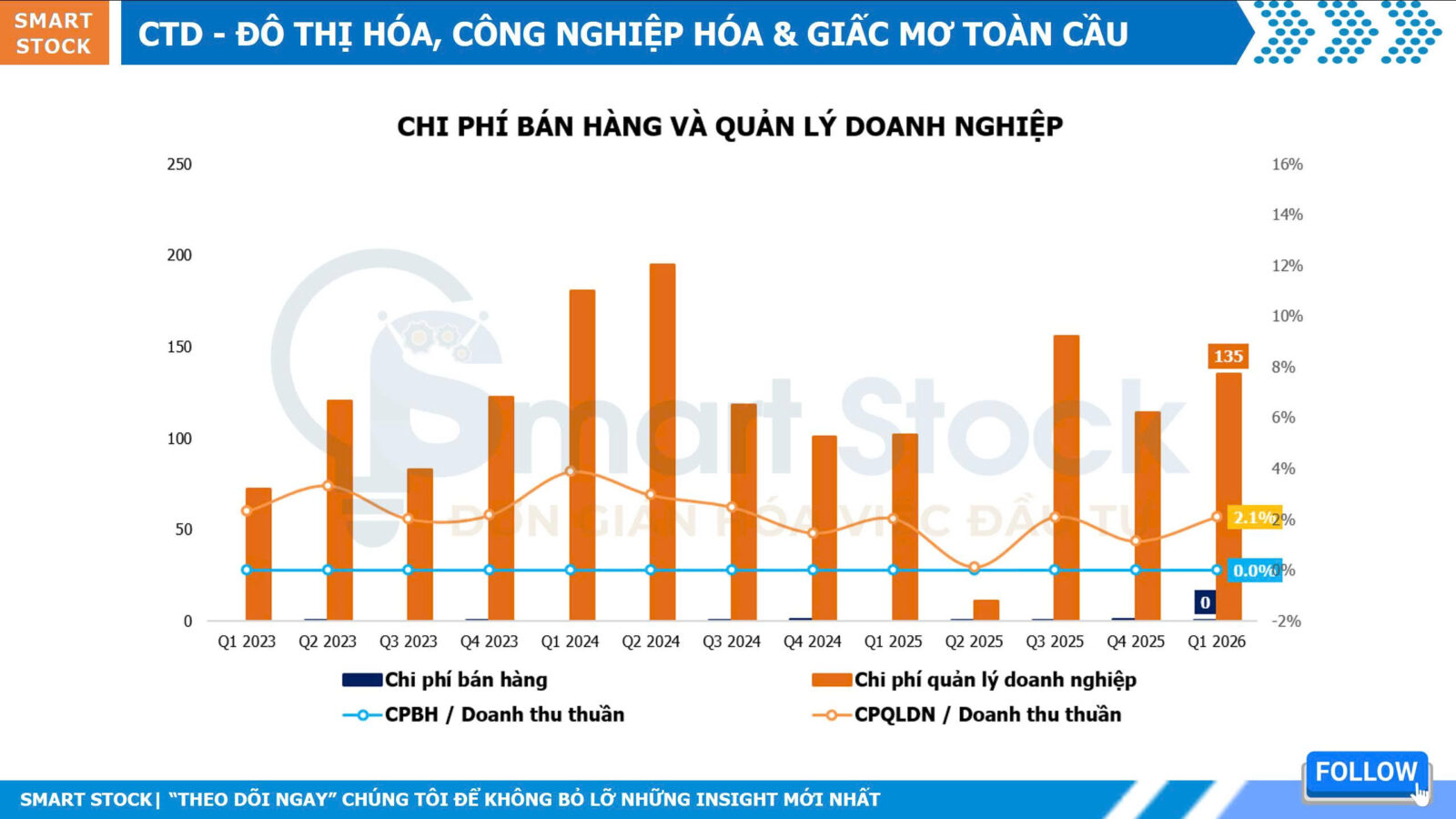

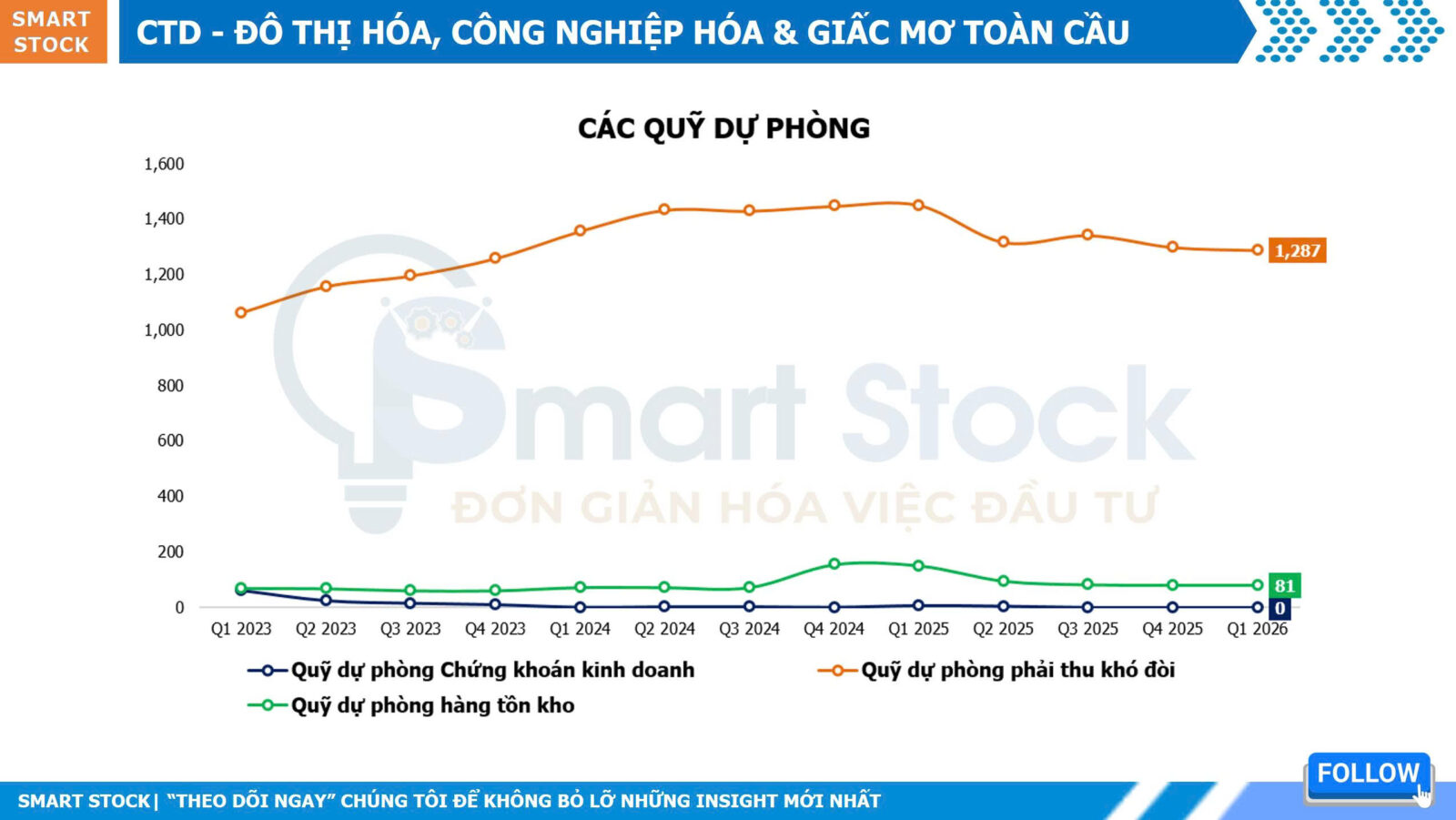

Chi phí quản lý doanh nghiệp tăng theo quy mô doanh thu. Tuy nhiên, điểm tích cực là chi phí dự phòng phải thu khó đòi tiếp tục xu hướng giảm. Đây là tín hiệu cho thấy các khoản công nợ (xấu) tồn đọng đang dần được xử lý và không còn phát sinh đáng kể các khoản nợ xấu mới. Đáng chú ý, giá trị phải thu khách hàng đã giảm khoảng 2.000 tỷ đồng so với đầu năm.

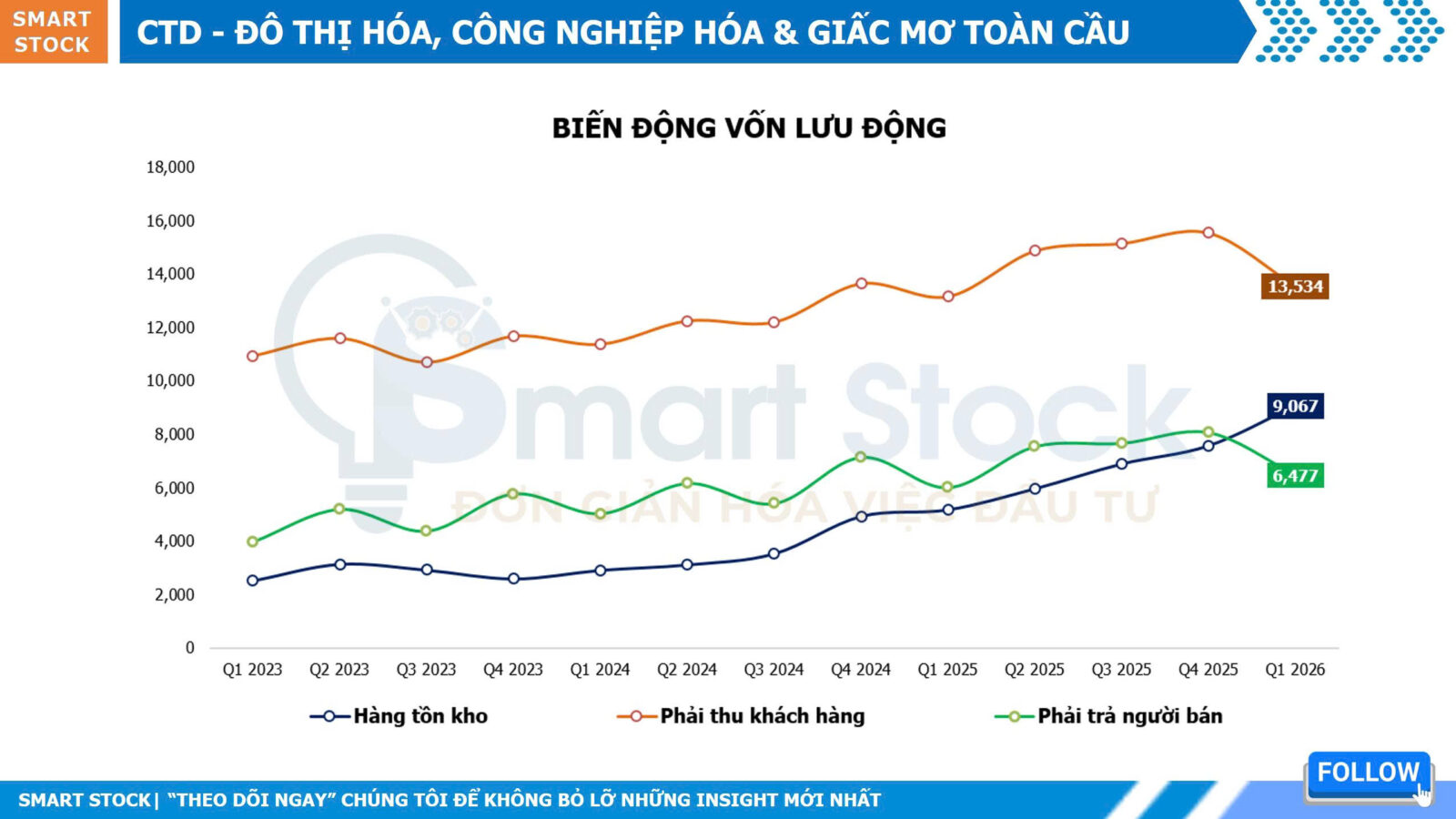

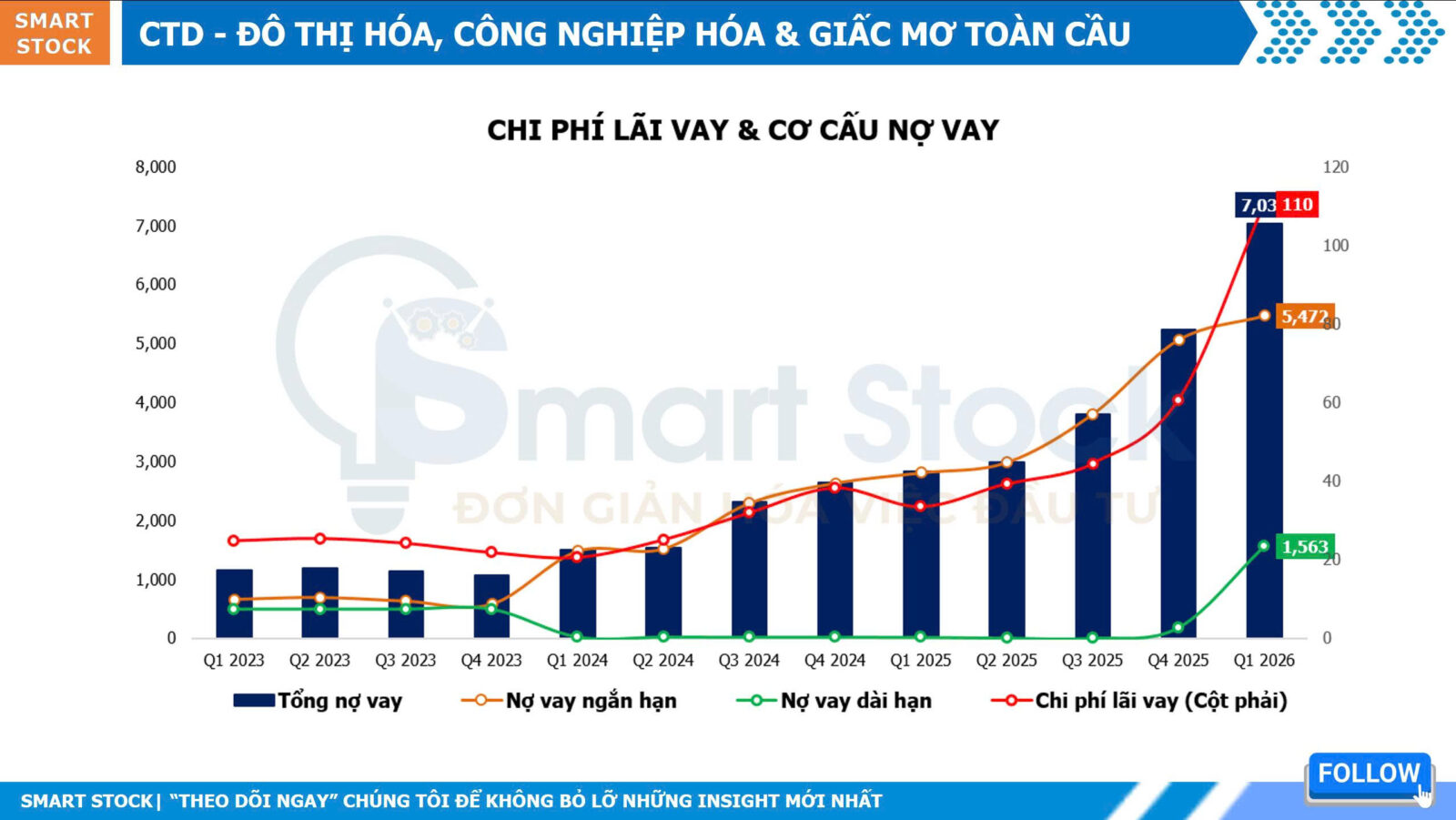

Về cấu trúc tài chính, CTD đang bước vào giai đoạn sử dụng đòn bẩy cao hơn nhằm đáp ứng nhu cầu vốn lưu động trong bối cảnh khối lượng công việc tăng mạnh. Tổng nợ vay tăng lên mức cao nhất trong nhiều quý gần đây, trong đó dư nợ dài hạn đạt khoảng 1.500 tỷ đồng sau đợt phát hành trái phiếu vào tháng 02/2026. Nhờ nguồn vốn này, doanh nghiệp đã chủ động giảm mạnh công nợ với nhà cung cấp khi khoản phải trả người bán giảm tương ứng khoảng 1.500 tỷ đồng so với đầu năm.

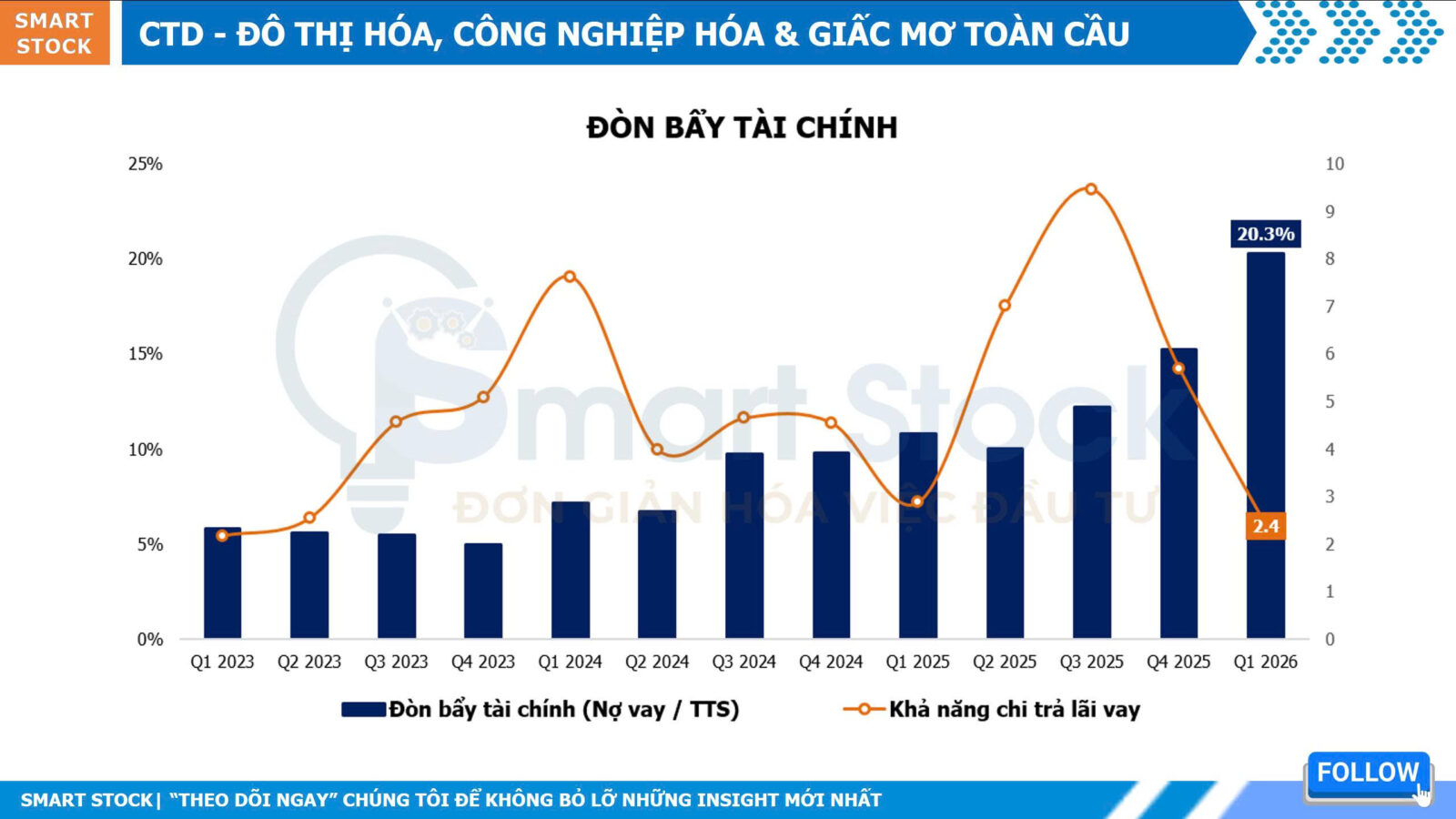

Chi phí lãi vay theo đó tăng lên 110 tỷ đồng trong kỳ, kéo theo khả năng chi trả lãi vay (EBIT/Lãi vay) giảm xuống còn 2,4 lần. Tỷ lệ Nợ vay/Tổng tài sản tăng lên mức kỷ lục 20,3%, phản ánh áp lực tài chính lớn hơn so với giai đoạn trước. Dù vậy, mặt bằng đòn bẩy hiện tại vẫn đang nằm trong vùng thấp – trung bình nếu so với nhiều doanh nghiệp xây dựng cùng ngành.

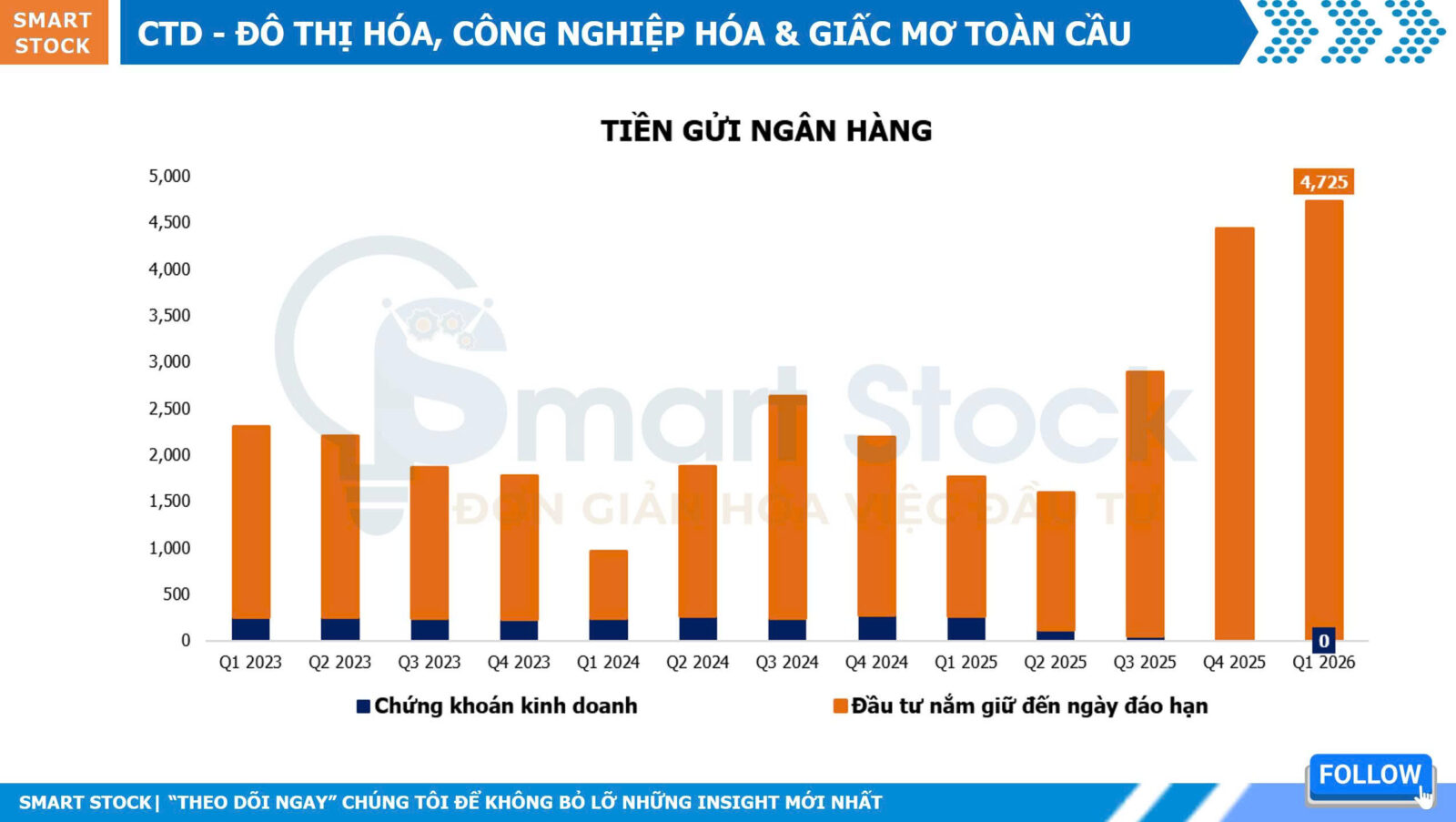

Ở chiều ngược lại, CTD vẫn duy trì vị thế tài chính tương đối vững chắc với lượng tiền gửi ngân hàng rất lớn. Giá trị đầu tư nắm giữ đến ngày đáo hạn (chủ yếu là tiền gửi có kỳ hạn) tăng lên khoảng 4.700 tỷ đồng, mức cao nhất trong vòng 8 năm trở lại đây, qua đó giúp doanh thu tài chính tiếp tục tăng trưởng tích cực. Đáng chú ý, danh mục đầu tư chứng khoán ngắn hạn – vốn được duy trì quanh mức 250 tỷ đồng mỗi quý trong quá khứ – đã liên tục được thu hẹp và hiện đã tất toán hoàn toàn. Điều này cho thấy doanh nghiệp đang ưu tiên quản trị thanh khoản và nâng cao chất lượng bảng cân đối kế toán.

Sau sự kiện Shareholders’ Day 2026, Chúng tôi cập nhật một số điểm đáng chú ý liên quan đến triển vọng kinh doanh của Coteccons trong giai đoạn tới:

✅ Ban lãnh đạo CTD tiếp tục xác định ba trụ cột tăng trưởng gồm đô thị hóa, công nghiệp hóa và toàn cầu hóa. Trong đó: (1) Đô thị hóa tiếp tục là động lực chủ đạo nhờ nhu cầu đầu tư mạnh vào nhà ở, hạ tầng giao thông, bệnh viện, sân bay và năng lượng; (2) Công nghiệp hóa tập trung đón đầu làn sóng phát triển nhà máy công nghệ cao, trung tâm dữ liệu và logistics, và (3) Toàn cầu hóa hướng tới mở rộng thị trường quốc tế, với mục tiêu doanh thu nước ngoài năm tới tăng gấp 3 – 4 lần so với năm tài chính 2025-2026. Liên quan đến lĩnh vực bất động sản, Ban lãnh đạo cũng cho biết nguyên tắc cốt lõi của CTD là không cạnh tranh trực tiếp với khách hàng, vì vậy doanh nghiệp không có kế hoạch thành lập công ty bất động sản hay trở thành chủ đầu tư dự án.

✅ Một trong những thông tin đáng chú ý là CTD đã hoàn tất thương vụ mua lại GEO Foundations Việt Nam (tiền thân là Bauer Việt Nam), doanh nghiệp được thành lập từ năm 2006 tại TP.HCM, hoạt động chuyên sâu trong lĩnh vực thi công nền móng, cọc khoan nhồi và tường vây. Theo Ban lãnh đạo, thương vụ này không đơn thuần là một hoạt động M&A mà còn giúp bổ sung năng lực thi công nền móng vào hệ sinh thái CTD, qua đó tăng cường năng lực triển khai và củng cố nền tảng tăng trưởng dài hạn.

✅ Chủ tịch Bolat Duisenov cho biết doanh thu năm tài chính 2025-2026 dự kiến tăng khoảng +30% YoY, trong khi lợi nhuận kỳ vọng tăng tối thiểu +50% YoY. Dù chưa phải kết quả cuối cùng, theo ước tính này, Smart Stock cho rằng tăng trưởng KQKD Q4/NĐTC 2025-2026 nhiều khả năng sẽ không quá ấn tượng so với ba quý trước đó.

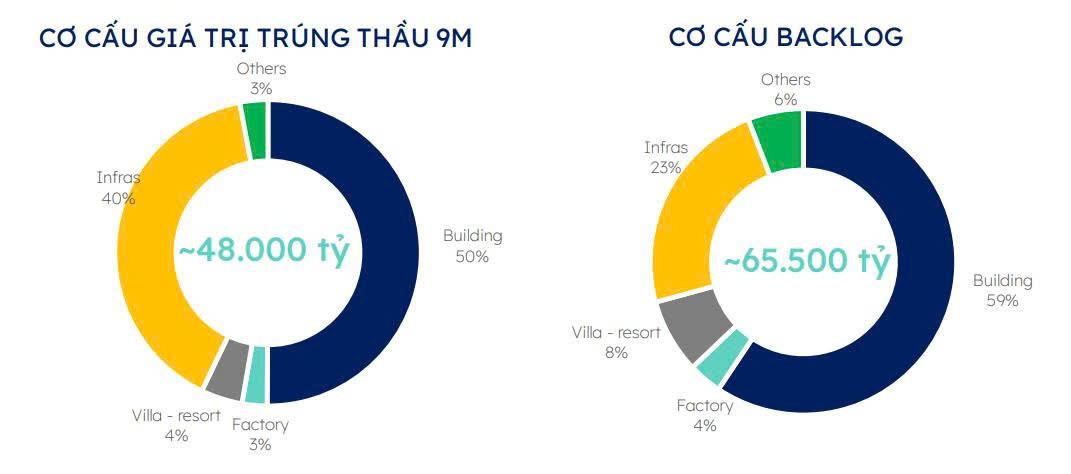

✅ Backlog tiếp tục tăng trưởng mạnh, đạt 65.500 tỷ đồng sau 9 tháng/NĐTC 2025-2026 – mức cao nhất trong lịch sử hoạt động của CTD. Đây là nền tảng quan trọng cho tăng trưởng trong các năm tới. Chiến lược “Repeat sales” tiếp tục phát huy hiệu quả khi các khách hàng lớn duy trì mức độ tín nhiệm cao với doanh nghiệp, đưa tỷ lệ Repeat sales lên khoảng 90%.

✅ Liên quan đến biên lợi nhuận, Ban lãnh đạo CTD cho biết dù giá nguyên vật liệu và chi phí nhân công vẫn biến động mạnh, doanh nghiệp tiếp tục duy trì lợi thế nhờ hệ thống quản trị hoàn chỉnh, năng lực mua sắm tập trung, khả năng tối ưu thầu phụ và tệp khách hàng chất lượng. Qua đó, biên lợi nhuận được kỳ vọng sẽ tiếp tục cải thiện theo hướng bền vững và có kỷ luật.

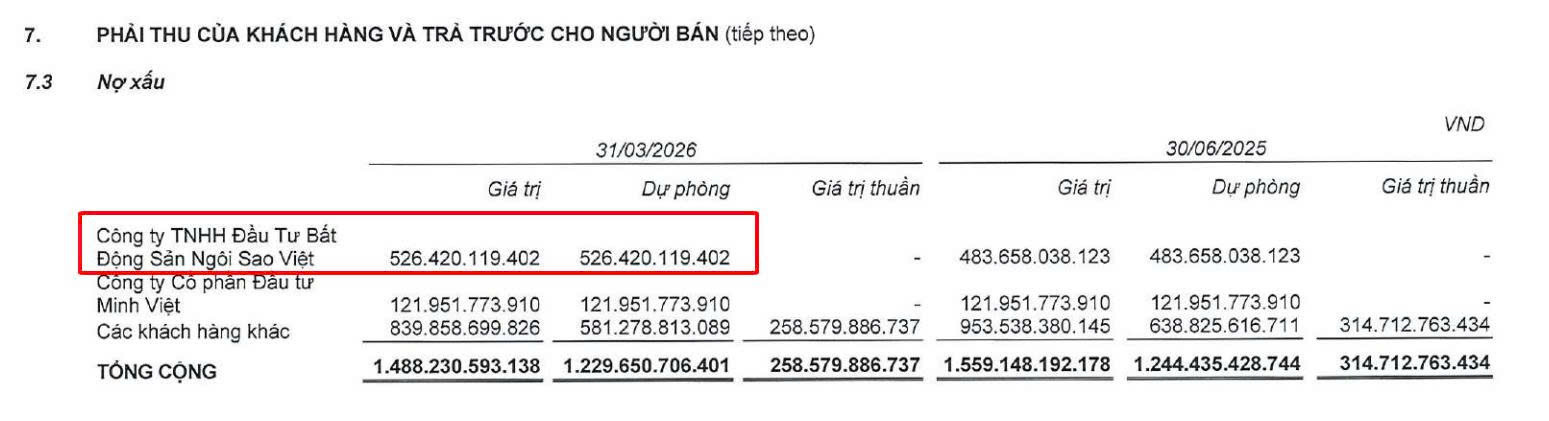

✅ CTD cũng cho biết hiệu quả quản trị khoản phải thu và thu hồi dòng tiền đã cải thiện đáng kể khi thời gian thu tiền bình quân giảm từ 150 – 180 ngày xuống dưới 120 ngày trong niên độ hiện tại. Liên quan đến khoản phải thu hơn 500 tỷ đồng từ Bất động sản Ngôi Sao Việt (Tân Hoàng Minh) tại dự án D’Capitale Trần Duy Hưng, CTD đã trích lập dự phòng 100% giá trị khoản nợ. Ban lãnh đạo cho biết hai bên vẫn duy trì trao đổi trong quá trình tái cơ cấu của Tân Hoàng Minh và đánh giá khả năng thu hồi là khả thi, dù chưa thể khẳng định sẽ thu hồi toàn bộ.

✅ Về việc thay đổi nhân sự cấp cao, CTD cho rằng việc một cá nhân rời đi không phải là yếu tố chi phối trực tiếp đến giá cổ phiếu hay hoạt động doanh nghiệp. Đồng thời, doanh nghiệp nhấn mạnh CFO tiền nhiệm đã chủ động xin từ nhiệm vì lý do cá nhân, đây là diễn biến bình thường trong hoạt độngdoanh nghiệp. Chủ tịch Bolat Duisenov cũng khẳng định mô hình vận hành của CTD không phụ thuộc vào bất kỳ cá nhân nào. Dù bản thân Ông hay bất kỳ lãnh đạo nào rời đi, doanh nghiệp vẫn có đủ nền tảng và nguồn lực để tiếp tục phát triển trong dài hạn.

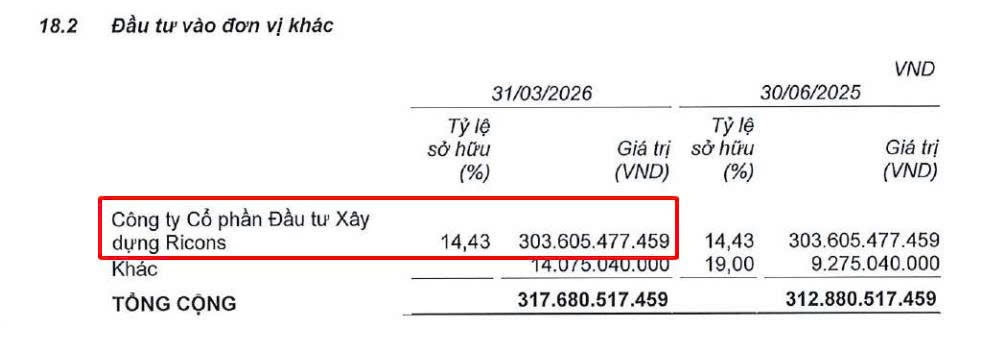

✅ Ban lãnh đạo cho biết quan điểm xử lý công nợ với Ricons không thay đổi. CTD vẫn có nghĩa vụ thanh toán theo phán quyết trọng tài với giá trị gần 170 tỷ đồng cùng các khoản lãi và phí phát sinh. Tuy nhiên, việc thanh toán hiện vẫn cần chờ hoàn tất quá trình đối soát và xác định chính xác giá trị công nợ giữa hai bên sau khi đã đạt được một số thỏa thuận cơ bản. Liên quan đến khoản đầu tư tại Ricons (CTD hiện nắm khoảng 14,43% vốn), doanh nghiệp sẵn sàng xem xét phương án thoái vốn khi điều kiện phù hợp, trong bối cảnh mức độ gắn kết chiến lược giữa hai bên không còn như trước.

==================

👉 Anh/Chị NĐT thấy bài viết hữu ích, hãy Share để nhiều Nhà đầu tư cùng tham khảo.

👉 “THEO DÕI SMART STOCK” để nhận thêm những cập nhật kinh tế, các bài phân tích cổ phiếu theo phương pháp cơ bản và các Ấn phẩm đầu tư định kỳ.

👉 Room cập nhật nhanh nhất TẠI ĐÂY