Kết quả kinh doanh vượt ngoài kỳ vọng

HPG công bố kết quả kinh doanh Q1/2026 khả quan, với doanh thu đạt 53.300 tỷ đồng, tăng 42% so với cùng kỳ và lợi nhuận ròng 9.055 tỷ đồng, tăng 171% so với cùng kỳ năm ngoái và 135% so với quý trước. Nếu chỉ tính riêng phần lợi nhuận sau thuế cốt lõi đạt 5.200 tỷ đồng, tăng 56% so với cùng kỳ năm ngoái và 35% so với quý trước. Khoản lợi nhuận bất thường ghi nhận 3.855 tỷ đồng từ việc bán cổ phần tại dự án khu dân cư Forestar Phố Nối (Hưng Yên)

Với kết quả này, xét theo kế hoạch kinh doanh 2026 mà HPG đặt ra, doanh nghiệp đã đạt lần lượt 25,4% và 41% mục tiêu doanh thu và lợi nhuận (KH 2026 với doanh thu thuần là 210.000 tỷ đồng, tăng 35% so với TH 2025 và LNST 22.000 tỷ đồng, tăng 42% so với năm trước)

Hoạt động kinh doanh cốt lõi mạnh mẽ chủ yếu được thúc đẩy bởi sự kết hợp giữa:

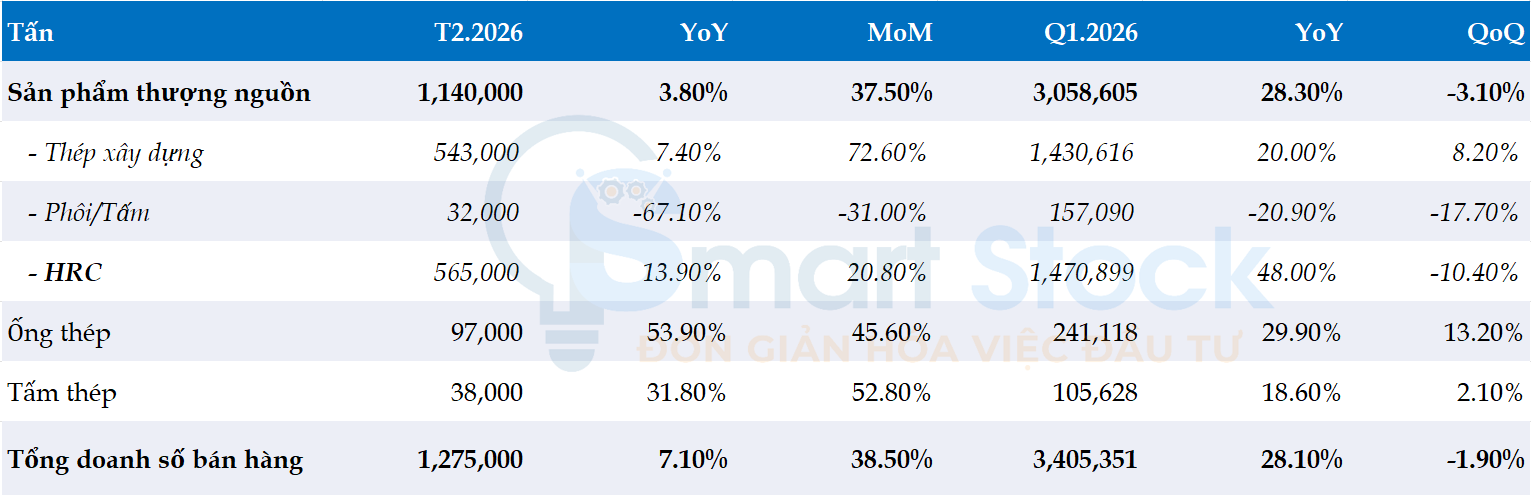

(1) Sản lượng tiêu thụ Q1/2026 đạt 3,4 triệu tấn, tăng 28% so với cùng kỳ (YoY). Riêng tháng 3/2026, sản lượng đạt gần 1,3 triệu tấn, tăng +7% so với cùng kỳ (YoY) và tăng 39% so với tháng trước (MoM). Nhu cầu ghi nhận tích cực ở hầu hết các phân khúc. Cụ thể:

- Sản lượng HRC Q1/2026 tăng mạnh 48% YoY lên gần 1,5 triệu tấn, trong đó 80% tiêu thụ nội địa và 20% xuất khẩu. HRC đang khẳng định vị thế là động lực tăng trưởng cốt lõi trong danh mục sản phẩm của HPG. Tỷ trọng của HRC đã tăng đáng kể từ 37% trong Q1/2025 lên 43% tổng sản lượng tiêu thụ trong Q1/2026.

- Thép xây dựng Q1/2026 tăng 20% YoY lên 1,43 triệu tấn. HPG ghi nhận sản lượng tiêu thụ thép xây dựng trong Q1/2026 khá tích cực, đóng góp 42% vào tổng sản lượng tiêu thụ thép của HPG (Q1/2025: đóng góp 45%). Kết quả này đặc biệt ấn tượng khi so với mức nền cao trong Q1/2025. Hơn nữa, mức tăng so với quý trước cho thấy nhu cầu trong nước vững chắc, bù đắp đáng kể cho những tác động tiêu cực từ yếu tố mùa vụ và kỳ nghỉ Tết kéo dài. Với kết quả này, HPG tiếp tục giữ vững vị thế dẫn đầu với 36% thị phần trong Q1/2026.

- Sản lượng ống thép và tôn mạ lần lượt tăng 30% YoY và 19% YoY lên 241.000 tấn và 106.000 tấn.

(2) Tăng giá bán trung bình và các đại lý đã chủ động đẩy mạnh hoạt động tích trữ hàng tồn kho giúp biên lợi nhuận mở rộng. Với mức tăng bình quân 11% kể từ đầu năm lên lần lượt 15.010 đồng/kg (thép cuộn) và 15.350 đồng/kg (thép thanh). Đầu tháng 4, HPG cũng đã điều chỉnh tăng giá bán bình quân HRC thêm 7% so với tháng trước, lên mức 14.420 đồng/kg. Như vậy, tính từ đầu năm đến nay, giá bán cho các đơn hàng giao tháng 5 đã ghi nhận mức tăng lũy kế 4%.

Giai đoạn 2026 – 2030 sẽ là thời kỳ hoàng kim của HPG

Theo ban lãnh đạo HPG, triển vọng ngành thép Việt Nam giai đoạn 2025-2030 rất khả quan, với dự báo tăng trưởng nhu cầu trên 10% mỗi năm được thúc đẩy bởi đầu tư công và các chương trình phục hồi kinh tế. Áp lực từ thép Trung Quốc cũng đang giảm bớt khi nước này đang dần cân bằng lại cung cầu, năm 2026, Trung Quốc tiếp tục đặt mục tiêu cắt giảm thêm 2% sản lượng, hỗ trợ cho việc cắt giảm xuất khẩu trong những năm tới.

Đối với sản phẩm Thép cuộn cán nóng (HRC): Môi trường pháp lý ngày càng chặt chẽ hỗ trợ cho tăng trưởng tiêu thụ nội địa, bên cạnh thuế chống bán phá giá lên đến 27,83% đối với thép cuộn cán nóng (HRC) Trung Quốc có chiều rộng dưới 1.880mm đang có hiệu lực từ T3/2025, Việt Nam cũng đã áp dụng thuế chống bán phá giá 27,83% đối với thép cuộn cán nóng (HRC) Trung Quốc có chiều rộng lớn (trên 1.880mm đến 2.300mm) từ ngày 17/04/2026. Áp thuế toàn diện giúp HPG nhiều khả năng sẽ đạt được mức cao kỷ lục mới về doanh số bán HRC trong những tháng tới, được củng cố thêm nhờ khoảng cách giá đang thu hẹp khi HRC trong nước của Việt Nam bắt kịp các tiêu chuẩn toàn cầu. Để mở rộng công suất, HPG đặt mục tiêu hoàn thành dự án Phú Yên (vốn 3,5-4 tỷ USD, công suất 6 triệu tấn/năm, tập trung vào HRC và thép kỹ thuật như Thép ray, thép hình…) vào cuối năm 2030, thúc đẩy tăng trưởng dài hạn. Sau khi hoàn thành, công suất thép thô của HPG sẽ đạt 22 triệu tấn/năm so với 16 triệu tấn hiện nay.

Bất chấp những rào cản mới nổi như Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU, HPG tự tin vào khả năng thích ứng thông qua lộ trình khử carbon dài hạn của mình, lưu ý rằng khối lượng xuất khẩu hiện tại sang EU vẫn ở mức có thể quản lý được (khoảng 100.000 tấn/năm) so với tổng công suất 16 triệu tấn của Tập đoàn. Sau khi thực hiện báo cáo về lượng khí thải carbon trong 2 năm và công bố Báo cáo ESG toàn diện cho năm 2025. Hiện tại, lượng khí thải của HPG đã giảm xuống dưới hạn ngạch được giao theo chương trình thí điểm ở Việt Nam, giúp công ty có được và trao đổi tín dụng trong thị trường carbon đang phát triển.

Đối với thép xây dựng: Việc thuế tự vệ 6,1% hết hiệu lực (Từ 23/03/2026) đối với sản phẩm thép cây không tạo ra áp lực đáng kể lên HPG. Do thép nhập khẩu từ Trung Quốc vẫn phải chịu mức thuế 15% cùng với chi phí vận chuyển, khiến giá thành khó cạnh tranh trực tiếp với thép cây – dòng sản phẩm chiếm khoảng 75% sản lượng thép xây dựng của HPG. Rủi ro chủ yếu chỉ xuất hiện ở phân khúc thép dây giá rẻ, không thương hiệu (chiếm 25% sản lượng thép xây dựng), nơi hàng Trung Quốc có thể bán với mức giá thấp hơn, đặc biệt tại thị trường miền Bắc. Tuy vậy, khả năng tác động tiêu cực được đánh giá là hạn chế, do bất kỳ dấu hiệu bán phá giá nào cũng có thể được Bộ Công Thương xem xét khởi xướng điều tra, qua đó tạo cơ chế bảo vệ cho doanh nghiệp nội địa như HPG.

Mảng Bất động sản: Chiến lược mở rộng sang phân khúc nhà ở

Trong 5 năm tới, HPG sẽ bắt đầu mở rộng đáng kể vào lĩnh vực bất động sản nhà ở. Hiện tại, phân khúc này chỉ đóng góp 1% doanh thu và 8% lợi nhuận ròng chủ yếu đến từ hoạt động kinh doanh khu công nghiệp. HPG sẽ tham gia vào hai dự án:

Dự án Đại lộ Cảnh quan Sông Hồng : HPG sẽ nắm giữ 20-25% cổ phần trong liên doanh (với Đại Quang Minh, Thaco và T&T) cho dự án hợp tác công tư trị giá 855.000 tỷ đồng này. Trải rộng trên diện tích 11.000 ha, dự án tập trung vào tái thiết đô thị và công viên, dự kiến hoàn thành vào năm 2030. Tổng vốn góp ước tính khoảng 15% (128.000 tỷ đồng) – tương đương khoản đóng góp vốn của HPG từ 26-32 nghìn tỷ đồng phù hợp với dòng tiền hiện tại của HPG.

Dự án đô thị đa chức năng tại Hà Nội : HPG hợp tác với Đại Quang Minh trong dự án khu phức hợp đô thị đa chức năng trị giá 100.000 tỷ đồng tại Hà Nội. Trong đó HPG dự kiến nắm giữ 20-25% cổ phần. Là dự án thí điểm về nhà ở thương mại bền vững, giá cả phải chăng, dự án hướng đến mục tiêu ổn định giá thị trường và giảm mật độ dân cư tại khu vực trung tâm Hà Nội.