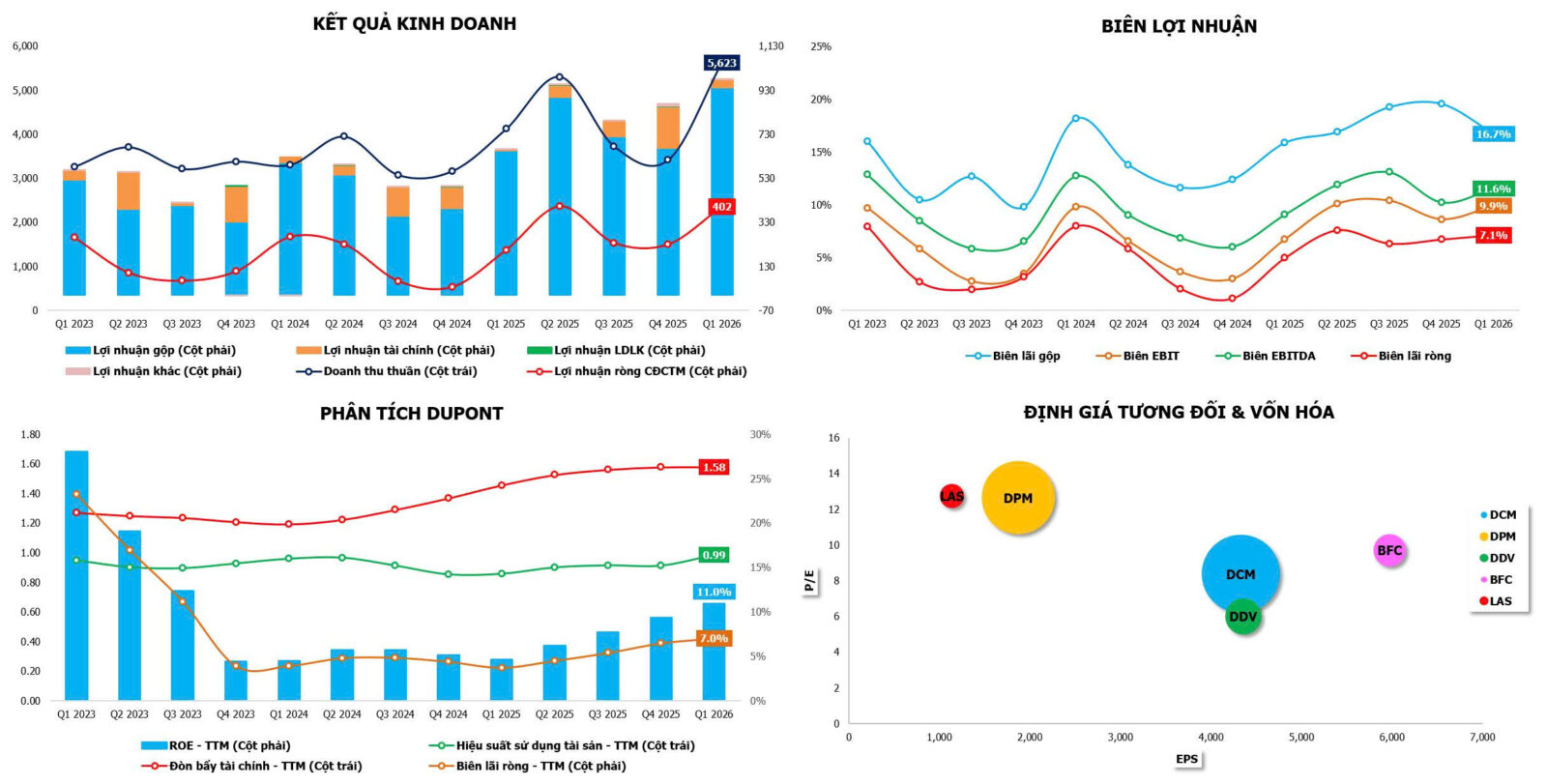

Kết quả kinh doanh Q1/2026 của DPM ghi nhận tăng trưởng vượt xa kỳ vọng. Doanh thu thuần đạt 5.623 tỷ đồng (tăng 36,5% so với cùng kỳ) chủ yếu nhờ sản lượng tiêu thụ NPK và phân bón nhập khẩu tăng lần lượt 50% và 31,5%. Lợi nhuận thuần đạt 402 tỷ đồng (tăng 96% so với cùng kỳ) được hỗ trợ bởi tỷ suất lợi nhuận phân bón nhập khẩu cải thiện nhờ bán ra lượng hàng tồn kho giá thấp từ Q4/2025

Giá bán tiếp tục là động lực hỗ trợ quan trọng:

DPM đã nhiều lần điều chỉnh tăng giá bán trong giai đoạn từ tháng 3 đến tháng 5. Giá bán tại nhà máy hiện đạt 17.500đ/kg, tương đương mức tăng 38% kể từ sau khi xung đột bùng phát. Và giá bán bình quân của urê và NPK đã cao hơn đáng kể so với mức bình quân của Q1/2026 là 11.235đ/kg và 12.275đ/kg.

Với lượng tồn kho trên toàn quốc đã giảm xuống mức thấp nhất trong năm vào giai đoạn tháng 5-6 (190-210.000 tấn đối với urê) qua đó hỗ trợ giá bán duy trì ở mức cao trong bối cảnh nguồn cung toàn cầu thắt chặt do gián đoạn tại Trung Đông và hoạt động xuất khẩu từ Trung Quốc bị hạn chế.

- Quốc tế: Với dự kiện căng thẳng tại Trung Đông – làm gián đoạn đối với khoảng 30% nguồn cung urê xuất khẩu của khu vực đi qua Eo biển Hormuz, hiện đang giữ giá ở mức cao bất chấp đợt điều chỉnh giảm hơn 200 USD/tấn vào đầu tháng 5. Nguồn cung cũng bị thắt chặt trong Q1 do Trung Quốc chậm cấp hạn ngạch xuất khẩu, mặc dù khoảng 3 triệu tấn có thể được giải phóng trong giai đoạn tháng 6-9 nhưng chỉ khoảng 1,6 triệu tấn được kỳ vọng dành cho xuất khẩu urê thương mại, trong khi phần còn lại sẽ được phân bổ cho các hợp đồng của Chính phủ. Trong khi đó, Ấn Độ tiếp tục ghi nhận nhu cầu cao nhưng sản xuất bị hạn chế do nguồn khí được ưu tiên cho các lĩnh vực khác, qua đó làm gia tăng sự phụ thuộc vào nhập khẩu và tiếp tục hỗ trợ giá phân bón toàn cầu.

- Trong nước: Diễn biến thị trường đang chuyển từ trạng thái kém tích cực trong Q1 sang tích cực hơn trong Q2 với nhu cầu tăng 37% trong 3 tuần đầu tháng 5 khi Đồng bằng sông Cửu Long bước vào vụ hè thu cao điểm và mùa mưa bắt đầu tại các khu vực trọng điểm. Giá urê ở mức cao đang thúc đẩy xu hướng chuyển sang sử dụng NPK, qua đó nâng công suất hoạt động cũng như sản lượng bán ra.

Diễn biến chi phí đầu vào:

***Nguyên liệu đầu vào chính của DPM trong sản xuất urê là khí tự nhiên, với giá được xác định theo công thức quy định gồm 46% giá MFO + cước phí vận chuyển (MFO là giá dầu FO bình quân tại Singapore, được điều chỉnh hằng tháng).

Trong Q1/2026, chi phí đầu vào duy trì tương đối ổn định và ở mức “khá thuận lợi” (được hỗ trợ bởi chính sách hoàn thuế GTGT đối với khí đầu vào, vốn chưa có trong năm trước), khiến chi phí thực tế chỉ tăng nhẹ bất chấp những biến động của thị trường. Đối với sản xuất NPK, chi phí đầu vào thay đổi tùy theo từng công thức sản phẩm do danh mục sản phẩm rất đa dạng, trong khi sản xuất DAP bị hạn chế bởi nguồn cung quặng apatite trong nước còn hạn chế.

DPM sử dụng khí đầu vào từ nguồn cung trong nước, qua đó phần lớn tránh được tác động trực tiếp từ các gián đoạn nguồn cung tại Trung Đông. DPM sử dụng khí từ các mỏ ngoài khơi thuộc bể Cửu Long, với nguồn cung hiện tại đủ đáp ứng nhu cầu khoảng 600 triệu m³ mỗi năm. Ngoài ra, nguồn khí bổ sung từ dự án Sư Tử Trắng giai đoạn 2B (từ năm 2027) được kỳ vọng sẽ đảm bảo hoạt động sản xuất thêm khoảng 17 năm.

Chiến lược mở rộng: DPM hướng đến gia tăng giá trị thông qua mảng hóa chất và chiến lược mở rộng tích hợp

DPM đã xây dựng chiến lược tăng trưởng đầy tham vọng với mục tiêu doanh thu đạt 31.200 tỷ đồng vào năm 2030, được hỗ trợ bởi chiến lược đa dạng hóa sang lĩnh vực hóa chất và mở rộng nền tảng phân bón, trong đó các sản phẩm hóa chất mới được kỳ vọng sẽ đóng góp khoảng 17% tổng sản lượng trong vòng 5 năm tới.

Mảng hóa chất là một trong những trụ cột đầu tư cốt lõi, bao gồm các dự án như H₂O₂ (40.000 tấn/năm), cùng với NH₃, CO₂ và DEF, bên cạnh kế hoạch xây dựng nhà máy H₂SO₄ công suất 300.000 tấn/năm (liên doanh với CTCP Lọc hóa dầu Nghi Sơn hiện đang trong giai đoạn nghiên cứu khả thi và ký kết biên bản ghi nhớ), nhằm hỗ trợ tự chủ nguồn phot pho cho sản xuất DAP và giảm phụ thuộc vào nguồn cung quặng apatite hạn chế. Nhìn chung, DPM đặt mục tiêu bổ sung khoảng 1,2 triệu tấn sản lượng hóa chất trong giai đoạn 2026-2030.

Song song đó, DPM tiếp tục củng cố mảng phân bón cốt lõi với kế hoạch xây dựng nhà máy NPK mới công suất 250.000 tấn/năm tại Tây Nguyên, thực hiện M&A các tài sản NPK đang hoạt động tại miền Trung và mở rộng sang mảng phân bón hữu cơ tại khu vực miền Trung và Đông Nam Bộ. Đồng thời, DPM vẫn duy trì tính linh hoạt trong sản xuất thông qua dây chuyền NPK hiện hữu có khả năng sản xuất 30.000 tấn DAP mỗi năm tùy theo điều kiện thị trường.

Trong ngắn hạn, giá urê giảm sau thỏa thuận Mỹ–Iran có vẻ làm thị trường hạ kỳ vọng giá bán bình quân và biên lợi nhuận của DPM. Tuy nhiên, sẽ có độ trễ trong diễn biến giá. Bên cạnh đó, việc DPM duy trì sản lượng tiêu thụ Q2 và giá khi đầu vào giảm có thể bù đắp được mức giảm của giá bán vẫn cần theo dõi các diễn biến trong thời gian tới và phản ánh từ Q3/2026.