(HOT STOCK) HAH – NHIỀU YẾU TỐ GIỮ VỮNG ĐÀ TĂNG TRƯỞNG

——————————————–

TỔNG QUAN DOANH NGHIỆP

Công ty Cổ phần Vận tải và Xếp dỡ Hải An HAH được thành lập năm 2009, là công ty điều hành cảng Hải An tại Hải Phòng, doanh nghiệp sở hữu đội tàu container lớn nhất Việt Nam . Mạng lưới logistic đã từng bước được mở rộng với 3 nhánh chính: Khai thác cảng, Vận tải và Depot & Logistics. HAH cung cấp các dịch vụ khai thác cảng, hậu cần và vận tải biển. Công ty có đội tàu gồm 15 chiếc hoạt động trong nước và được thuê ở nước ngoài. Ngoài ra, HAH còn cung cấp các dịch vụ như xếp dỡ hàng hóa tại cảng, cho thuê kho bãi, điều hướng tàu và lưu giữ hàng hóa đường biển. Hiện tại, Hải An chủ yếu hiện diện ở miền Bắc, với cảng Hải An ở Hải Phòng và Depot PAN – HAIAN ở khu vực Đình Vũ ở Hải Phòng. Mục tiêu những năm tới là mở rộng mạng lưới logistics ở miền Trung và miền Nam.

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH 9T/2024 :

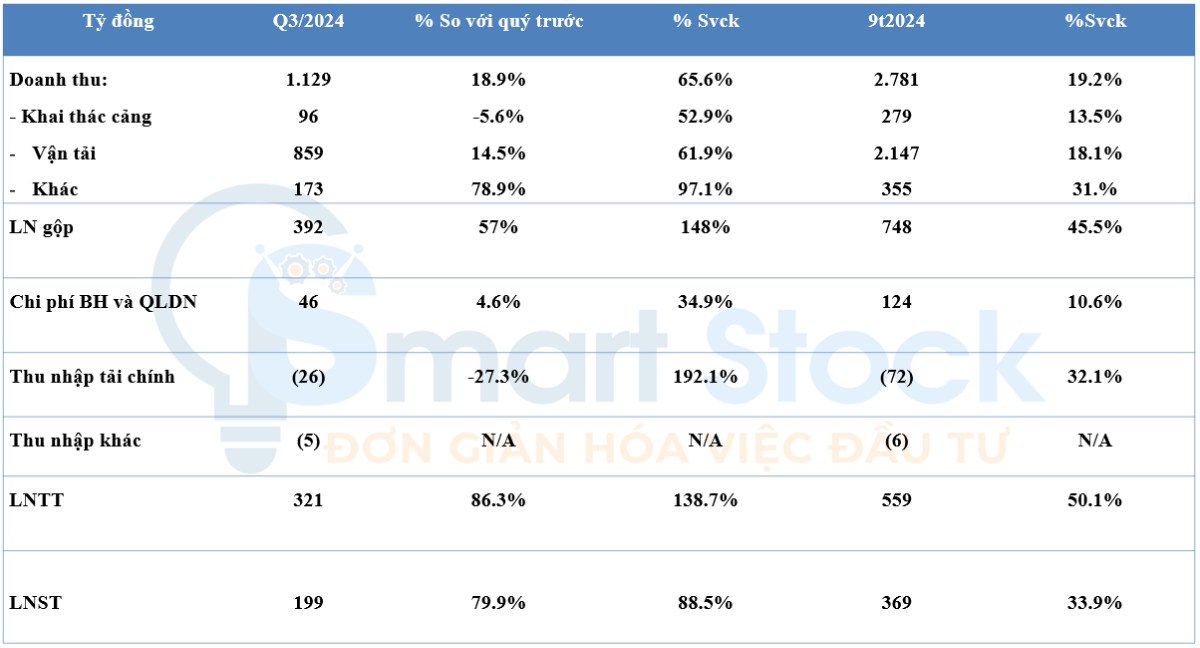

HAH vừa công bố báo cáo tài chính hợp nhất Q3/2024 với lợi nhuận sau thuế tăng mạnh, vượt xa kỳ vọng của thị trường.

Những điểm nhấn chính trong KQKD Q3/2024 bao gồm:

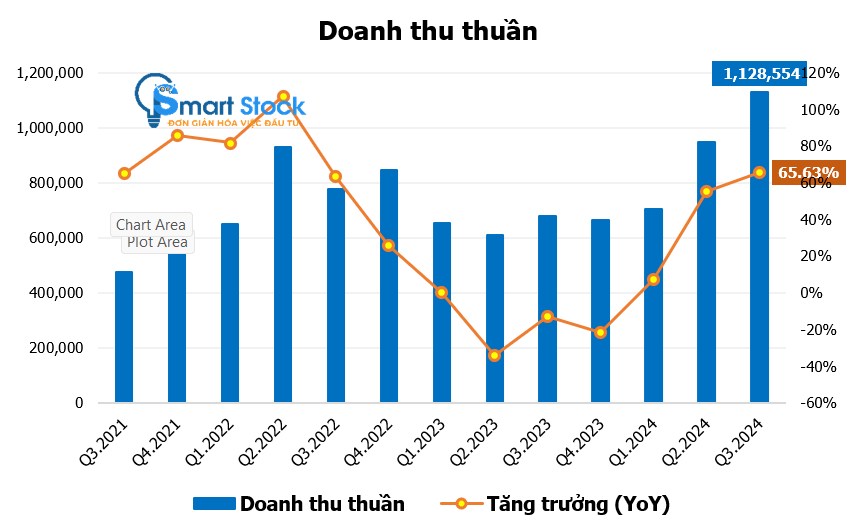

➢ Doanh thu đạt 1,12 nghìn tỷ đồng (+65% svck), nhờ (i) mở rộng công suất đội tàu (với 2 tàu 1780-TEU gia nhập đội tàu từ Q1/2024 và 1 tàu 1780-TEU gia nhập thị trường cho thuê từ Q3/2024 với giá thuê là 24 nghìn USD/ngày), và (ii) Giá cước vận tải cao hơn (tăng 7% svck mảng tự khai thác, trong khi các tàu thuê được gia hạn với mức giá thuê ngày cao hơn 40-80% svck). Trong khi đó, sản lượng cảng trong quý 3 tăng trưởng tốt ở mức 9,6% svck, góp phần thúc đẩy mảng cảng và các mảng liên quan (như kho bãi, logistics, v.v.)

➢ Lotus Link: Liên doanh với ZIM (trong đó HAH sở hữu 51%) đã bắt đầu ghi nhận lãi từ Q2/2024, và duy trì đà tăng trưởng trong Q3/2024 với lũy kế lợi nhuận đạt 65 tỷ đồng, so với khoản lỗ khoảng 90 tỷ trong năm 2023. Bên cạnh giá cước vận tải tốt hơn, các điểm đến mới được thêm vào tuyến hải trình cũng đã giúp công ty ghi nhận lãi trong quý này.

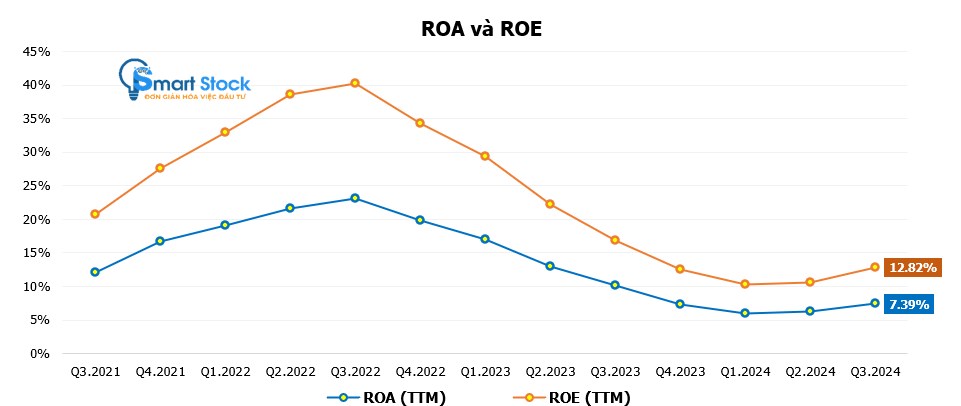

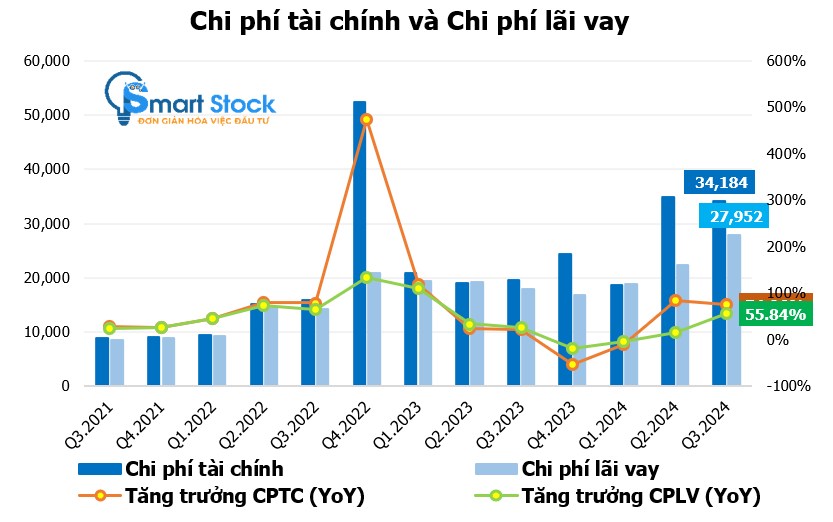

➢ LNST: Chi phí lãi vay tăng 55% svck, chủ yếu do khoản vay để mua 3 tàu mới. Tuy nhiên, biên lợi nhuận gộp và biên lợi nhuận ròng cải thiện 24%, nhờ giá cước vận tải tăng, với chi phí cố định (bao gồm chi phí khấu hao và lãi vay) chiếm tỷ trọng cao hơn tương đối so với chi phí biến đổi, khoảng 70-75% cơ cấu chi phí. Theo đó, LNST trong Q3/2024 và 9 tháng đầu năm 2024 lần lượt đạt 199 tỷ đồng (+86% svck) và 361 tỷ đồng (+12% svck).

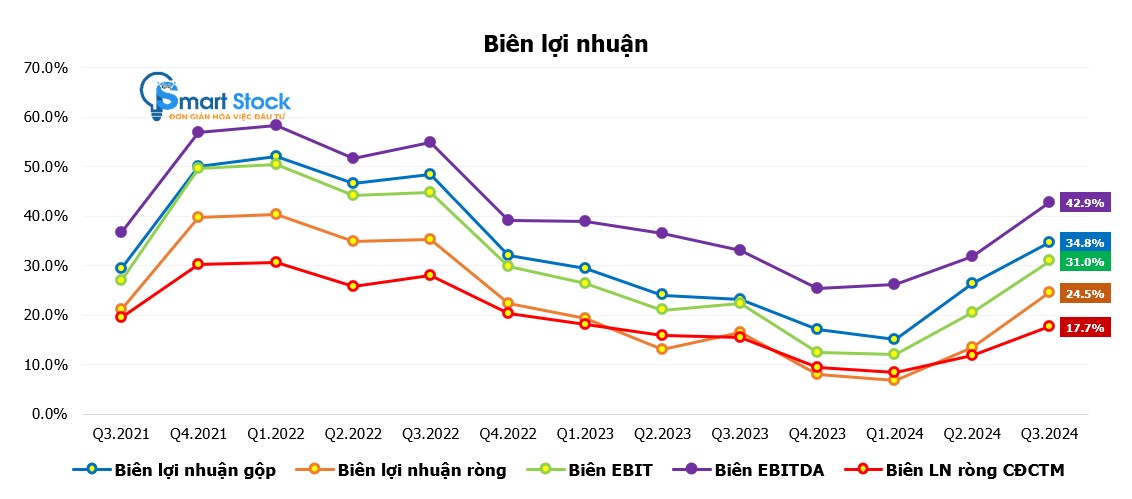

Biên LN gộp cải thiện từ mức nền thấp của năm trước

Biên LN gộp của HAH tăng đáng kể lên mức 34,8% trong Q3/24 so với 26,3% trong Q2/24 và 23,2% trong Q3/24. Sự cải thiện này chủ yếu nhờ vào giá thuê tàu cao hơn, nâng doanh thu từ hoạt động cho thuê tàu trong Q3/24. Do đó, LN ròng đạt 369 tỷ đồng, tăng 79,9% sv quý trước và 88,5% svck. Kết quả là, biên LN ròng của HAH đạt 17,7%, từ 11,7% trong Q2/24.

Động lực tăng trưởng này chủ yếu là do:

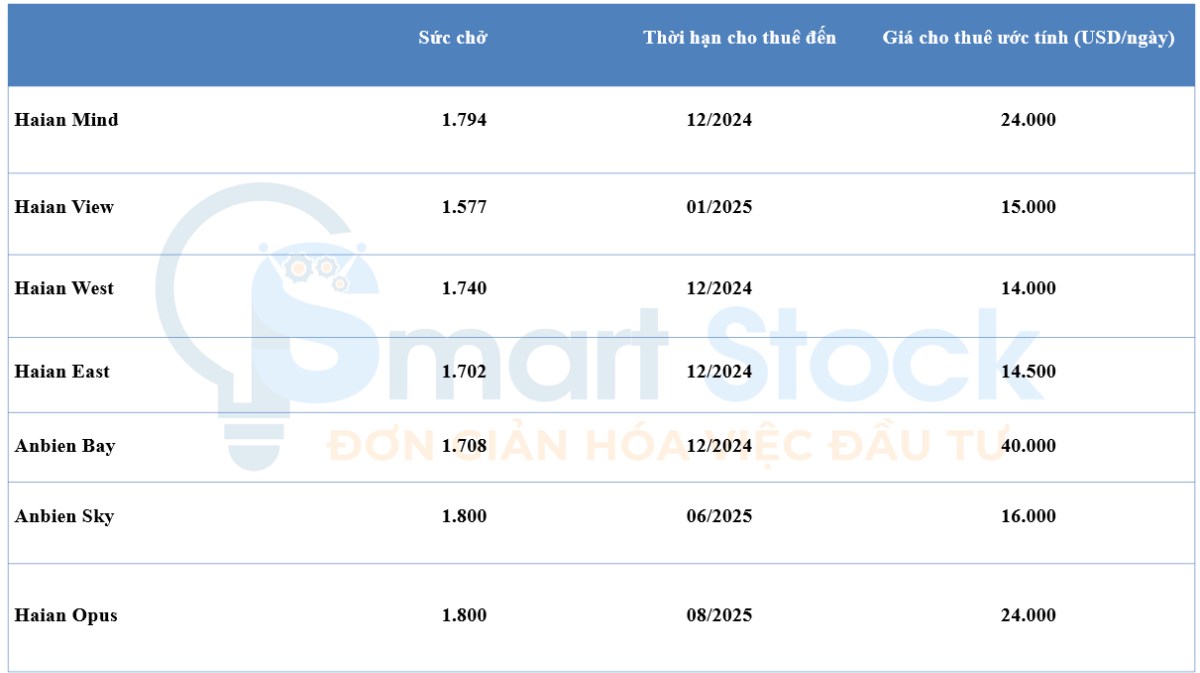

1) Giá cho thuê cao ở các tàu Haian West, Haian East sau khi tái ký hợp đồng;

2) Gác hợp đồng mới ký của Anbien Sky và HaianOpus mang lại lợi nhuận khả quan cho HAH

3) Giá cước neo cao ở tuyến vận chuyển HP – Ấn Độ trong Q3/24.

Lũy kế 9 tháng, HAH đã hoàn thành 83.6% kế hoạch ban đầu và 70% kế hoạch điều chỉnh của công ty về mặt Doanh thu. Và Hoành thành 127% kế hoạch LNST ban đầu và 82% kế hoạch điều chỉnh. Kết quả này đến từ cước thuê tàu tốt và hoạt động kho bãi tích cực hơn so với dự kiến.

* TRIỂN VỌNG ĐẦU TƯ CHO HAH:

I. Mảng khai thác tàu đang chiếm tỷ trọng lớn nhất trong KQKD của HAH. Tính đến hết Q3/2024, giá trị tài sản và doanh thu từ hoạt động này lần lượt chiếm 82,9% và 80,6% trong tổng cơ cấu tài sản và doanh thu công ty. Trong khi đó, mảng khai thác cảng đã đạt công suất tối đa, không còn nhiều dư địa để tăng thêm. Mảng kinh doanh khác (cảng cạn, kho CFS, đại lý tàu) còn non trẻ và chưa đóng góp nhiều vào kết quả kinh doanh của HAH

– HAH đang theo đuổi chiến lược phát triển lấy mảng khai thác tàu làm trọng tâm, liên tục mở rộng, trẻ hóa đội tàu & tham gia vào các tuyến vận tải khu vực. Trong giai đoạn từ 2021- 2023, HAH đã đầu tư mua & đóng thêm 9 tàu so với 7 tàu hiện hoạt động trước 2021. Tính đến cuối tháng 8/2024, HAH sở hữu 15 tàu, với tổng sức chở là 23.000 TEU, tương đương 31% thị phần sức chở container trong nước. Ngoài ra, vào tháng 9/2024, HAH cũng thông qua chủ trương đầu tư thêm một tàu cũ loại Panamax với sức chở từ 3.500-5.000 TEU nhằm tham gia vào các tuyến vận tải khu vực xa hơn. Chiến lược mở rộng này, cùng với việc hoàn thành nhận bàn giao các tàu mới, có thể giúp HAH đạt được điểm rơi lợi nhuận trong giai đoạn 2024-2025 với bối cảnh sản lượng container và giá thuê tàu đang tích cực. Tuy nhiên, nếu thương mại toàn cầu trở nên ảm đạm, khiến giá cước container và giá thuê tàu giảm mạnh, HAH có thể đối mặt với rủi ro gia tăng áp lực nợ vay, ảnh hưởng đến hiệu quả kinh doanh.

Đầu tư các tàu có tải trọng lớn hơn, nhằm nâng cao hiệu quả khai thác và tối ưu hóa chi phí vận hành: – — – Tháng 9/2024, HAH đã phê duyệt chủ trương mua thêm tàu container đã qua sử dụng cỡ Panamax (3.500-5.000 TEU), chuẩn bị cho việc mở rộng hoạt động kinh doanh. Chiến lược này giúp HAH không chỉ gia tăng sức chở trung bình trên mỗi tàu mà còn tối ưu hóa lợi thế kinh tế theo quy mô, đặc biệt trong bối cảnh giá cước container và giá thuê tàu duy trì ở mức cao

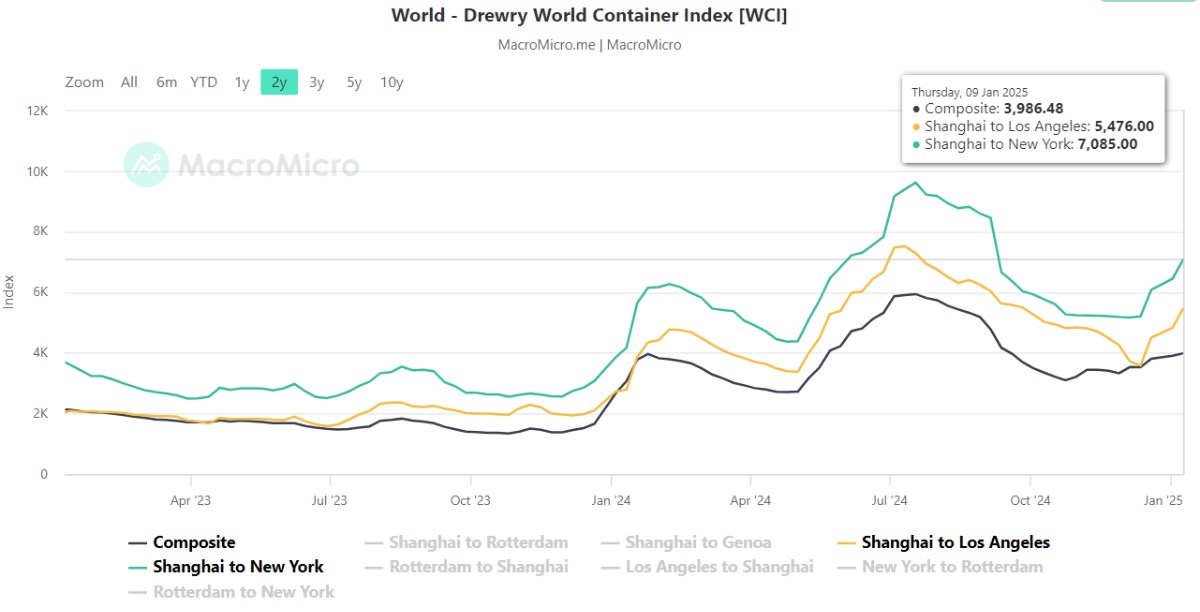

II. GIÁ CHO THUÊ TÀU TOÀN CẦU SẼ NEO Ở MỨC CAO TRONG Q1/25

– Hoạt động giao dịch container toàn cầu đang gặp nhiều biến động với nhiều yếu tố không chắc chắn. Với số lượng đơn đặt hàng mới cao, thị trường dự kiến sẽ tiếp tục đối mặt với tình trạng dư cung. Tuy nhiên, Smartstock cho rằng giá thuê tàu sẽ duy trì ở mức cao ít nhất đến hết Q1/25, do các yếu tố tiềm tàng như:

1) Thuế quan của Trump có thể dẫn đến tình trạng tích trữ hàng tồn kho trong ngắn hạn;

2) Tình trạng gián đoạn vẫn đang diễn ra tại Biển Đỏ

3) Khả năng xảy ra một cuộc đình công khác tại các cảng Hoa Kỳ sau khi hợp đồng hiện tại kết thức vào T1/25

– Chính sách thuế quan năm 2025 của Trump sẽ thúc đẩy nhu cầu ngắn hạn

Theo CNBC, các nhà bán lẻ và nhà sản xuất đang thúc giục các đối tác vận chuyển của họ “tải trước” các lô hàng trước thời hạn để chuẩn bị cho đợt tăng thuế 2025, dự kiến lớn hơn so với năm 2018. Trước đây, việc vận chuyển hàng hóa trước do thuế quan của Trump đối với hàng nhập khẩu từ Trung Quốc năm 2018 đã dẫn đến mức tăng hơn 70% giá cước vận chuyển container. Các mức thuế đề xuất có khả năng sẽ tác động mạnh hơn nữa đến giá cước vận tải đường biển so với năm 2018.

– Tăng trưởng nguồn cung mới dự kiến sẽ chậm lại vào năm 2025

Theo Drewry, đơn đặt hàng đội tàu mới trong Q3/24 đạt 1,4 triệu TEU, mức cao thứ hai trong lịch sử. Tăng trưởng đội tàu toàn cầu dự kiến đạt 11% vào năm 2024, do các đơn hàng tàu mới tham gia thị trường để giúp các hãng tàu quản lý tình trạng thiếu hụt nguồn cung do sự gián đoạn ở Biển Đỏ. Xeneta dự báo tốc độ tăng trưởng nguồn cung sẽ chậm lại vào năm 2025, đạt 32,5 triệu TEU, chỉ bằng một nửa tốc độ tăng trưởng của năm 2024. Con số này chủ yếu dựa trên:

1) tỷ lệ tàu mới của MSC và OCEAN Alliance cao

2) số tàu bị phá dỡ thấp, đạt 200.000 TEU, vì giá thuê tàu có khả năng sẽ duy trì ở mức cao.

– Do gián đoạn Biển Đỏ khả năng cao vẫn sẽ tiếp diễn, cho nên khả năng xảy ra các cuộc đình công tại cảng Hoa Kỳ sẽ là yếu tố ảnh hưởng chính trong thời gian tới

Tình hình gián đoạn ở Biển Đỏ vẫn chưa có dấu hiệu giảm bớt và hiện tại không có giải pháp chính trị nào khả thi. Thêm vào đó, cuộc đình công tại các cảng Hoa Kỳ năm 2024, với sự tham gia của hơn 47.000 công nhân thuộc Hiệp hội Công nhân bốc xếp Quốc tế (ILA), bắt đầu từ ngày 1/10/2024 do tranh chấp về lương bổng. Cuộc đình công này đã tạm dừng vào ngày 3/10/2024, với hợp đồng hiện tại được gia hạn đến ngày 15/1/2025 trong khi các cuộc đàm phán vẫn tiếp tục. Tuy nhiên, giải pháp tạm thời này không loại trừ khả năng xảy ra đình công trong tương lai. Hợp đồng cuối cùng sẽ cần được các thành viên công đoàn phê chuẩn trước khi có hiệu lực, với các cuộc đàm phán dự kiến bắt đầu vào tháng 11 năm 2024. Drewry dự báo rằng giá cước vận tải Đông-Tây trung bình sẽ tăng trở lại vào năm 2025, đặc biệt là giá cước theo hợp đồng, với giả định có tác động từ các cuộc đình công mới tại các cảng Hoa Kỳ. Nếu không có đình công, giá cước giao ngay và giá cước theo hợp đồng trung bình vào năm 2025 dự kiến sẽ không tăng đáng kể.

*TỔNG HỢP ĐÁNH GIÁ:

– Cho năm 2025, Smartstock đánh giá doanh thu và LNST của HAH sẽ lần lượt có thể tăng 4,4% svck và -1% svck chủ yếu do áp lực chi phí nợ vay. Tuy nhiên sang 2026 diễn biến KQKD sẽ tích cực trở lại nhờ đội tàu sẽ dần duy trì được tỷ lệ lấp đầy ổn định ở thị trường nội địa và quốc tế, cùng với áp lực nợ vay giảm dần.

– HĐKD của HAH phụ thuộc khá nhiều vào diễn biến của giá thuê tàu & giá cước vận chuyển Trong Q2/2024 vừa qua, HAH đã tái ký mới các hợp đồng cho thuê tàu có thời hạn 6-12 tháng, việc này sẽ đảm bảo nguồn doanh thu ổn định cho Công ty ít nhất đến hết 6T2025. Bên cạnh đó, giá cước trung chuyển nội Á vẫn chưa thể hạ nhiệt đối do áp lực căng thẳng đối với các tuyến liên lục địa ở khu vực biển Đỏ, giúp mảng tự vận hành của HAH tiếp tục duy trì đà tích cực như kết quả kinh doanh quý 3/2024 vừa qua. Tuy nhiên cũng lưu ý rằng trong trường hợp có sự chuyển biến bất ngờ đối với giá thuê & giá cước, đánh giá về triển vọng của DN sẽ cần được điều chỉnh lại cho phù hợp.

KHUYẾN NGHỊ THEO DÕI CHO VỊ THẾ DÀI HẠN (= 1 NĂM) , ĐỊNH GIÁ 55.000, VÌ GIÁ CỔ PHẦN ĐÃ CHẠY KHÁ NHANH VÀ GẦN NHƯ ĐANG PHẢN ÁNH KỲ VỌNG SỚM NÊN NĐT CHỜ CƠ HỘI CHO VỊ THẾ MUA KHI THỊ TRƯỜNG ĐIỀU CHỈNH. VÙNG GIÁ CHỜ HỢP LÝ :43.000 – 45.000 ĐỒNG

RỦI RO KHI ĐẦU TƯ

– Vào đầu năm 2024, HAH đã phát hành thành công lô trái phiếu chuyển đổi trị giá 500 tỷ đồng với kỳ hạn 5 năm, lãi suất cố định 6,0%/năm, tỷ lệ chuyển đổi tương ứng mức giá giá 27.300 đồng/cổ phiếu, ra khoảng 18,31 triệu cổ phiếu mới. Nếu thực hiện chuyển đổi, số lượng cổ phiếu mới sẽ chiếm khoảng 17,35% tổng số cổ phiếu đang lưu hành, tạo ra rủi ro pha loãng và có thể làm giảm lợi nhuận trên mỗi cổ phiếu (EPS). Tuy nhiên hiện chưa có thông tin cụ thể về kế hoạch chuyển đổi của trái chủ, nên tạm thời Smatstock chưa đánh giá rủi ro pha loãng giai đoạn này

– Tỷ lệ đòn bẩy neo ở mức cao hơn để phục vụ kế hoạch mở rộng đội tàu .Trong Q3/24, tổng nợ vay tăng 155% svck, đạt 2.113 tỷ đồng. Do đó, chi phí lãi vay tăng 45% svck và tỷ lệ D/E tăng lên 0,58 lần, so với mức 0,51 lần trong Q2/24.

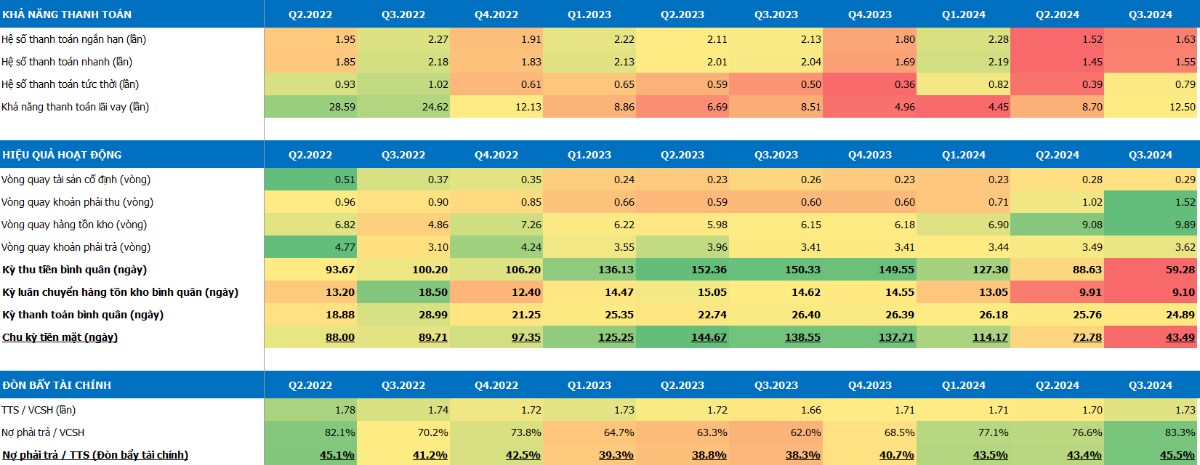

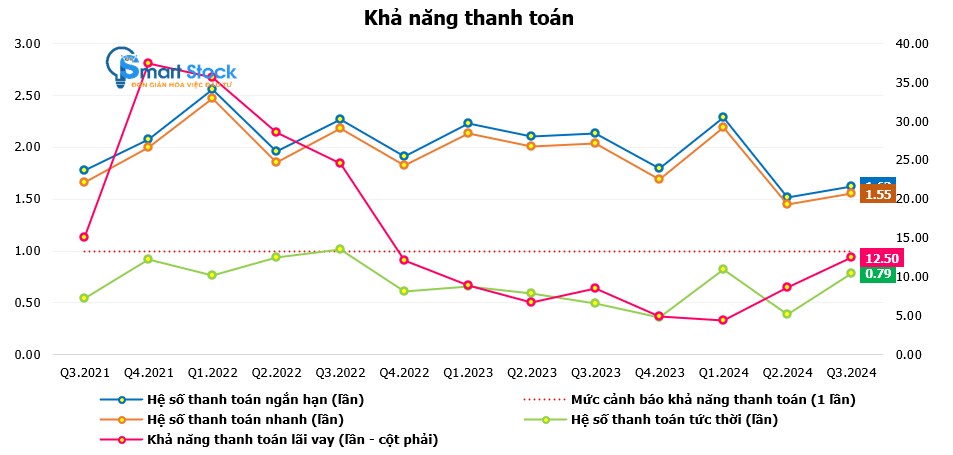

HỆ SỐ THANH TOÁN:

HIỆU QUẢ HOẠT ĐỘNG DOANH NGHIỆP: