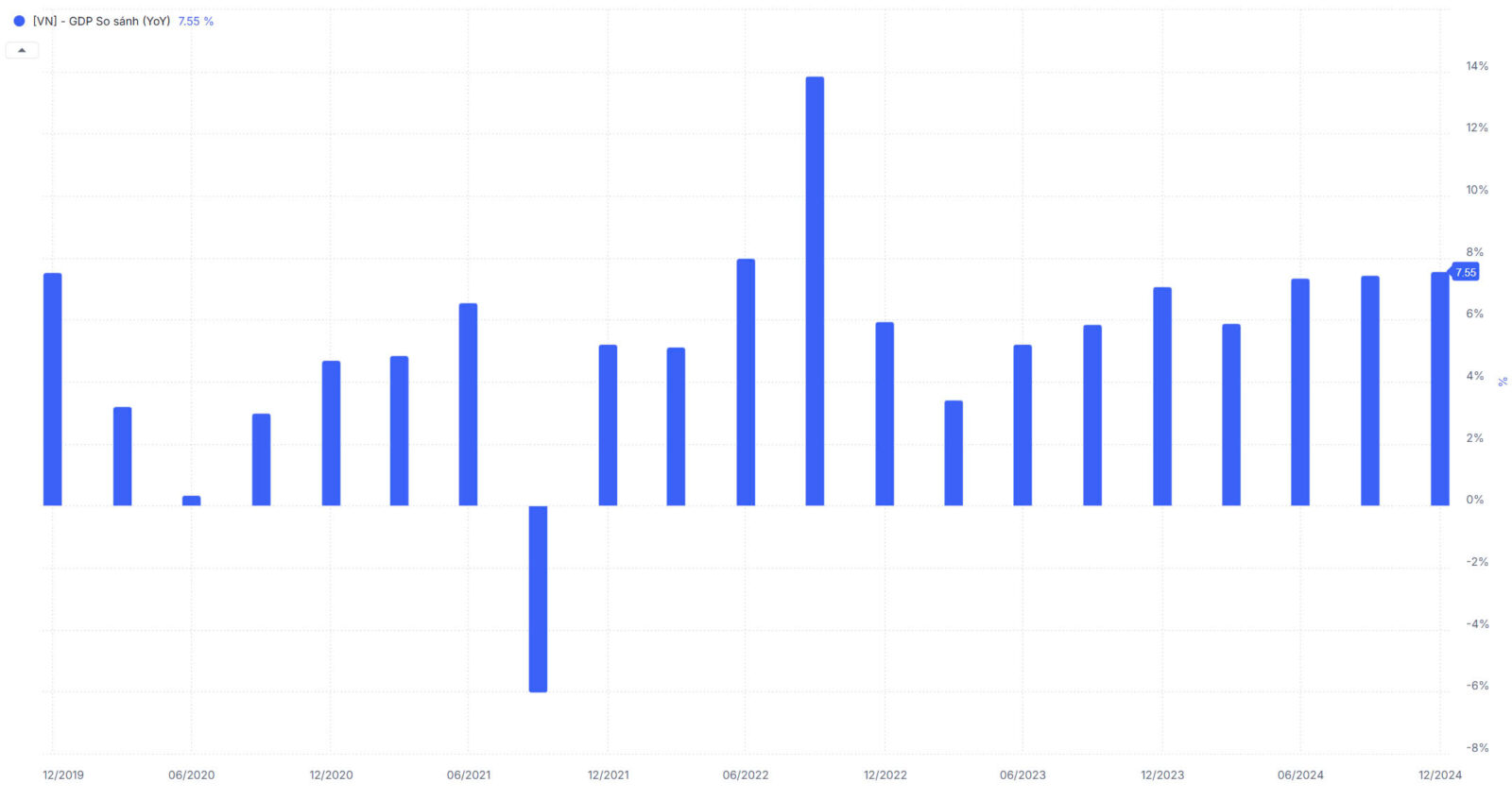

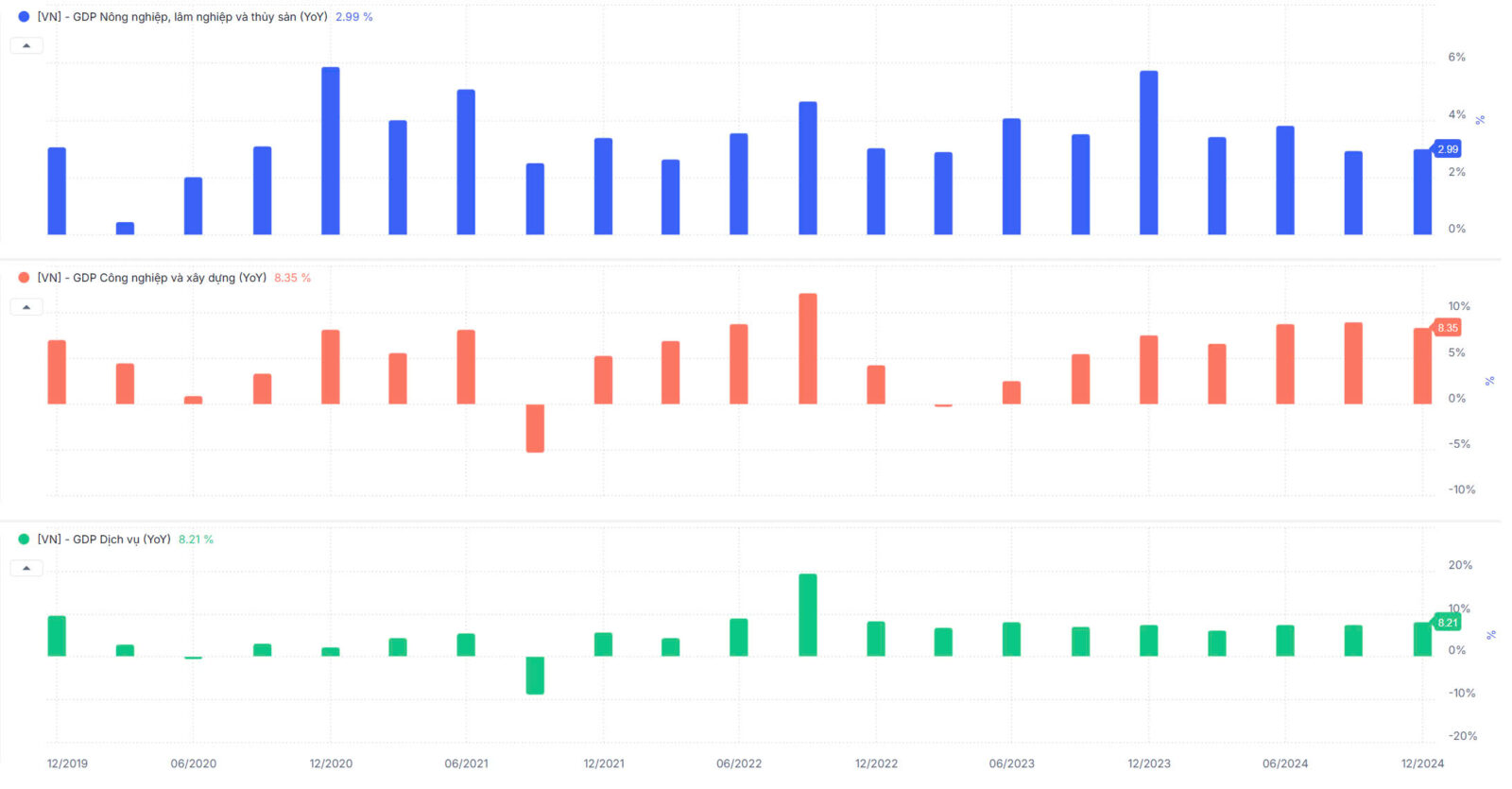

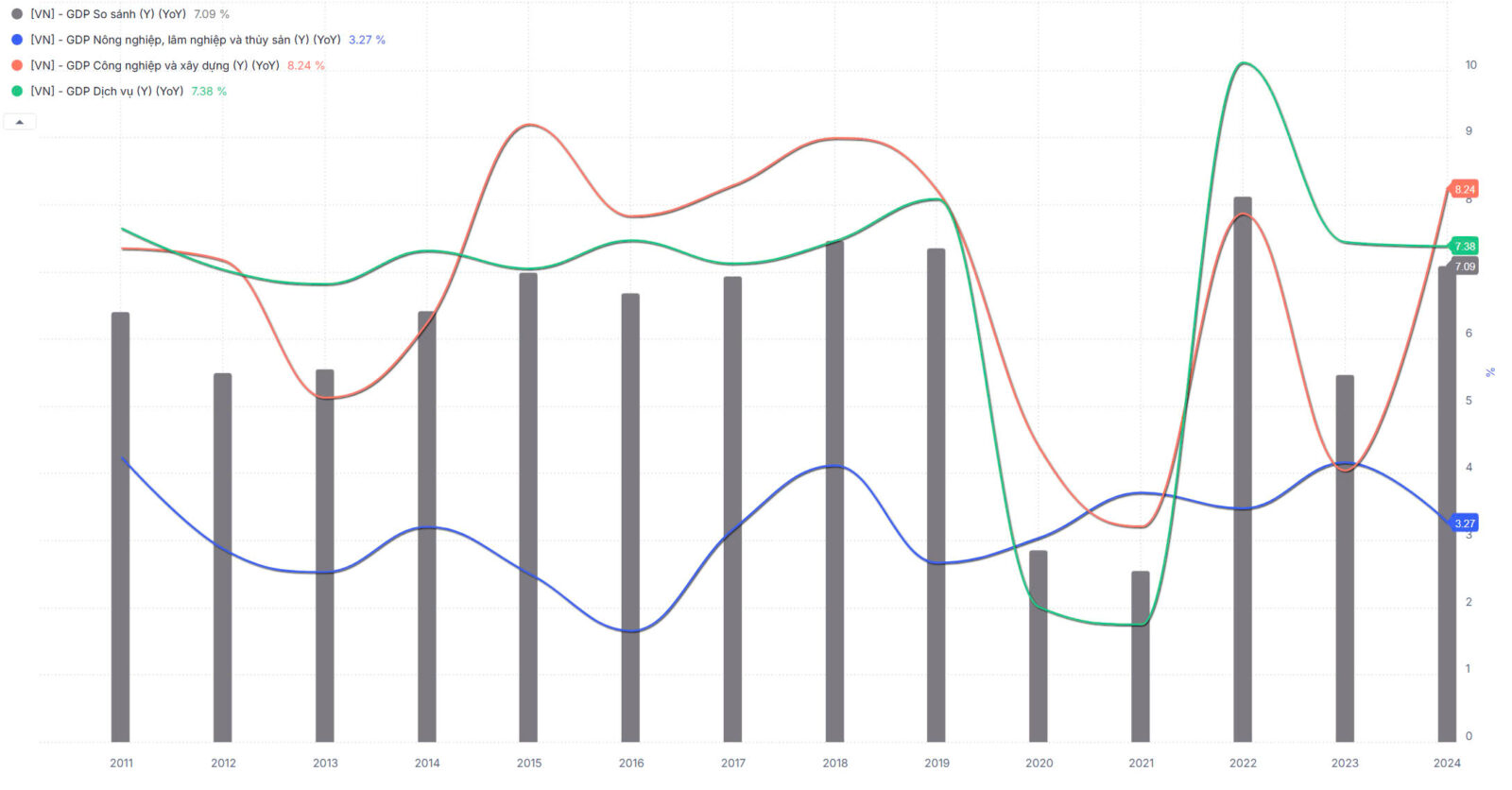

(1) Tăng trưởng GDP tiếp tục cải thiện trong Q4/2024: Kinh tế Việt Nam tiếp tục xu hướng hồi phục, với GDP tăng +7,55% so với cùng kỳ (YoY) trong Q4, đạt mức tăng trưởng cao nhất trong 8 quý. Đáng chú ý là sự hồi phục của khu vực Dịch vụ trong Q4, tăng +8,21% YoY (cao nhất kể từ quý Q3/22) và đóng góp 51,11% vào mức tăng GDP chung. Trong khi đó, tăng trưởng giảm tốc ở khu vực Công nghiệp và Xây dựng giảm tốc, đạt +8,35% YoY – thấp hơn mức tăng +8,98% của Q3, và gần như đi ngang ở khu vực Nông lâm thủy sản.

—> Lũy kế cả năm 2024, GDP của Việt Nam tăng trưởng +7,09%, cao hơn kế hoạch được Quốc hội giao. Tăng trưởng GDP năm 2024 được dẫn dắt bởi khu vực Công nghiệp và xây dựng, tăng +8,24% YoY, hồi phục mạnh từ nền so sánh thấp của năm 2023. Trong khi đó, tăng trưởng của khu vực Dịch vụ tương đối khiêm tốn (+7,38%).

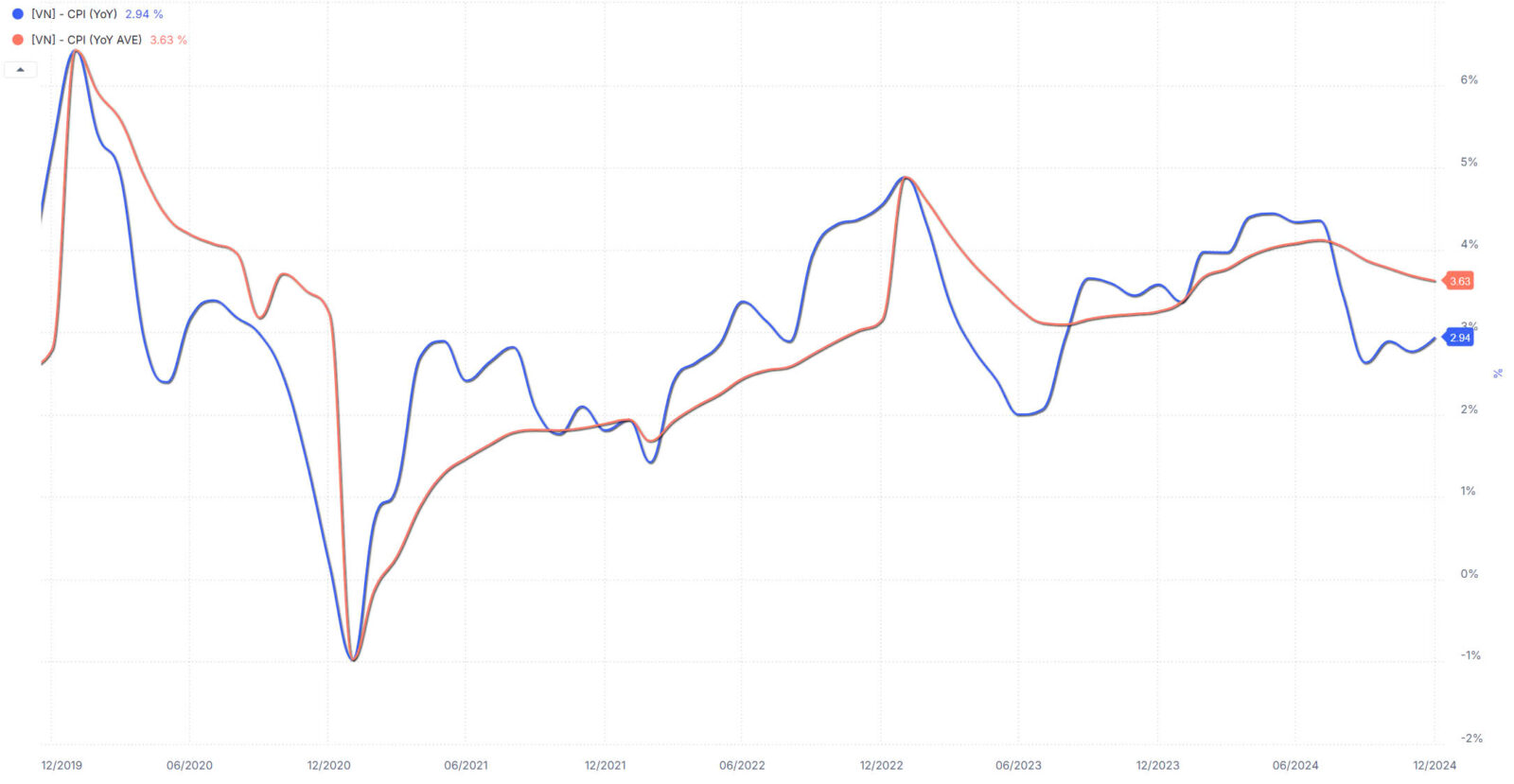

(2) Lạm phát được kiểm soát ở mức thấp hơn mục tiêu của Quốc hội: CPI tăng +2,94% YoY trong T12 và +2,87% YoY trong quý 4. Theo đó, CPI bình quân năm 2024 tăng +3,63% – thấp hơn đáng kể so với mục tiêu Quốc hội đề ra (4% – 4,5%). Nguyên nhân chính là nhờ: (1) Xu hướng hạ nhiệt về giá trên phạm vi toàn cầu, đặc biệt là giá dầu ở giai đoạn nửa cuối năm, (2) Một số chính sách cắt giảm thuế (VAT,…) và (3) Sự hồi phục chậm về cầu tiêu dùng trong nước. Việc giữ lạm phát ở dưới mục tiêu 2024 là tiền đề tốt cho sự mở rộng về chính sách tài khóa và tiền tệ hỗ trợ mục tiêu tăng trưởng GDP 2025 của chính phủ (trên 8%).

(2) Lạm phát được kiểm soát ở mức thấp hơn mục tiêu của Quốc hội: CPI tăng +2,94% YoY trong T12 và +2,87% YoY trong quý 4. Theo đó, CPI bình quân năm 2024 tăng +3,63% – thấp hơn đáng kể so với mục tiêu Quốc hội đề ra (4% – 4,5%). Nguyên nhân chính là nhờ: (1) Xu hướng hạ nhiệt về giá trên phạm vi toàn cầu, đặc biệt là giá dầu ở giai đoạn nửa cuối năm, (2) Một số chính sách cắt giảm thuế (VAT,…) và (3) Sự hồi phục chậm về cầu tiêu dùng trong nước. Việc giữ lạm phát ở dưới mục tiêu 2024 là tiền đề tốt cho sự mở rộng về chính sách tài khóa và tiền tệ hỗ trợ mục tiêu tăng trưởng GDP 2025 của chính phủ (trên 8%).

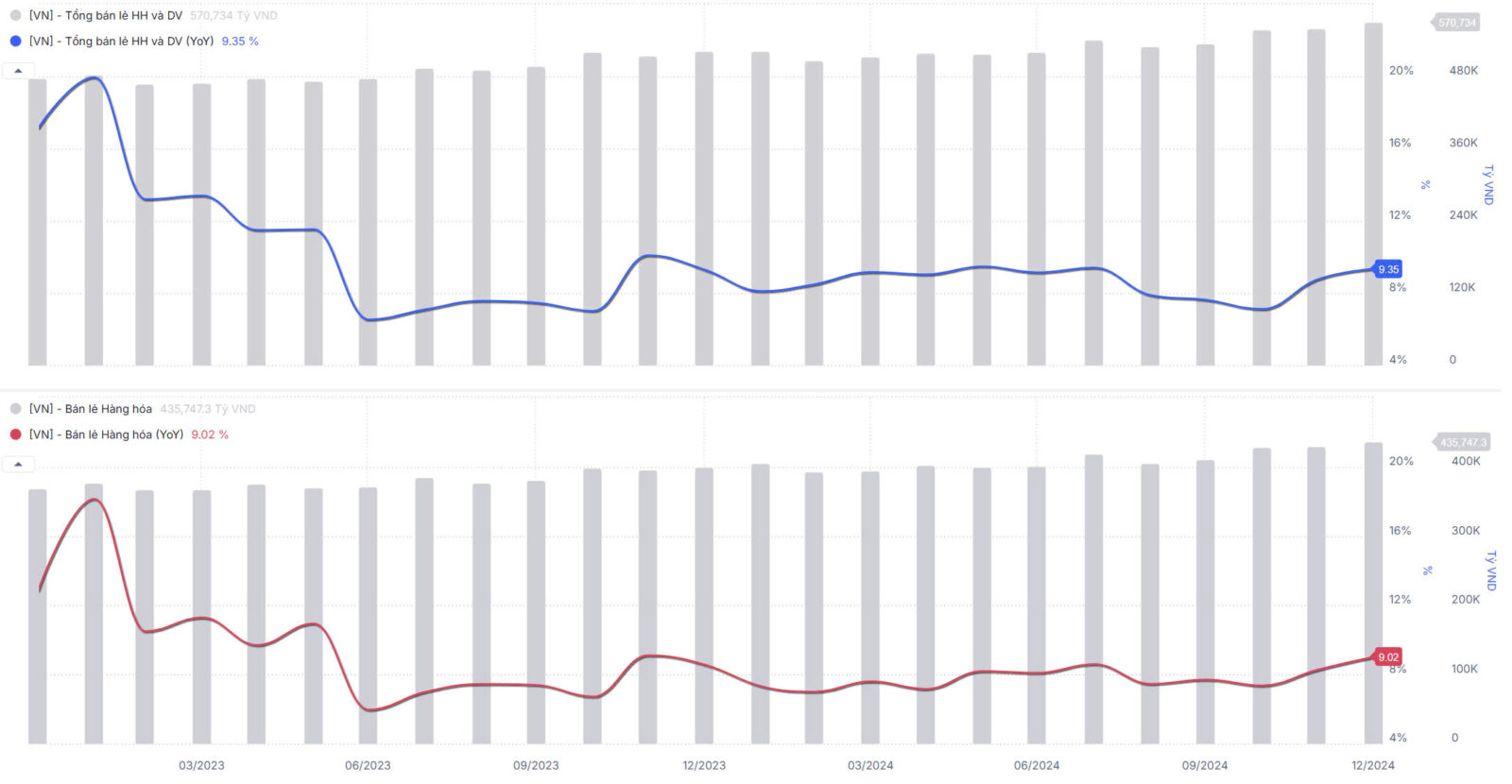

(3) Tiêu dùng có tín hiệu tích cực trong Tháng 12, nhưng lũy kế cả năm tăng thấp: Tổng doanh thu bán lẻ hàng hóa và dịch vụ trong T12 tăng +9,35% YoY, mức tăng cao nhất trong 5 tháng qua. Đáng chú ý, riêng doanh thu từ Bán lẻ hàng hóa tăng +9,02% YoY – là mức tăng mạnh nhất trong 13 tháng.

—> Lũy kế cả năm 2024, tổng mức bán lẻ hàng hóa tăng +9% YoY, thấp hơn mức tăng của năm 2023 là +9,6% (Nếu loại trừ yếu tố giá, tổng mức bán lẻ hàng hóa và dịch vụ tăng +5,9%, trong khi năm 2023 tăng +6,8%).

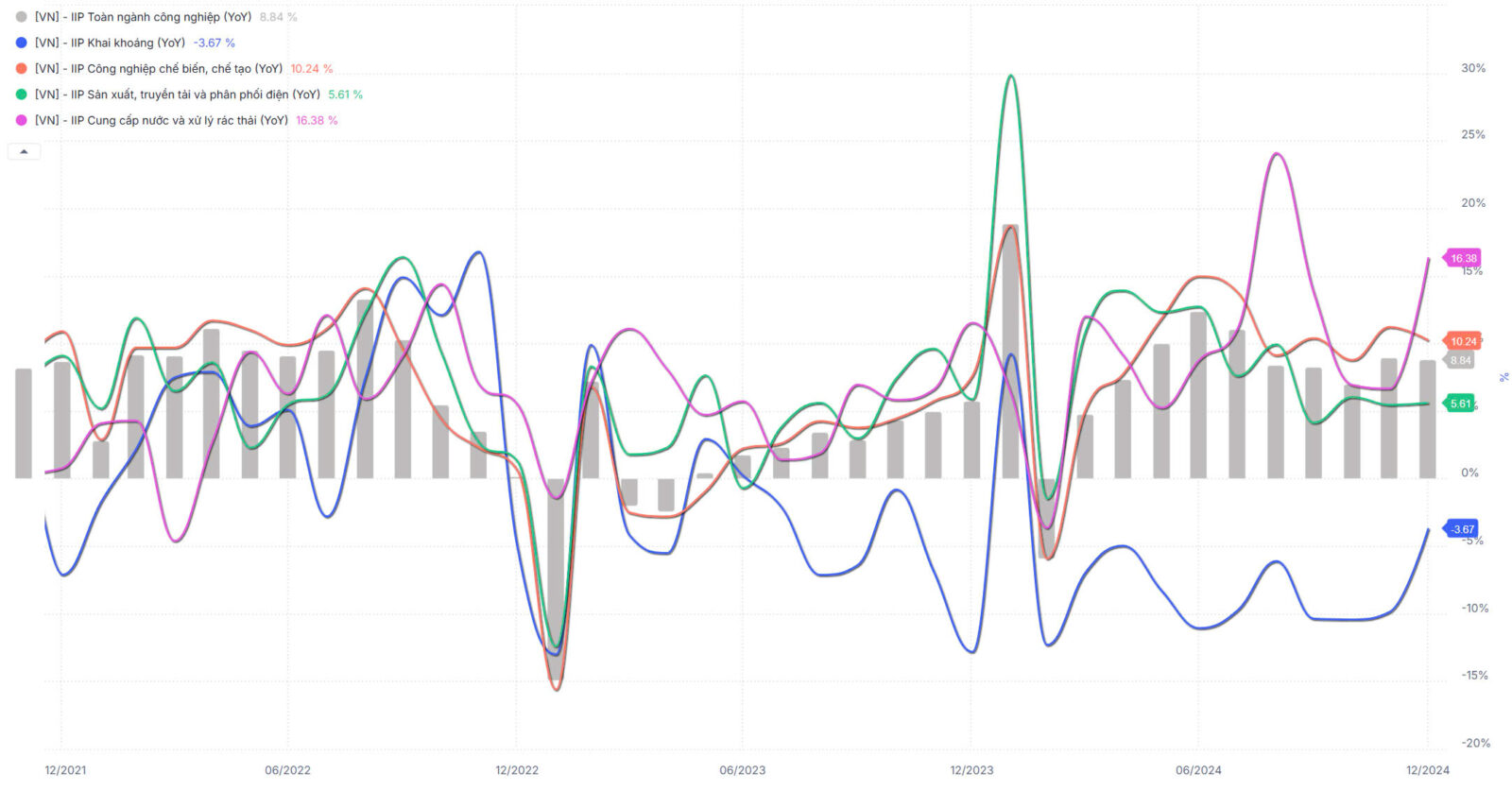

(4) Hoạt động sản xuất công nghiệp hồi phục mạnh trong Q2 và Q3, nhưng chững lại trong Q4: Chỉ số IIP toàn ngành tăng +8,84% YoY trong T12, nhưng tính chung cho Q4 tăng +7,94% YoY, thấp hơn đáng kể so với Q2 (+9,94%) và Q3 (+9,25%). Nguyên nhân chính là do ảnh hưởng của cơn bão Yagi (đầu T9/2024) và sự tăng trưởng chậm lại về đơn hàng, đáng chú ý là đơn hàng đặt hàng xuất khẩu mới giảm tháng thứ hai liên tiếp và tốc độ giảm là mạnh trong T12.

—> Tính chung cả năm 2024, chỉ số IIP toàn ngành tăng +8,35%, hồi phục mạnh từ nền so sánh thấp của 2023 là +1,46%, dẫn dắt bởi Sản phẩm điện tử, máy vi tính và quang học, xe có động cơ, dệt may, gỗ, giấy, cao su, điện, khí đốt.

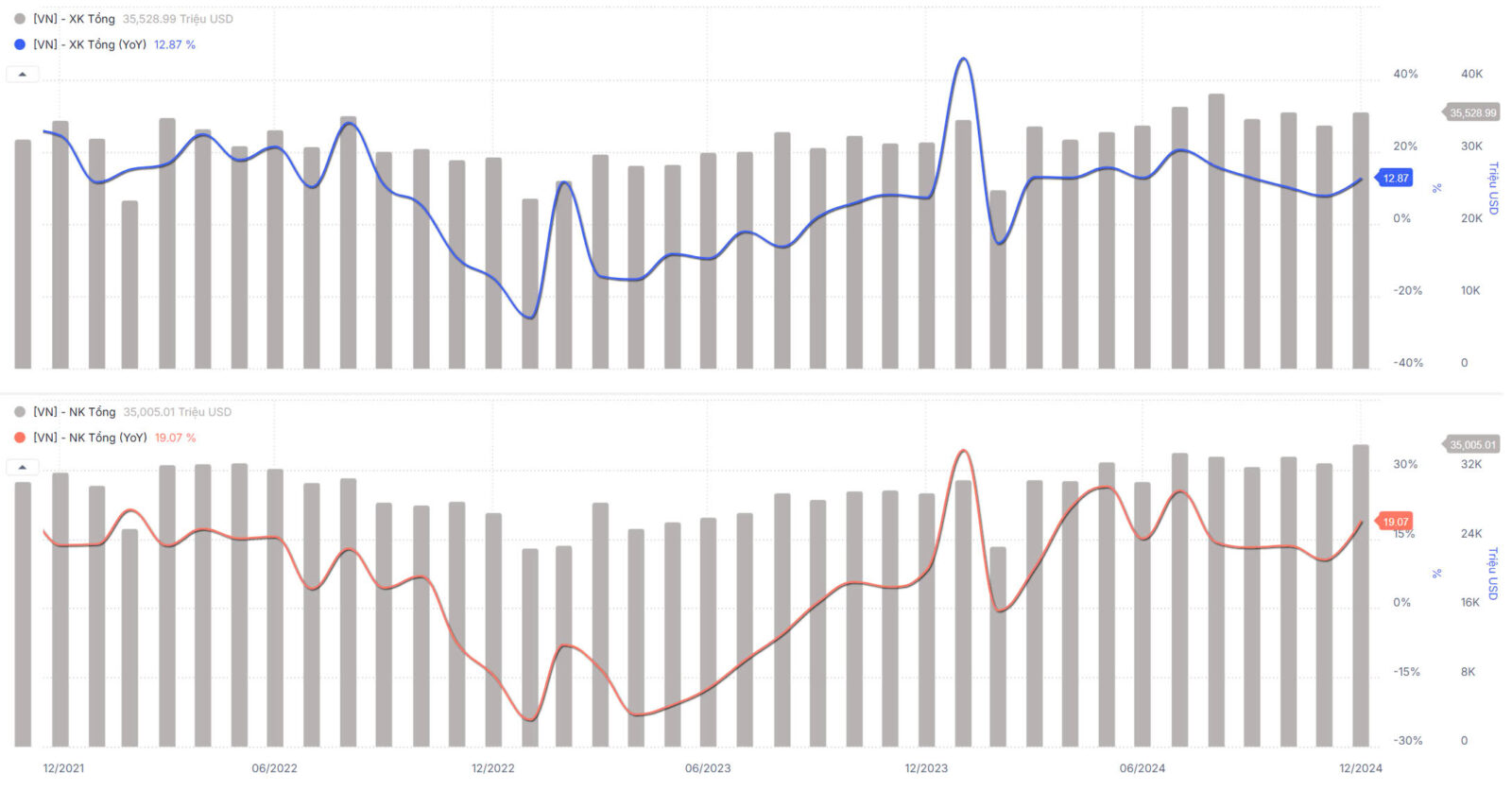

(5) Xuất nhập khẩu duy trì tăng trưởng cao trong tháng 12, nhưng thặng dư thương mại thu hẹp: Tổng kim ngạch xuất nhập khẩu đạt 70,5 tỷ USD trong T12, tăng +15,93% YoY. Tuy nhiên, thặng dư thương mại (xuất siêu) thu hẹp đáng kể, chỉ còn gần 524 triệu USD, giảm -51% so với tháng 11 và -75% so với cùng kỳ, chủ yếu do gia tăng nhập siêu ở khối DN nội (-3,32 tỷ USD).

—> Xuất khẩu hàng hóa T12 đạt 35,5 tỷ USD, tăng 12,87% YoY. Tính chung cả năm 2024, kim ngạch xuất khẩu hàng hóa đạt 405,5 tỷ USD, tăng 14,28% so với năm trước.

—> Nhập khẩu hàng hóa T12 đạt 35 tỷ USD, tăng tăng 19,07% YoY. Tính chung cả năm 2024, kim ngạch nhập khẩu hàng hóa đạt 380,8 tỷ USD, tăng 16,68% so với năm trước

—> Tính chung cả năm 2024, cán cân thương mại hàng hóa xuất siêu 24,8 tỷ USD (năm trước xuất siêu 28,4 tỷ USD)

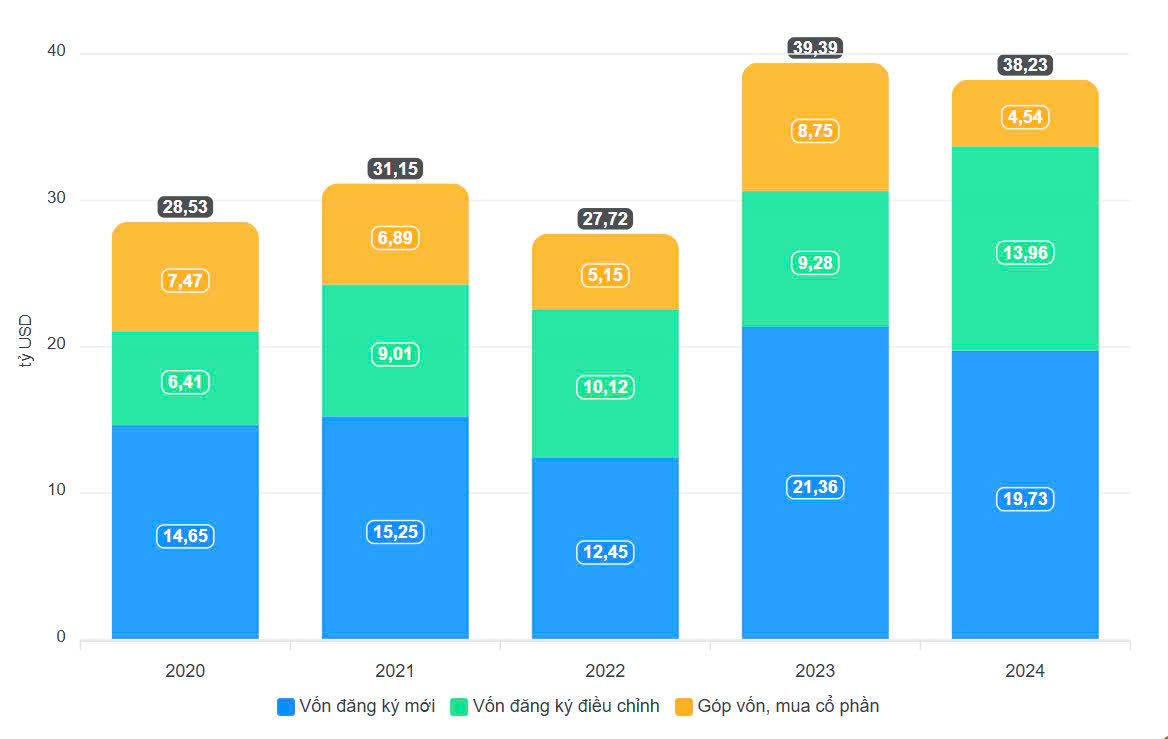

(6) Vốn FDI đăng kí và giải ngân tăng tốt trong năm 2024: Xét cả năm 2024, vốn FDI đăng ký lũy kế đạt 38,2 tỷ USD, giảm nhẹ -3% so với năm 2023, trong khi vốn giải ngân đạt 25,4 tỷ USD, tăng +9,35%. Dòng vốn FDI là một trong những động lực quan trọng thúc đẩy tăng trưởng kinh tế của Việt Nam trong năm 2024. Ngành công nghiệp chế biến, chế tạo vẫn giữ vững vị trí dẫn đầu về thu hút vốn đăng ký, khẳng định vai trò chủ chốt.

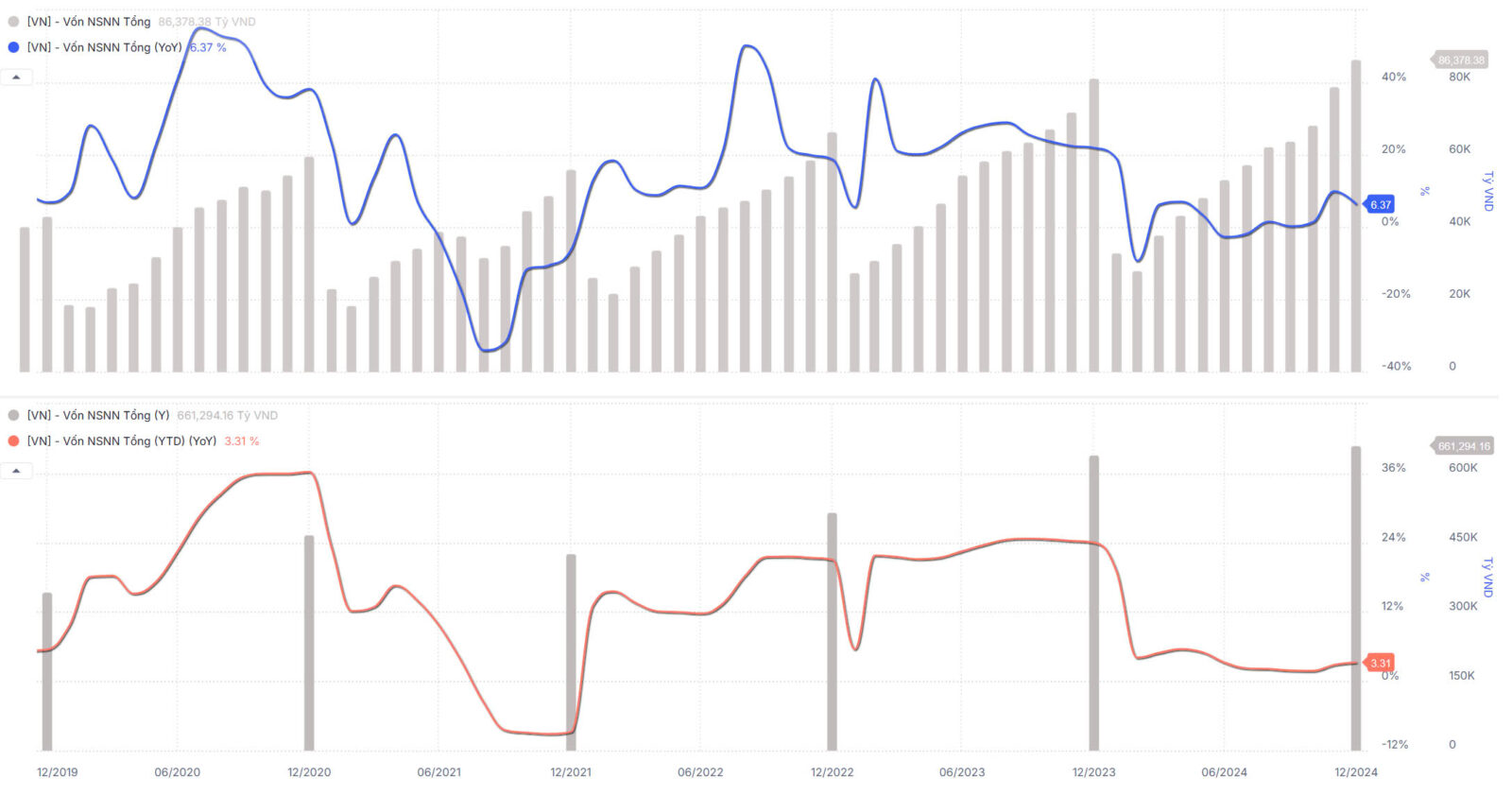

(7) Giải ngân đầu tư công tăng thấp: Năm 2024, giải ngân vốn đầu tư công đạt 661,3 nghìn tỷ đồng, tăng +3,31%, ghi nhận mức tăng trưởng thấp so với năm 2023 và chỉ tương đương 84,6% kế hoạch giải ngân cả năm.

Sơn Nguyễn Smart Stock – Happy Investing !!!