Ngày 20/02/2026, Tòa án Tối cao Mỹ đã chính thức phán quyết một số biện pháp thuế quan gần đây của Tổng thống Donald Trump. Theo đó, Ông Trump đã vượt quá thẩm quyền khi viện dẫn Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế 1977 (IEEPA) để áp đặt “thuế đối ứng” trên phạm vi toàn cầu, cũng như các loại thuế nhằm xử lý vấn đề buôn bán fentanyl. Về nguyên tắc, các sắc thuế này sẽ bị vô hiệu ngay lập tức.

Đánh giá của Smart Stock HSC về sự kiện trên như sau:

- Phán quyết trên chỉ giới hạn trong phạm vi “quyền áp thuế theo Đạo luật IEEPA”, chứ “không phủ định toàn bộ” các công cụ thuế quan của Tổng thống và Chính quyền Mỹ. Theo đó, các sắc thuế được ban hành dựa trên những cơ sở pháp lý khác (như thuế đối với thép, nhôm, ôtô…) sẽ không bị ảnh hưởng. Điều này hàm ý, dù không thể tiếp tục dựa vào IEEPA như một công cụ áp thuế trực tiếp và nhanh chóng, Mỹ vẫn còn nhiều cơ chế pháp lý để triển khai chính sách thuế quan.

- Trong thời gian tới, các quyết định liên quan đến thuế quan sẽ không còn được ban hành đơn thuần “bằng một sắc lệnh hành pháp”, mà sẽ phải trải qua “quy trình pháp lý chặt chẽ và minh bạch hơn”. Dù có thể xuất hiện những “xáo trộn mới” khi Ông Trump tìm kiếm và áp dụng các cơ sở pháp lý khác, nhưng xét về tiến độ triển khai, việc áp dụng các sắc thuế mới “sẽ cần nhiều thời gian hơn”. Diễn biến này, về tổng thể, sẽ góp phần làm giảm “tính bất định” trong chính sách thương mại của Chính quyền Tổng thống Donald Trump.

- Đối với thị trường tài chính, thông tin trên đã phần nào được giá phản ánh trước (price-in), do đó phản ứng của thị trường không quá bất ngờ và chưa tạo ra cú sốc đáng kể.

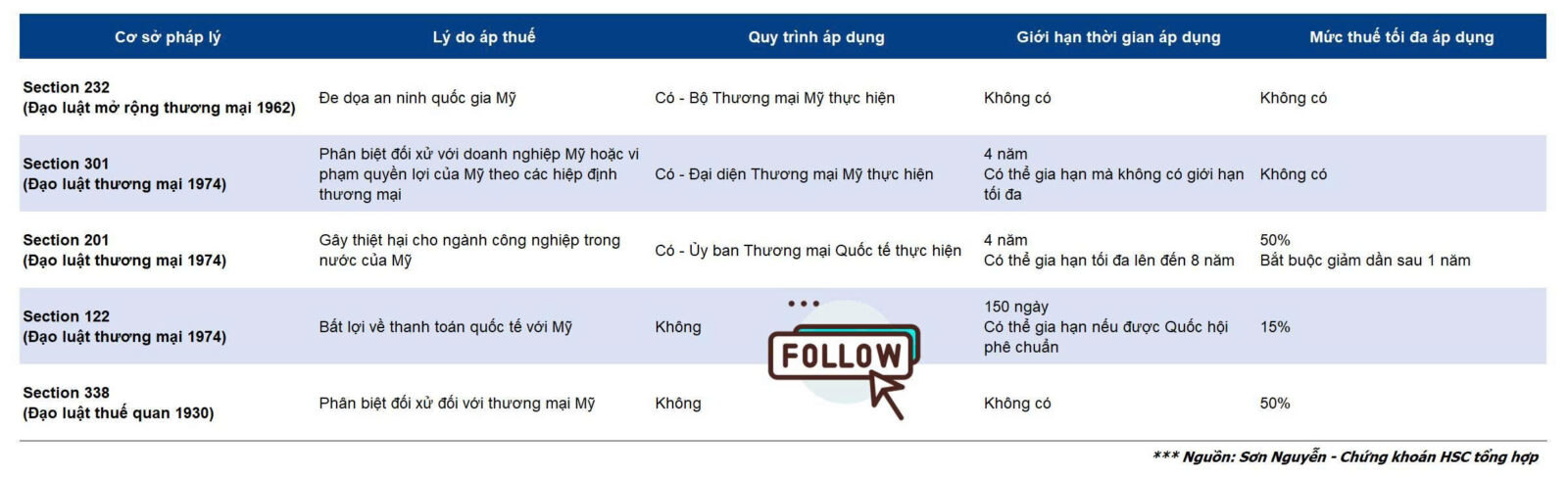

Các ghi chép của Chúng tôi về các cơ sở pháp lý khác mà Chính quyền Tổng thống Donald Trump vẫn có thể sử dụng để duy trì chính sách thuế quan:

TIẾP TỤC ÁP DỤNG – SECTION 232 (ĐẠO LUẬT MỞ RỘNG THƯƠNG MẠI 1962)

- Section 232 cho phép Tổng thống Mỹ áp thuế quan đối với hàng nhập khẩu vì lý do an ninh quốc gia, và không bị giới hạn về mức thuế cũng như thời gian áp dụng.

- Tuy nhiên, thuế quan không thể áp ngay lập tức mà phải dựa trên kết quả điều tra của Bộ Thương mại, xác định rằng mặt hàng nhập khẩu đó gây đe doạ đến an ninh quốc gia. Thời gian điều tra tối đa là 270 ngày.

- Khác với cơ chế thuế đối ứng theo IEEPA (áp lên cả một quốc gia), Section 232 chỉ áp dụng cho “từng ngành hàng cụ thể”.

- Trong thực tế, Ông Trump đã nhiều lần sử dụng Section 232:

- Năm 2018: Áp thuế lên thép và nhôm nhập khẩu.

- Năm 2025: Tiếp tục nâng thuế 2 mặt hàng này lên 50%, dựa trên kết quả điều tra cũ.

- Áp thuế lên ôtô và phụ tùng ôtô theo kết luận điều tra năm 2019.

- Mở rộng sang các mặt hàng khác như đồng bán thành phẩm, sản phẩm phái sinh từ đồng, gỗ xẻ và đồ nội thất gỗ.

- Hiện nay, Bộ Thương mại Mỹ đang tiếp tục điều tra thêm một số lĩnh vực khác, cho thấy khả năng danh sách hàng hóa bị áp thuế theo Section 232 sẽ còn mở rộng trong thời gian tới.

TIẾP TỤC ÁP DỤNG – SECTION 301 (ĐẠO LUẬT THƯƠNG MẠI 1974)

- Section 301 cho phép Văn phòng Đại diện Thương mại Mỹ (USTR), dưới sự chỉ đạo của Tổng thống, áp thuế quan để đáp trả các chính sách thương mại bị coi là phân biệt đối xử hoặc gây thiệt hại cho doanh nghiệp Mỹ của các quốc gia khác. Mức thuế không bị giới hạn trần, tuy nhiên sẽ tự động hết hiệu lực sau 4 năm, trừ khi được yêu cầu gia hạn.

- Tương tự Section 232, thuế quan không được áp ngay lập tức mà phải thông qua quy trình điều tra của USTR, bao gồm tham vấn với chính phủ nước bị điều tra và lấy ý kiến công chúng, thậm chí tổ chức điều trần công khai.

- Khác với Section 232 (theo ngành hàng), Section 301 tập trung vào “từng quốc gia”, nhưng USTR có thể điều tra song song nhiều nước nếu có mối quan ngại chung.

- Trong thực tế, Ông Trump đã nhiều lần sử dụng Section 301:

- Năm 2018, Chính quyền Ông Trump áp thuế lên hàng trăm tỷ USD hàng hóa Trung Quốc sau điều tra về chuyển giao công nghệ và sở hữu trí tuệ.Các mức thuế này vẫn còn hiệu lực đến nay, dù một phần đang bị kiện tại tòa.

- Dưới thời ông Biden, Mỹ tiếp tục tăng thuế với một số sản phẩm Trung Quốc, nổi bật là xe điện.

- Gần đây, vào tháng 7/2025, USTR đã mở điều tra Section 301 đối với Brazil, liên quan đến chính sách thương mại, sở hữu trí tuệ, phá rừng và khả năng tiếp cận thị trường ethanol. Trong khi chờ kết quả điều tra, ông Trump đã sử dụng IEEPA để áp thuế 50% lên nhiều hàng hóa Brazil từ ngày 06/08, tuy nhiên thuế này đã bị vô hiệu sau phán quyết của Tòa án cấp cao ngày 20/02/2026.

TIẾP TỤC ÁP DỤNG – SECTION 201 (ĐẠO LUẬT THƯƠNG MẠI 1974)

- Section 201 cho phép Tổng thống Mỹ áp thuế bổ sung đối với “hàng nhập khẩu cụ thể” khi lượng nhập khẩu tăng mạnh và gây ra hoặc đe doạ gây thiệt hại nghiêm trọng cho các nhà sản xuất trong nước.

- Mức thuế bị giới hạn: Tổng thống chỉ được áp thuế tối đa thêm 50% so với mức hiện hành. Thời gian áp dụng cũng có giới hạn: Tối đa 4 năm, có thể gia hạn nhưng không quá 8 năm (tức 2 lần gia hạn), và sau năm đầu tiên thuế phải giảm dần theo lộ trình.

- Thuế quan cũng không thể áp ngay lập tức mà phải dựa trên kết quả điều tra của Ủy ban Thương mại Quốc tế Mỹ, với thời hạn báo cáo trong vòng 180 ngày. Quá trình này bắt buộc có điều trần công khai và lấy ý kiến xã hội.

- Trong thực tế, Ông Trump đã từng sử dụng Section 201:

- Năm 2018, Ông Trump áp thuế với pin và mô-đun năng lượng mặt trời, cùng máy giặt dân dụng.

- Thuế đối với pin mặt trời sau đó được chính quyền Biden gia hạn và điều chỉnh.

- Thuế với máy giặt đã hết hiệu lực vào năm 2023.

ÁP DỤNG MỚI – SECTION 122 (ĐẠO LUẬT THƯƠNG MẠI 1974)

- Section 122 cho phép Tổng thống Mỹ áp thuế quan trực tiếp nhằm xử lý các vấn đề liên quan đến “mất cân bằng cán cân thanh toán quốc tế” hoặc “ngăn chặn sự mất giá đáng kể sắp xảy ra của đồng USD”.

- Thuế quan theo Section 122 bị giới hạn rõ ràng bởi mức thuế tối đa 15%, thời gian áp dụng tối đa 150 ngày, nếu muốn kéo dài hơn phải có sự chấp thuận của Quốc hội.

- Tuy nhiên, khác với Section 232 & 301 & 201, Tổng thống không cần phải chờ một cơ quan liên bang tiến hành điều tra trước khi áp thuế, tức có thể “áp thuế ngay lập tức”.

- Trong thực tế, thuế quan theo Section 122 “chưa từng được sử dụng” kể từ khi ban hành, cho đến khi:

- Tòa án Tối cao Mỹ vô hiệu hóa các mức thuế quan đối ứng của Ông Trump theo Đạo luật IEEPA vào ngày 20/02/2026.

- Tổng thống Trump tuyên bố “tạm áp thuế toàn cầu 10%” theo Section 122 sau phán quyết của Tòa án Tối cao và có hiệu lực ngay lập tức vào ngày 24/02/2026.

- Tổng thống Trump thay đổi quyết định, tuyên bố sẽ “nâng thuế quan toàn cầu lên mức tối đa 15%” và có hiệu lực ngay lập tức vào ngày 24/02/2026.

CÓ THỂ ÁP DỤNG MỚI – SECTION 338 (ĐẠO LUẬT THUẾ QUAN SMOOT-HAWLEY 1930)

- Section 338 trao cho Tổng thống Mỹ quyền áp thuế đối với “hàng hoá từ các quốc gia bị cho là đối xử bất công hoặc phân biệt đối xử với thương mại Mỹ”.

- Mức thuế bị giới hạn: Tối đa 50%. Tuy nhiên, về thời gian áp dụng: Không có giới hạn.

- Quyền sử dụng Section 338 của Tổng thống “không cần chờ cơ quan liên bang điều tra trước”. Quyền này được thiết kế từ thời kỳ Đại Khủng hoảng kinh tế.

- Trong thực tế, Section 338 “chưa từng được sử dụng cho đến hiện tại”:

- Nếu Tổng thống Trump viện dẫn điều khoản này để áp thuế, đây sẽ là một tiền lệ chưa từng có và có thể dẫn đến tranh chấp pháp lý lớn.

- Chính vì rủi ro đó, một số nghị sĩ Đảng Dân chủ đã đề xuất nghị quyết vào tháng 3/2025 nhằm bãi bỏ Section 338 để ngăn khả năng điều khoản này bị Tổng thống kích hoạt trong tương lai.

Về khoản hoàn thuế khổng lồ cho doanh nghiệp nhập khẩu, Smart Stock HSC đánh giá đây là “một câu chuyện dài, tốn rất nhiều thời gian và bất khả thi để giải quyết trong ngắn hạn”. Các cập nhật chính của Chúng tôi như sau:

- Phán quyết của Tòa án Tối cao chỉ tập trung vào việc sử dụng Đạo luật IEEPA để áp thuế diện rộng là vượt quá thẩm quyền của Tổng thống Mỹ. Tuy nhiên, phán quyết không trực tiếp đề cập đến việc doanh nghiệp có được hoàn tiền thuế hay không, mà để vấn đề này cho các Tòa án cấp dưới xem xét.

- Mặc dù nhiều doanh nghiệp đã đệ đơn kiện đòi lại tiền thuế, Tổng thống Donald Trump đã phát tín hiệu “không có kế hoạch hoàn lại” số tiền thuế đã thu trước đây. Trong các cuộc họp báo, Ông Trump chỉ nhấn mạnh việc sẽ tiếp tục sử dụng các công cụ pháp lý khác để duy trì nguồn thu thuế quan, thay vì tập trung vào vấn đề “hoàn trả”.

- Về số tiền hoàn trả, Chính phủ Mỹ có thể phải trả lại (nếu có) hơn 175 tỷ USD cho các doanh nghiệp. Con số này được nhóm nghiên cứu Penn-Wharton Budget Model tại Đại học Pennsylvania ước tính theo yêu cầu của Reuters.

—> Theo dõi thường xuyên các nhận định chuyên sâu TẠI ĐÂY