CPI cốt lõi Tháng 12/2024 của Mỹ tăng +0,2% MoM (so với tháng trước) và +3,2% YoY (so với cùng kỳ), đều thấp hơn so với dự báo và mức ghi nhận của T11 liền trước. Đây là điểm sáng của Báo cáo CPI khi lạm phát lõi đã giảm trở lại sau 3 tháng đi ngang liên tục tại mức +3,3% YoY.

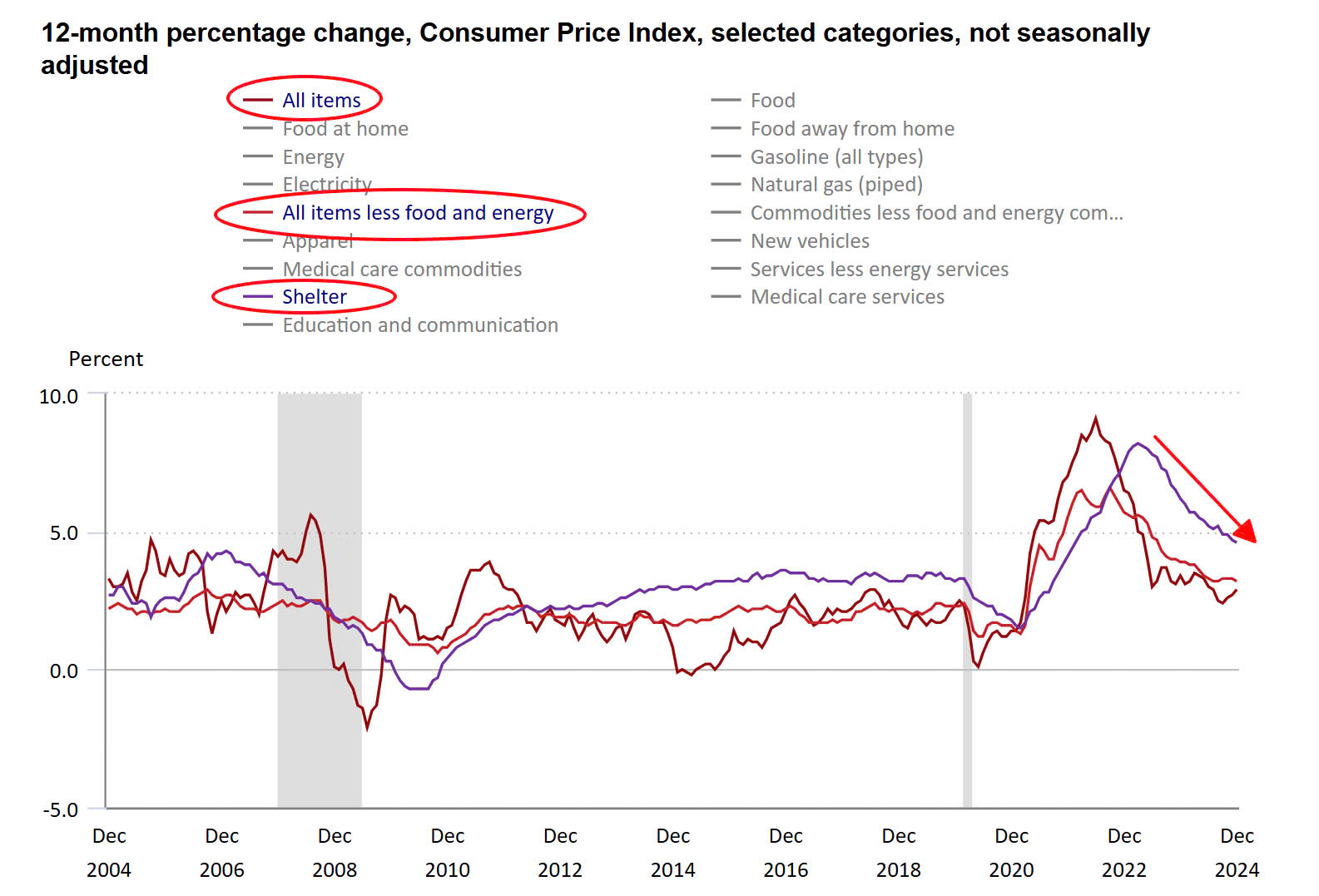

CPI liên quan đến nhà ở (chiếm trọng số hơn 30% trong rổ CPI và gần 70% CPI cốt lõi) tiếp tục đà hạ nhiệt, chỉ còn +4.6% YoY.

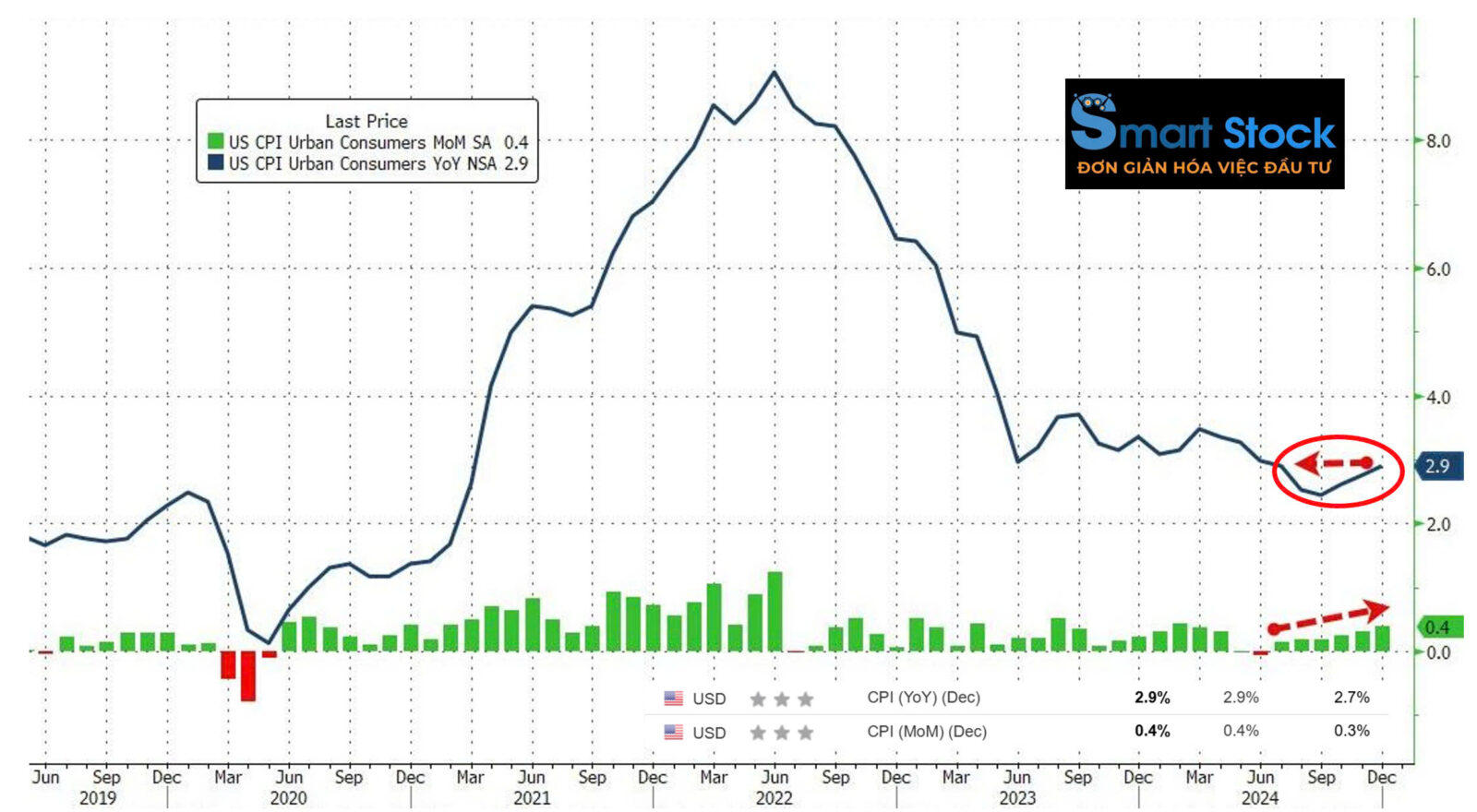

Điểm tối trong báo cáo CPI T12 là lạm phát tiêu dùng tổng thể (tính cả lương thực thực phẩm và năng lượng): CPI tăng +0,4% MoM và nếu so với cùng kỳ, CPI tăng +2,9 YoY. CPI tổng thể đã tăng 4 tháng liên tiếp và đạt mức cao nhất kể từ T7/2024.

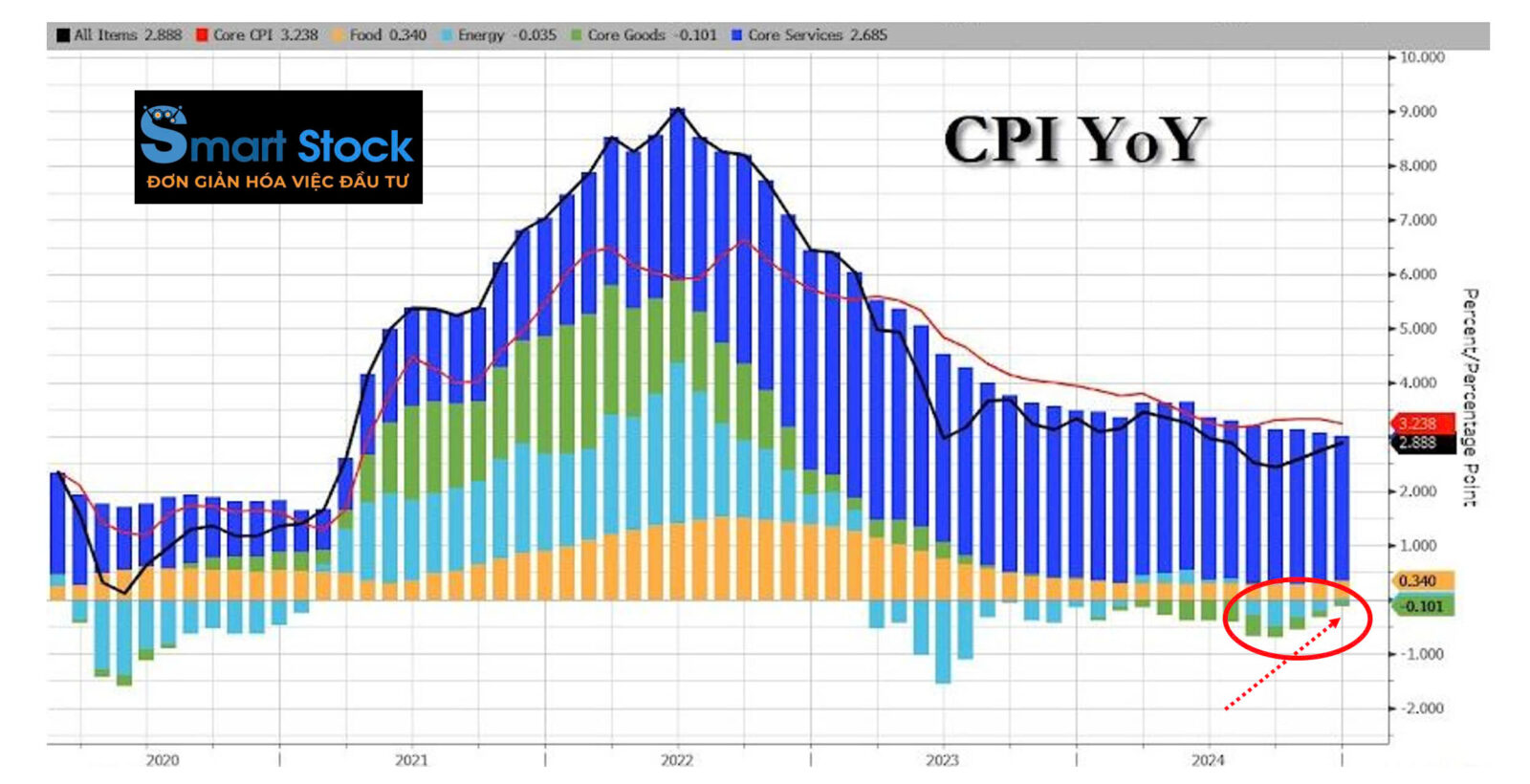

Đáng lo ngại trong CPI tổng thể chính là: Vùng giảm phát của giá năng lượng và giá hàng hóa cốt lốt (loại trừ năng lượng và thực phẩm) đang dần biến mất…. là những áp lực lên CPI tổng thể sắp tới.

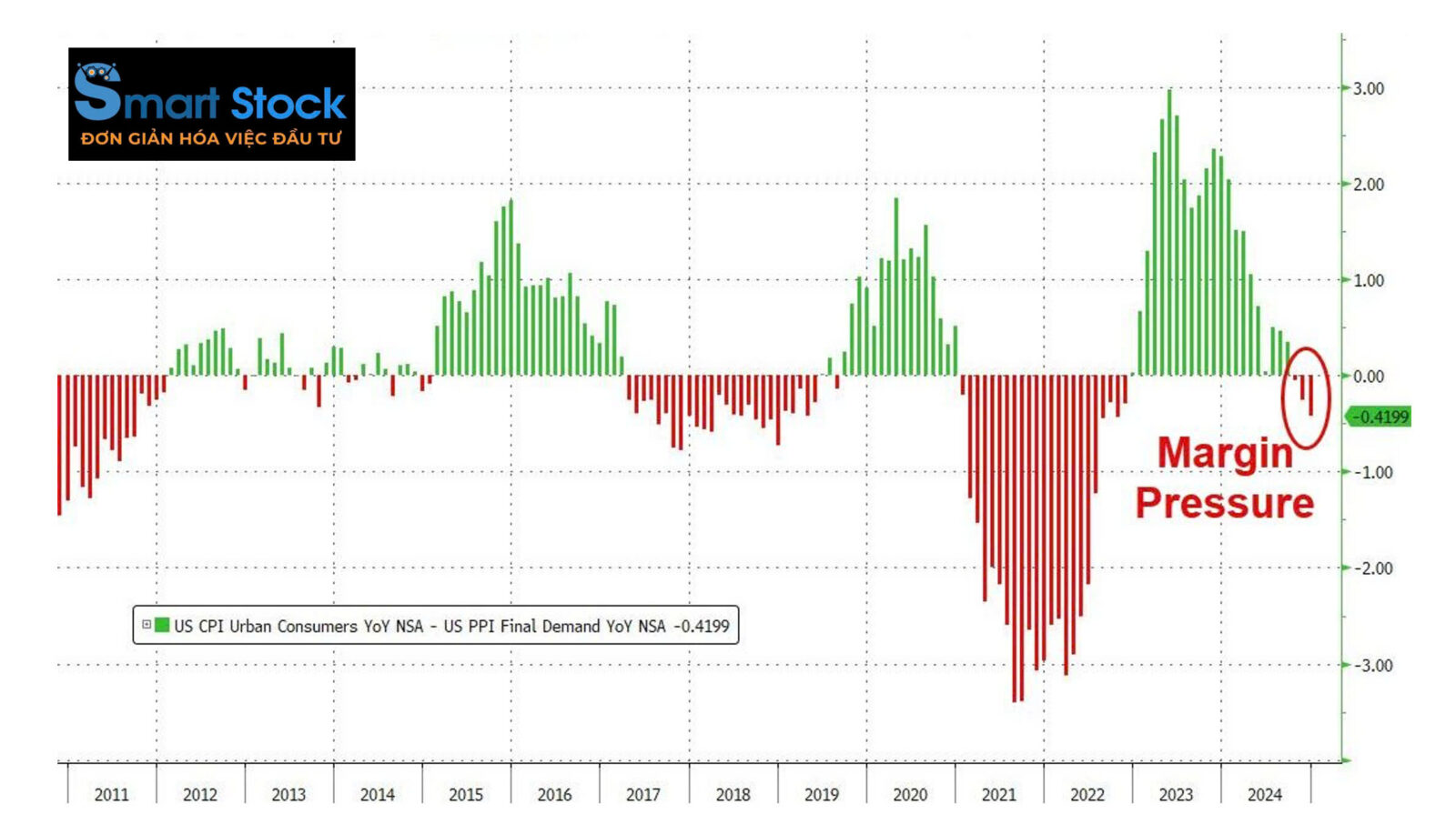

Trước báo cáo CPI lạm phát tiêu dùng, báo cáo PPI lạm phát ở đầu sản xuất cũng có sự gia tăng so với cùng kỳ, tăng mạnh lên mức +3.3% YoY và là mức cao nhất được ghi nhận kể từ T2/2023.

So với mức +2.9% YoY của CPI tổng thể, PPI đang tăng trưởng nhanh hơn —> Câu hỏi đặt ra: Các doanh nghiệp sẽ “gánh nỗi đau về chi phí đầu vào” hay sẽ “chuyển chúng sang người tiêu dùng” trong thời gian tới.

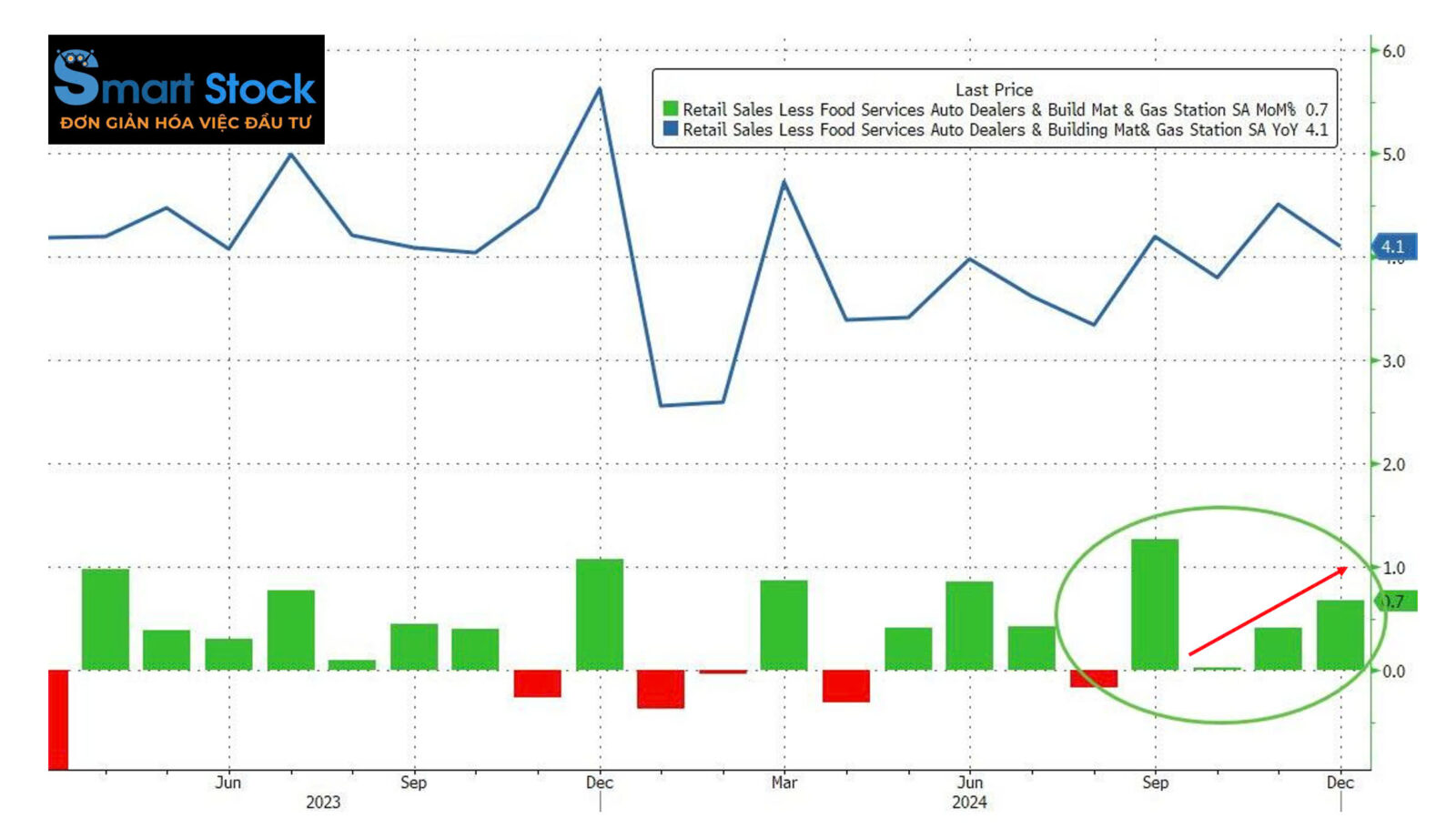

Doanh số bán lẻ T12/2024 gây thất vọng khi ghi nhận mức +0,4% MoM, thấp hơn so với dự báo +0,6% MoM và T11 liền trước +0,8% MoM. Điều này kéo mức tăng trưởng doanh số bán lẻ theo năm giảm xuống còn +3,9% YoY.

Tuy nhiên, Doanh số bán lẻ Nhóm hàng kiểm soát – nhóm đưa vào tính toán GDP – đã chứng kiến sự tăng trưởng mạnh mẽ, tăng +0,7% MoM, cao hơn so với mức +0,4% dự báo và T11 liền trước.

Tuy nhiên, Doanh số bán lẻ Nhóm hàng kiểm soát – nhóm đưa vào tính toán GDP – đã chứng kiến sự tăng trưởng mạnh mẽ, tăng +0,7% MoM, cao hơn so với mức +0,4% dự báo và T11 liền trước.

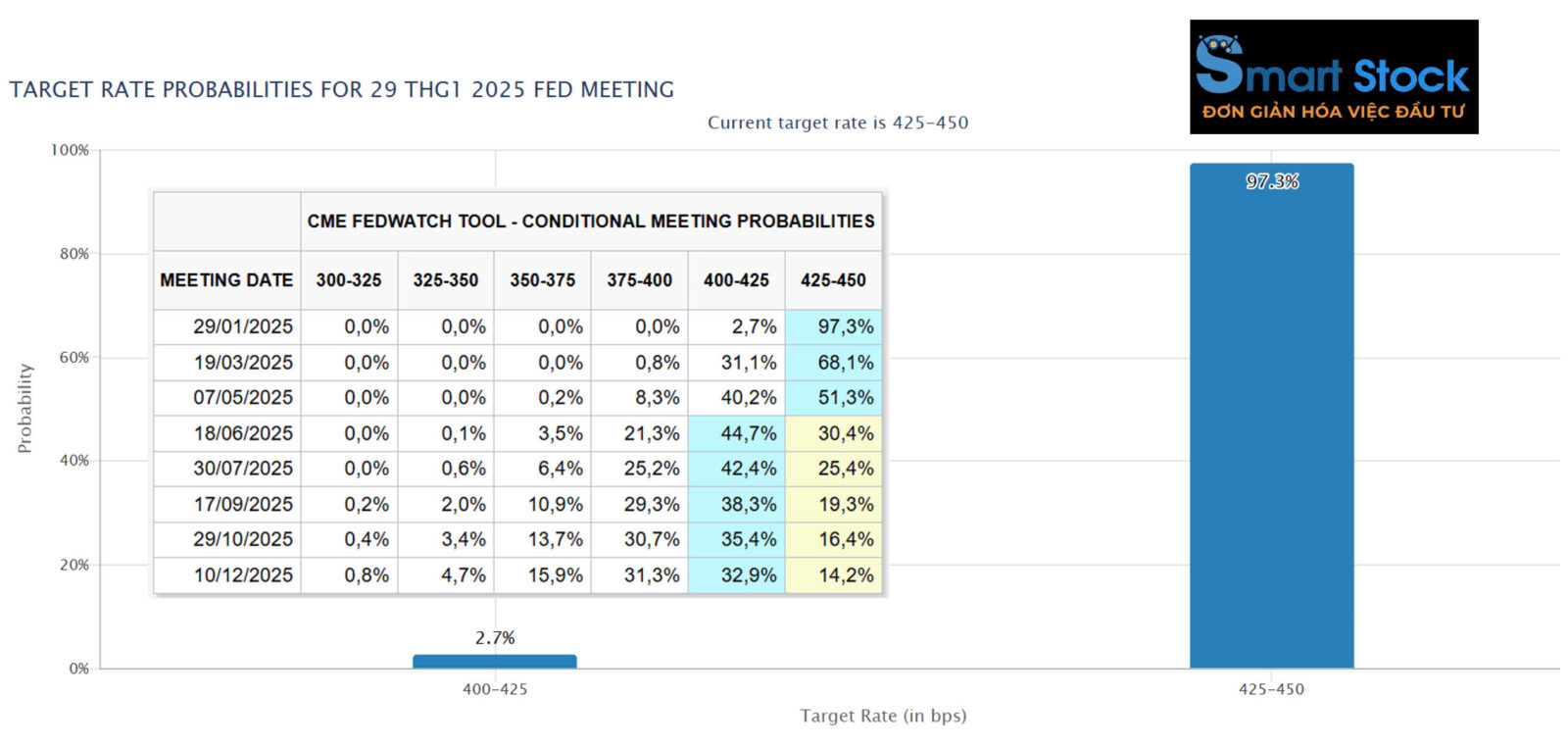

Dữ liệu kinh tế nhiều phân vân, kỳ vọng cắt giảm lãi suất từ FED của thị trường vẫn không thay đổi quá nhiều: Thị trường vẫn gần như chắc chắn cho rằng FED sẽ giữ nguyên lãi suất vùng 4,25 – 4,5% trong kỳ họp 29/1 tới đây và chỉ có 1 lần cắt giảm lãi suất Fed Fund Rate cho cả năm 2025.

Sơn Nguyễn Smart Stock – Happy investing !!!