Quý I/2026 chứng kiến nền kinh tế Việt Nam duy trì đà tăng trưởng ấn tượng, với các động lực chính từ FDI, sản xuất công nghiệp và bán lẻ nội địa. Chỉ số sản xuất công nghiệp (IIP) tăng 9,0% YoY – mức cao nhất quý I kể từ 2020 – cùng xuất khẩu bùng nổ 19,1% YoY, phản ánh sự phục hồi sau Tết và giảm rủi ro thuế quan ngắn hạn (nhờ Mục 122 thay thế IEEPA). Tuy nhiên, thâm hụt thương mại 3,64 tỷ USD và CPI bình quân 3,51% YoY (cao nhất 5 năm) báo hiệu áp lực lạm phát và ngoại hối, đòi hỏi chính sách tiền tệ thận trọng từ NHNN (mục tiêu lạm phát 4,5%).

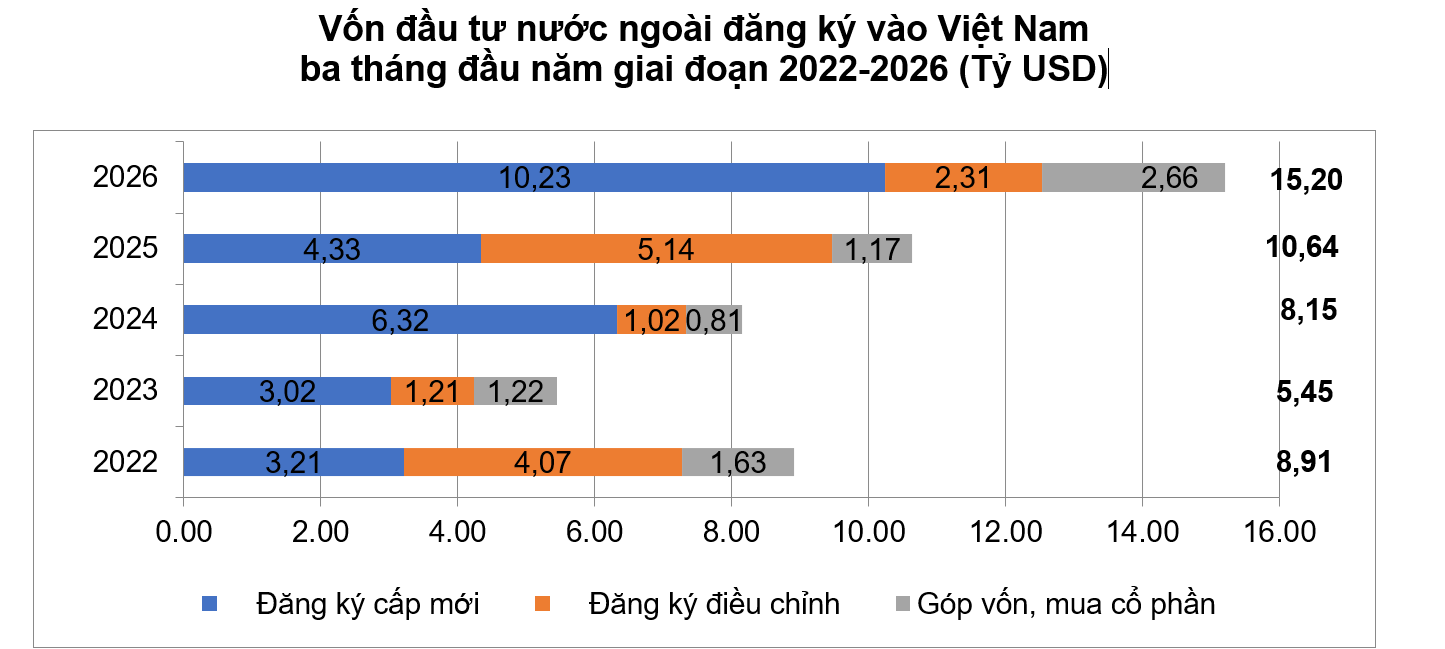

Đầu Tư Trực Tiếp Nước Ngoài (FDI): Điểm Sáng tích cực

FDI tiếp tục là trụ cột tăng trưởng, với vốn đăng ký đạt 15,20 tỷ USD (+42,9% YoY) – con số ấn tượng nhờ 904 dự án mới (vốn 10,23 tỷ USD, gấp 2,4 lần YoY dù số dự án chỉ +6,4%) và góp vốn/mua cổ phần 2,66 tỷ USD (gấp 2,3 lần YoY). Đánh giá: Tốt.

Giải ngân thực hiện 5,41 tỷ USD (+9,1% YoY) là mức cao nhất quý I trong 5 năm (2022-2026), củng cố vai trò FDI trong việc nâng cao năng lực sản xuất. Hàm ý: Thu hút FDI chất lượng cao sẽ hỗ trợ chuyển dịch cơ cấu kinh tế hướng công nghệ cao, nhưng cần cải thiện môi trường pháp lý để duy trì đà này.

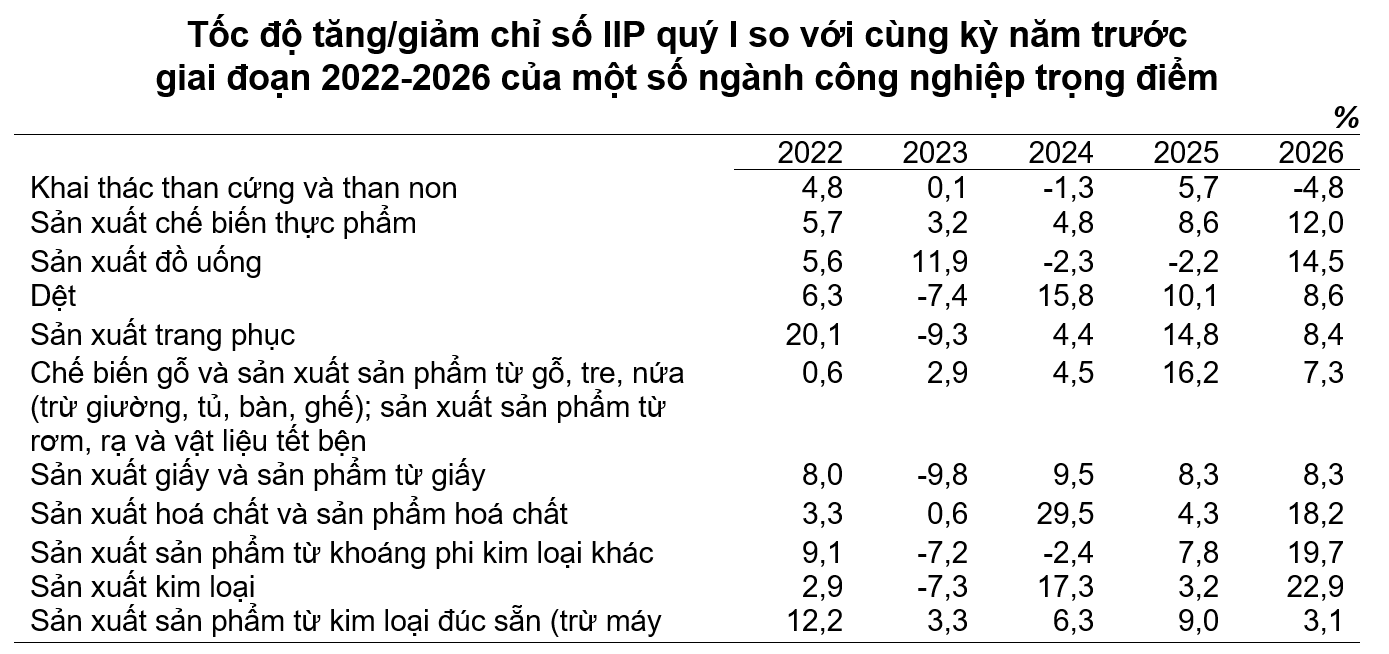

Sản Xuất Công Nghiệp: Động Lực Tăng Trưởng Chính

IIP tháng 3 tăng 18,8% MoM và 6,9% YoY; lũy kế quý I +9,0% YoY – cao nhất từ 2020. Công nghiệp chế biến chế tạo dẫn dắt với +9,7%. Đánh giá: Tốt.

Sự tăng vọt sau Tết phản ánh chu kỳ sản xuất mới và đơn hàng phục hồi. Tuy nhiên, PMI tháng 3/2026 cảnh báo rủi ro: chi phí đầu vào tăng mạnh nhất kể từ tháng 4/2011, đẩy giá đầu ra tăng nhanh, khiến sản lượng và đơn hàng mới chậm lại đáng kể – có thể ảnh hưởng xuất khẩu tháng 4.

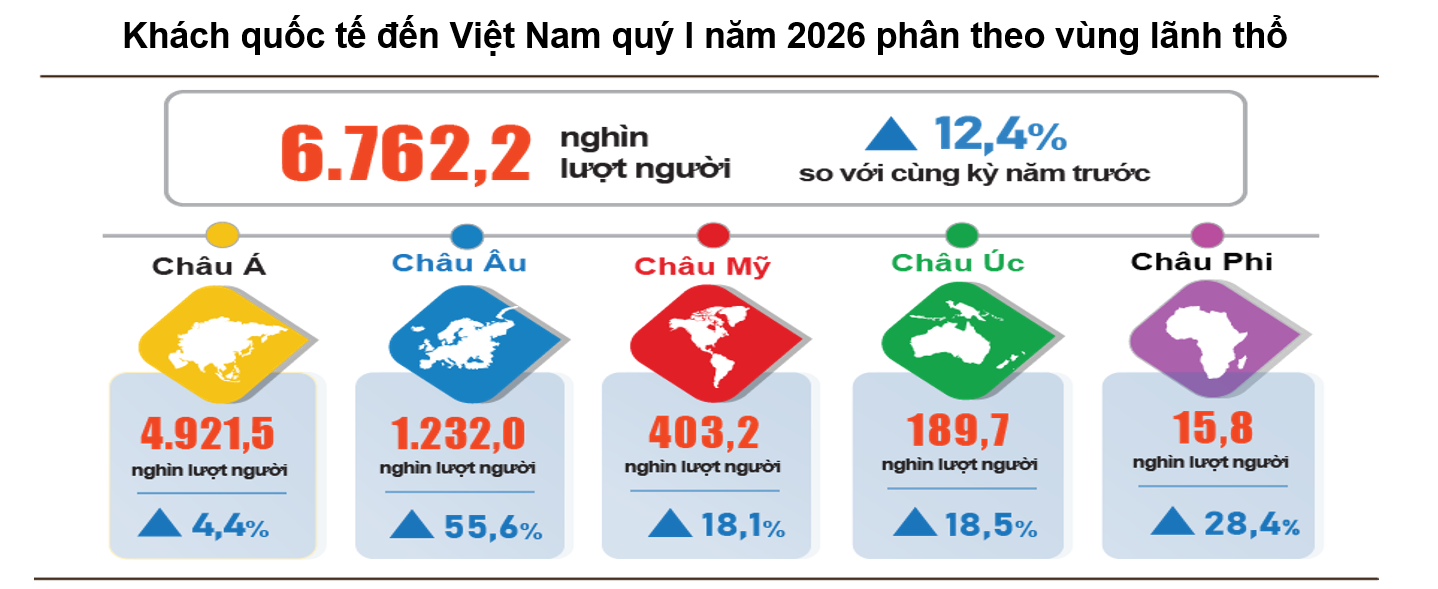

Bán Lẻ và Du Lịch: Nhu Cầu Nội Địa Phục Hồi

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 3 đạt 638,6 nghìn tỷ đồng (+12,1% YoY); quý I 1.902,8 nghìn tỷ đồng (+10,9% YoY, +7,0% sau loại trừ giá). Tất cả ngành hàng tăng 2 chữ số, nhờ lễ Tết và du lịch. Khách quốc tế tháng 3: 2,1 triệu lượt (+1,3% YoY); quý I 6,76 triệu lượt (+12,4% YoY, kỷ lục quý I). Đánh giá: Tốt.

Hàm ý: Tiêu dùng nội địa và du lịch là “bệ đỡ” chống suy thoái toàn cầu, nhưng phụ thuộc yếu tố mùa vụ.

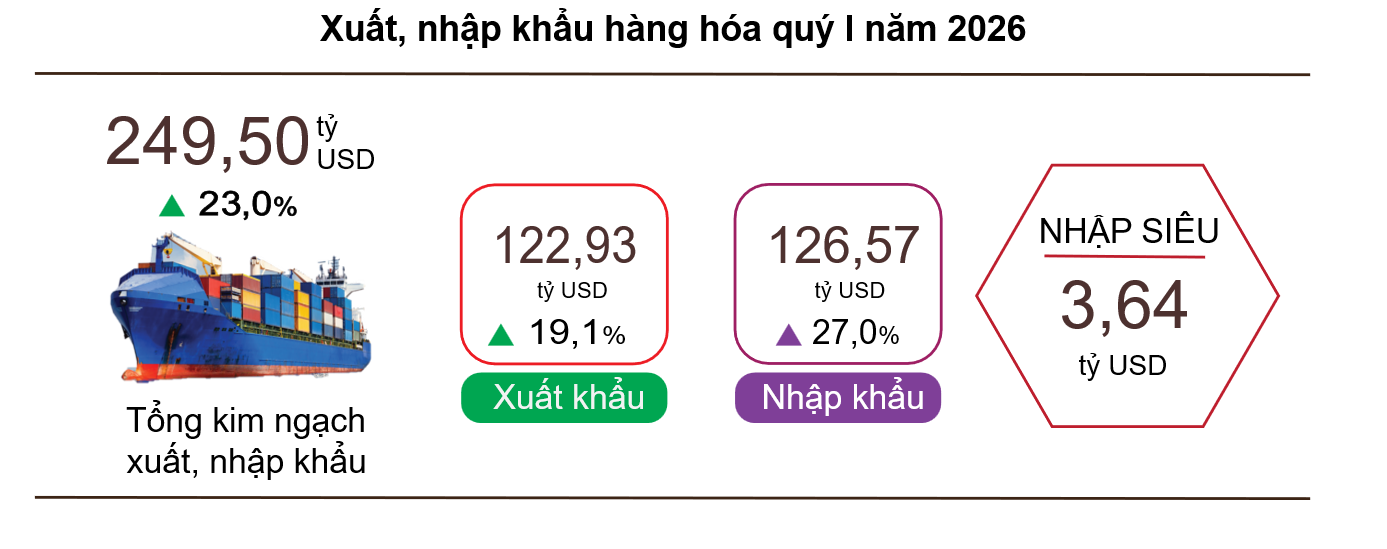

Thương Mại Quốc Tế: Xuất Khẩu Bùng Nổ Nhưng Thâm Hụt Tăng

Tháng 3: Xuất khẩu 46,44 tỷ USD (+20,1% YoY, +40,3% MoM); nhập khẩu tăng 27,8% YoY. Quý I: Xuất khẩu 122,93 tỷ USD (+19,1% YoY), nhập khẩu 126,57 tỷ USD (+27,0% YoY). Khối FDI xuất khẩu +36,5% YoY (do miễn thuế Mục 122 cho máy móc), trong khi khu vực nội địa -20,1% YoY. Thị trường Mỹ +24,3% YoY, Trung Quốc nhập khẩu +31,6% YoY.

Nhìn chung, tháng 3 ghi nhận thâm hụt thương mại 0,67 tỷ USD, đưa cán cân thương mại Q1/2026 sang mức thâm hụt 3,64 tỷ USD, so với mức thặng dư 3,6 tỷ USD trong Q1/2025. Tình trạng thâm hụt kéo dài khi nhập khẩu tiếp tục tăng vượt trội so với xuất khẩu, điều này nhiều khả năng sẽ gây áp lực lên thị trường ngoại hối.Hướng về phía trước, nhiều khả năng xuất khẩu có thể đối mặt với một số lực cản trong tháng 4 khi tốc độ tăng sản lượng và số lượng đơn đặt hàng mới chậm lại đáng kể do chi phí đầu vào tăng mạnh khiến giá cả đầu ra tăng với tốc độ nhanh nhất kể từ tháng 4/2011 thể hiện trong PMI tháng 3 đề cập trên.

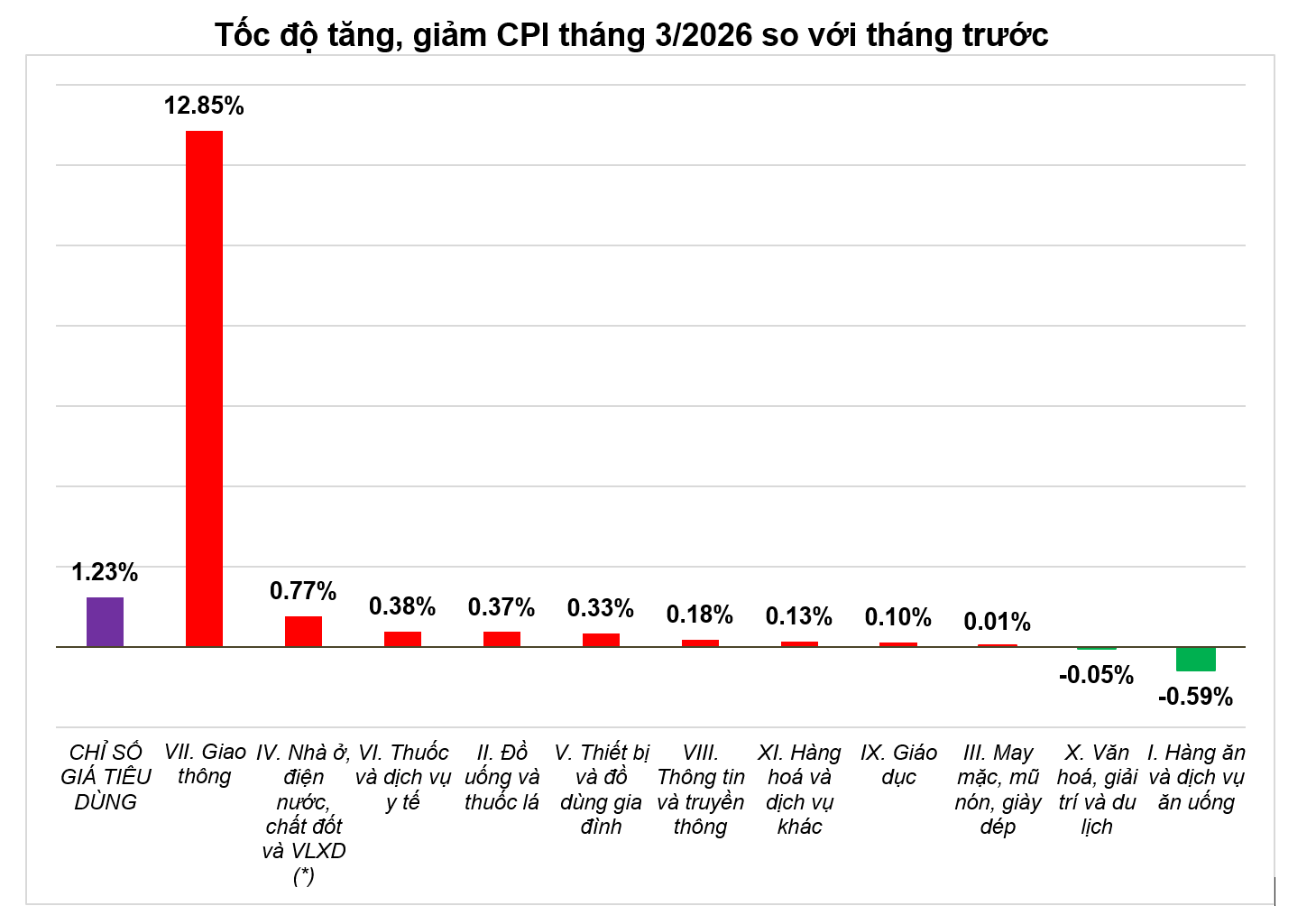

Lạm Phát: Áp Lực Tăng Cao Nhất 5 Năm

Triển Vọng và Khuyến Nghị

Tăng trưởng quý I vững chắc (dự báo GDP ~7% năm 2026), nhưng rủi ro từ lạm phát >3,5%, thâm hụt thương mại và chi phí đầu vào (PMI) đòi hỏi NHNN siết chặt tiền tệ – Điều này lại càng làm tâm lý hành vào thị trường chứng khoán sụt giảm. Theo dõi PMI tháng 4 và đàm phán thương mại Mỹ-Việt để đánh giá bền vững.