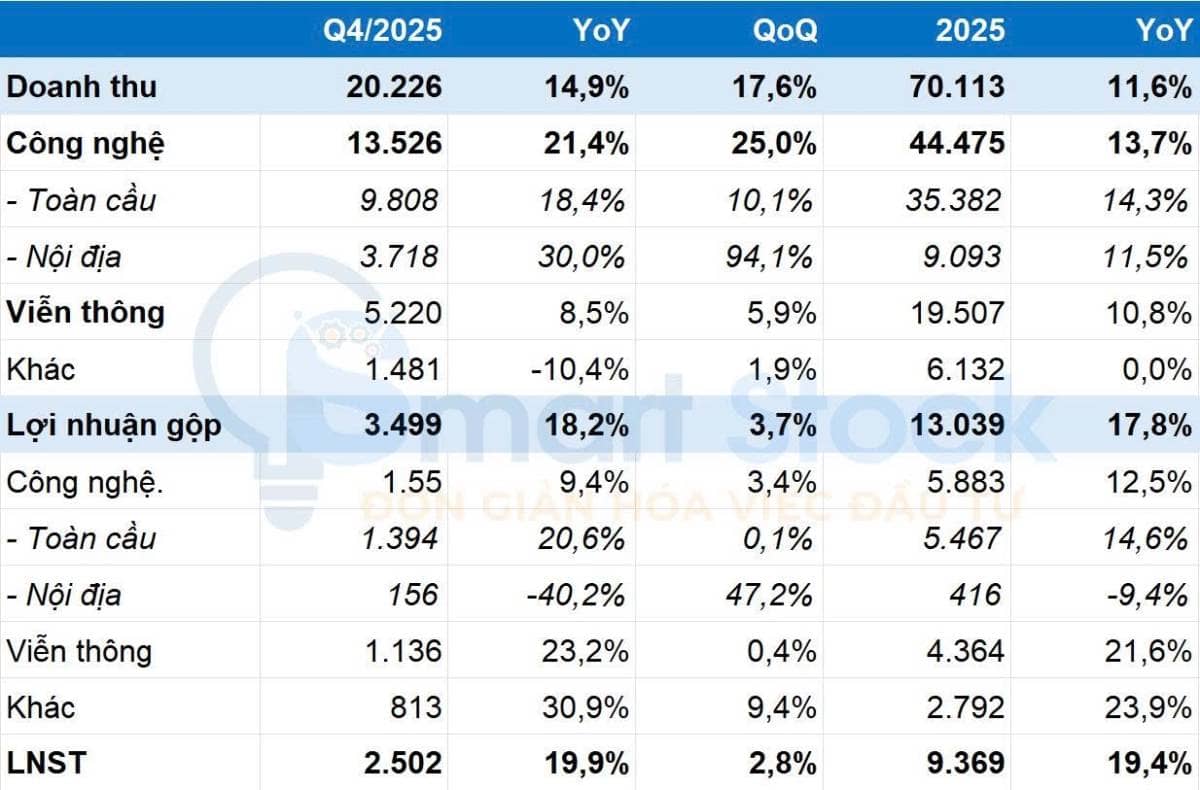

FPT công bố KQKD Q4/2025 vững chắc với doanh thu thuần đạt 20.226 tỷ đồng tăng +14,9% so với cùng kỳ năm ngoái và +17,6% so với quý trước. Lợi nhuận sau thuế đạt 2.502 tỷ đồng, tăng +19,9% so với cùng kỳ năm ngoái và +2,8% so với quý trước.

Cả năm 2025, doanh thu thuần tăng +11,6% so với năm trước, đạt 70.113 tỷ đồng. Lợi nhuận sau thuế tăng +19,4% so với năm trước, đạt 9.369 tỷ đồng. Kế hoạch kinh doanh năm 2025 của FPT tập trung vào chiến lược AI-first, chuyển đổi số và mở rộng toàn cầu, với mục tiêu doanh thu hợp nhất 75.400 tỷ đồng và lợi nhuận trước thuế 13.395 tỷ đồng (tăng 21% so với 2024). Mặc dù thực tế chỉ đạt khoảng 93% kế hoạch về doanh thu, FPT vẫn tăng trưởng mạnh mẽ ở mức 2 chữ số và khẳng định vị thế công nghệ.

Tổng hợp: Phương Nghi – HSC

Xét chi tiết tại Lĩnh vực CNTT: Công nghệ đã quay trở làm động lực tăng trưởng lợi nhuận chính.

Q4/2025 FPT ghi nhận sự phục hồi mạnh mẽ ở cả Nội Địa (+30% YoY và +94,4% QoQ) và Toàn cầu (+18,4% YoY và +10,1% QoQ). Doanh thu công nghệ tăng +21,4% YoY lên 13.526 tỷ đồng (tăng +25% QoQ).

Trong mảng CNTT nội địa, tăng trưởng dựa trên nỗ lực của Chính phủ Việt Nam trong việc thúc đẩy các hoạt động chuyển đổi số trong doanh nghiệp và khu vực công, trong đó khu vực công là động lực chính trong giai đoạn này, được hỗ trợ bởi Nghị quyết số 57/NQ-CP.

Trong mảng CNTT toàn cầu, thị trường Nhật Bản dẫn đầu tăng trưởng với doanh thu mạnh mẽ đạt 4.192 tỷ đồng, tăng +23% YoY và +6,3% (Chiếm 43% doanh thu). Bên cạnh đó, thị trường ngoài Nhật Bản cũng tăng trưởng khá tốt đạt 5.616 tỷ đồng, tăng +15,2% YoY và +13,2% so với quý trước). Trong đó, APAC (Khu vực Châu Á – Thái Bình Dương) đạt 2.500 tỷ đồng (Cheiems 25,3% Doanh thu) tăng +19% YoY sau 2 quý suy giảm liên tiếp – Yếu tố then chốt mà Chúng tôi xem xét cho việc ra quyết định đầu tư cho FPT.

– Trong mảng DX (Dịch vụ phần cứng Chuyển đổi số) thuộc phân khúc dịch vụ CNTT toàn cầu, doanh thu DX Q4/2025 tiếp tục tăng trưởng mạnh mẽ +13,4% YoY đạt 4.364 tỷ đồng (Chiếm 44% tổng doanh thu dịch vụ CNTT toàn cầu)

– Doanh thu ký kết trong Q4/2025 là điểm sáng, tăng mạnh +54% YoY và +19% QoQ đạt 11.273 tỷ đồng. Khu vực châu Á – Thái Bình Dương và châu Âu là động lực chính thúc đẩy doanh thu ký kết của FPT.

Mặc dù tăng trưởng doanh thu ở lĩnh vực CNTT là vậy, nhất là ở Thị trường Nội địa, tuy nhiên đa số là các hợp đồng dịch vụ phần cứng, dẫn đến biên lợi nhuận bị thu hẹp trong Q4/2025. Sắp tới dịch vụ phần mền tăng lên sẽ giúp cải thiện biên ở Nội địa.

Mảng Viễn thông tiếp tục tăng trưởng vững chắc: Doanh thu mảng Viễn thông trong quý tăng nhẹ +8,5% YoY và tăng +5,9% QoQ đạt 5.220 tỷ đồng, phần lớn nhờ phân khúc băng thông rộng, tăng +10,3% YoY và tăng +3,4% QoQ. Tuy nhiên, tốc độ tăng trưởng doanh thu so với cùng kỳ của mảng Viễn thông trong quý chậm hơn so với các quý trước (Q1/2025 và Q2/2025 lần lượt tăng 14,2% và 12,9%) do không còn tác động từ doanh thu bình quân theo người dùng (ARPU) từ nửa cuối năm 2025 trở đi vì tác động này đã được ghi nhận trong nửa cuối năm 2024. Mặc dù doanh thu thuần Q4/2025 tăng chậm lại, LNTT mảng Viễn thông vẫn tiếp tục tăng mạnh 23,2% so với cùng kỳ đạt 1.136 tỷ đồng nhờ tỷ suất lợi nhuận không ngừng cải thiện nhờ quản lý chi phí hiệu quả hơn. Theo đó, doanh thu và LNTT mảng Viễn thông năm 2025 đạt lần lượt 19.507 tỷ đồng (+10,8% YoY) và 4.364 tỷ đồng (+21,6% ).

Mảng Giáo dục và Đầu tư vẫn yếu Doanh thu các mảng Khác (bao gồm Giáo dục và Đầu tư) trong quý giảm -10,4% YoY và tăng +1,9% QoQ đạt 1.481 tỷ đồng, đẩy doanh thu năm 2025 lên 6.132 tỷ đồng. Riêng mảng Giáo dục, doanh thu giảm -6,2% YoY nhưng tăng +9,4% QoQ đạt 1.814 tỷ đồng, chủ yếu do tỷ lệ tuyển sinh thấp trong thời gian dài trước áp lực cạnh tranh ngày càng gia tăng ở phân khúc đại học. Mặc dù doanh thu mảng Giáo dục yếu, tổng thể LNTT của các mảng Khác tăng trưởng mạnh +30,9% YoY và tăng +9,4% QoQ đạt 813 tỷ đồng, chủ yếu nhờ sự cải thiện từ các công ty liên kết (FRT, FPT Trading) và các khoản đầu tư khác bao gồm sự khởi sắc của Base.vn. Do đó, LNTT năm 2025 của các mảng Khác đạt 2.792 tỷ đồng (tăng +23,9% YoY)

Tổng kết lại, tập trung cho mảng kinh doanh cốt lõi (CNTT) tăng trưởng mạnh mẽ của doanh thu ký kết hợp đồng trong Q4/2025 sẽ là yếu tố dẫn đầu mạnh mẽ hỗ trợ doanh thu của FPT trong năm 2026. Như đánh giá chờ đợi của Chúng tôi trước đó cho sự phục hồi ở thị trường Quốc tế (Ngoài Nhật Bản) đã như dự kiến.Hiện tại, FPT đang giao dịch với P/E trượt KQKD 2025 ở mức 17 lần, thấp hơn so với trung bình 3 năm ở mức 19 lần. Khuyến nghị MUA với tầm nhìn trung hạn hiệu suất ~30% từ vùng 100 – 100K/CP.

Mời Quý Anh/chị tham gia Room phân tích cổ phiếu chuyên sâu để:

- Cập nhật liên tục các hoạt động mới trong kinh doanh của doanh nghiệp.

- Nhận góc nhìn thị trường và chiến lược giao dịch thực tế.

- Không bỏ lỡ các cơ hội đầu tư tiềm năng trong năm 2026.

Tham gia Room: Tại đây