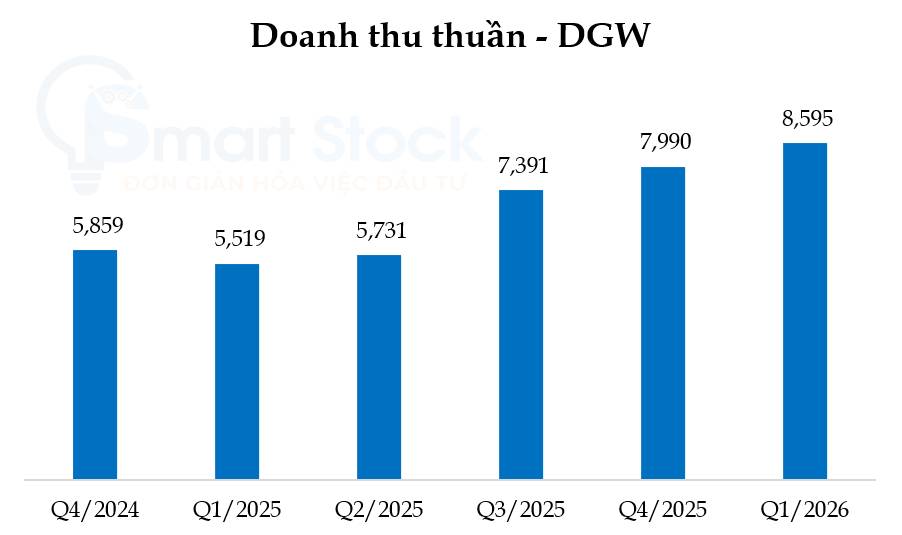

Ban lãnh đạo DGW công bố doanh thu quý 1 năm 2026 đạt mức cao với tổng cộng 8.595 tỷ đồng, tăng 56% so với cùng kỳ. Máy tính xách tay, máy tính bảng và thiết bị văn phòng là động lực chính, được hỗ trợ bởi nhu cầu mạnh mẽ của người dùng cuối, kho hàng của nhà bán lẻ cũng như xu hướng chuyển đổi kỹ thuật số và AI đang diễn ra.

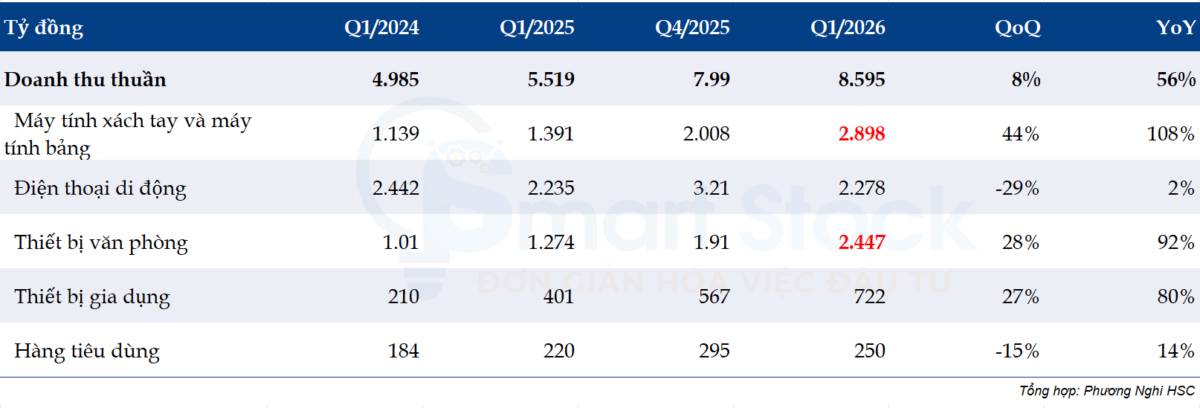

– Máy tính xách tay và máy tính bảng: Doanh thu tăng hơn gấp đôi so với cùng kỳ đạt 2.898 tỷ đồng, khiến phân khúc này tăng trưởng nhanh nhất của DGW và là động lực chính trong quý. Sự tăng trưởng được hỗ trợ bởi giá bán trung bình cao hơn và khối lượng lớn, được thúc đẩy bởi quá trình chuyển đổi Windows 11, nhu cầu ngày càng tăng đối với các thiết bị tích hợp AI. Giá máy tính xách tay tăng mạnh 20-30% trong quý 1 năm 26, chủ yếu do chi phí RAM tăng cao đáng kể.

– Thiết bị văn phòng: Doanh thu đạt 2.447 tỷ đồng trong quý đầu tiên, tăng 92% so với cùng kỳ, chủ yếu nhờ nhu cầu mạnh mẽ về máy chủ AI, thay vì máy chủ doanh nghiệp truyền thống, cùng với sự tăng trưởng vững chắc của các sản phẩm lưu trữ như thiết bị bộ nhớ di động (USB và bộ lưu trữ gắn liền với PC).

DGW tập trung phân phối máy chủ AI từ các thương hiệu Đài Loan và Trung Quốc (như Asus, Super Micro, MSI, Gigabyte và H3C), được hưởng lợi từ sự liên kết chặt chẽ hơn với hệ sinh thái của NVIDIA có nguồn gốc từ NVIDIA-Đài Loan. Do đó, các nhà cung cấp này đã phát triển các giải pháp máy chủ AI vừa có khả năng thích ứng cao hơn vừa có giá cạnh tranh hơn so với các giải pháp của các hãng truyền thống như HP và Dell.

DGW cũng tận dụng thế mạnh mạng lưới của mình để phân phối thông qua các nhà tích hợp hệ thống (SI), những công ty này thường mua thiết bị từ DGW sau khi đấu thầu và trúng thầu các dự án quy mô lớn. Mô hình này cho phép các sản phẩm do DGW phân phối tiếp cận các khách hàng chính phủ, giáo dục và doanh nghiệp lớn .Nhờ tăng trưởng mạnh mẽ, thiết bị văn phòng đã vượt qua điện thoại di động để trở thành sản phẩm đóng góp doanh thu lớn thứ 2 cho DGW, chiếm 28% tổng doanh thu.

– Điện thoại di động: Doanh thu đạt 2.278 tỷ đồng, chỉ tăng 2% so với cùng kỳ mặc dù giá bán trung bình cao hơn. Hiệu suất của Xiaomi bị áp lực bởi sự cạnh tranh ngày càng gay gắt từ Oppo, khiến nỗ lực tiếp thị tăng cường, trong khi ở phân khúc Apple, khách hàng của DGW mất thị phần vào tay MWG, nhà bán lẻ lớn nhất. Motorola mới được thêm vào chỉ đóng góp không đáng kể vào tổng doanh số bán điện thoại di động.

– Thiết bị gia dụng: Doanh thu tăng lên 722 tỷ đồng, tăng 80% so với cùng kỳ, trong đó Xiaomi vẫn là động lực tăng trưởng chính. Nhu cầu mạnh mẽ đối với TV Xiaomi, robot hút bụi và máy lọc không khí. Bao gồm cả điện thoại di động và thiết bị gia dụng, DGW chiếm khoảng ~75% thị phần phân phối của Xiaomi tại Việt Nam.Triển vọng của phân khúc thiết bị gia dụng vẫn tích cực trong những quý tới, được hỗ trợ bởi nỗ lực bán hàng dự kiến mạnh mẽ hơn đối với tủ lạnh, điều hòa không khí và máy giặt của Xiaomi.

Triển vọng dài hạn: Theo BLĐ DGW dự định thâm nhập thị trường dầu nhớt trong năm nay, được xem là một cơ hội rất hấp dẫn với mô hình kinh doanh B2B. Phân khúc này dự kiến sẽ mang lại lợi nhuận tương đối cao, được hỗ trợ bởi những thế mạnh hiện có của DGW trong lĩnh vực kho bãi, năng lực tài chính và nguồn nhân lực. Nếu thực hiện thành công, điều này có thể tạo nền tảng cho DGW mở rộng hơn nữa vào lĩnh vực phân phối các sản phẩm liên quan.

Đầu năm, DGW cũng đã có 1 nhịp tăng giá lên 55-57.000 đồng, phù hợp với định giá khuyến nghị, tuy nhiên sau đó đã nhanh chóng điều chỉnh trở lại theo thị trường chung. Hiện cổ phiếu DGW đang giao dịch với hệ số P/E dự phóng 1 năm là 13,4 lần, thấp hơn 1,2 độ lệch chuẩn so với mức trung bình lịch sử là 17,4 lần. Được đánh giá là 1 vùng giá hợp lý để tham gia mua tích lũy quanh 42 – 43.000 đồng/CP.