Lợi nhuận tăng mạnh, Backlog lập đỉnh lịch sử – CTD đang ở giai đoạn đẹp nhất trong nhiều năm trở lại đây. Chiến lược đa dạng hóa sang mảng xây dựng công nghiệp /hạ tầng đang dần cho thấy hiệu quả rõ rệt.

Nhưng phía sau con số tăng trưởng là các vấn đề quen thuộc: Biên lãi mỏng, vốn lưu động căng hơn và công nợ (bao gồm nợ xấu) vẫn cần theo dõi sát sao. Trong bài viết này, Smart Stock HSC sẽ cùng Nhà đầu tư nhìn lại toàn cảnh CTD sau Kết quả kinh doanh (KQKD) Q2/niên độ tài chính (NĐTC) 2025 – 2026.

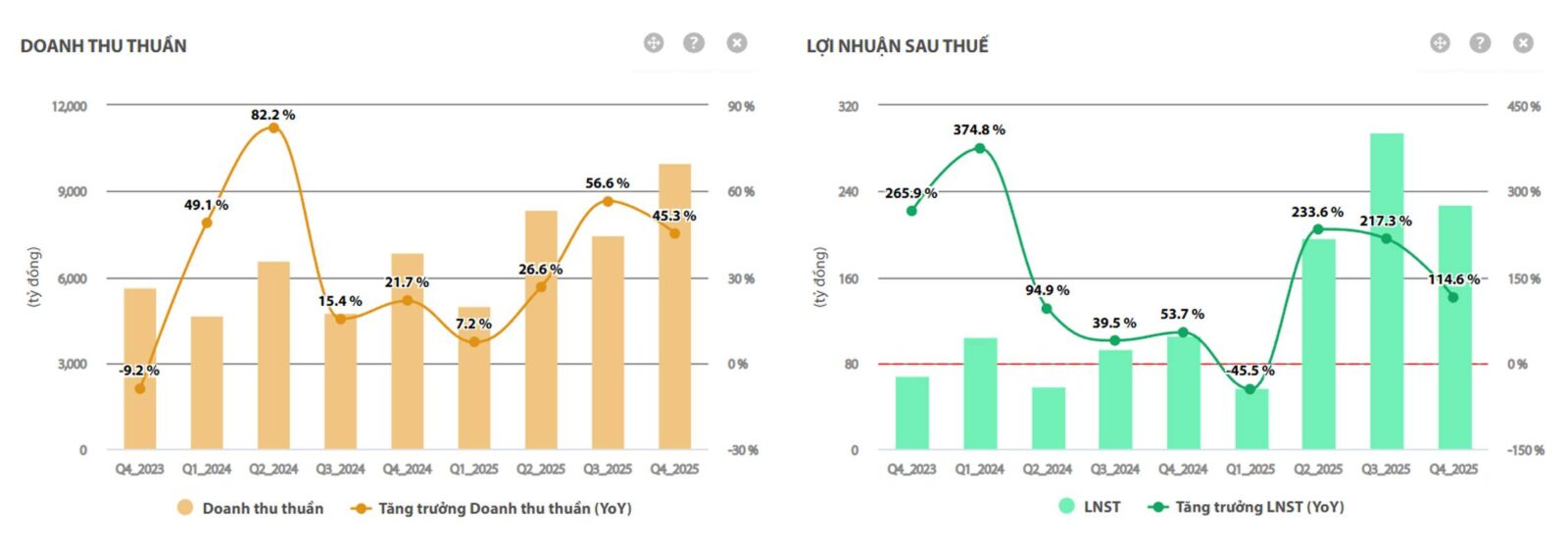

KQKD VƯỢT KỲ VỌNG: LỢI NHUẬN LÕI TĂNG GẦN GẤP ĐÔI

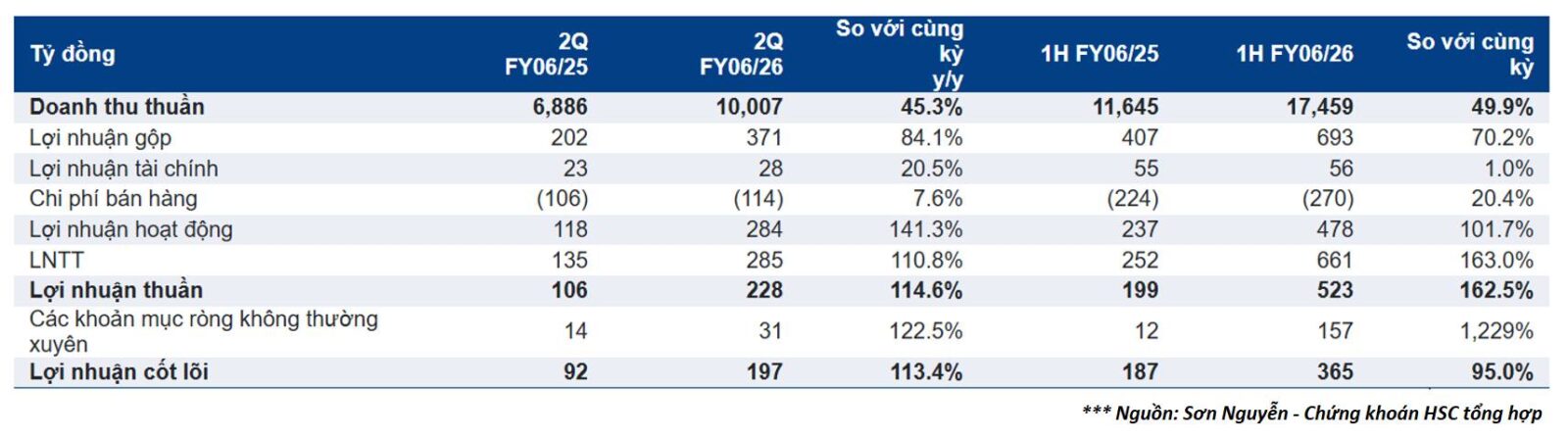

CTD công bố KQKD Q2/NĐTC 2025 – 2026 vượt kỳ vọng (năm tài chính kết thúc vào ngày 30/06). Một số ghi chép của Chúng tôi:

Doanh thu đạt 10.007 tỷ đồng, tăng +45,3% so với cùng kỳ (YoY) và lợi nhuận thuần đạt 228 tỷ đồng, tăng +115% YoY. Lũy kế nửa đầu NĐTC 2025 – 2026, doanh thu đạt 17.459 tỷ đồng, tăng +49,9% YoY và lợi nhuận thuần đạt 523 tỷ đồng, +162,5% YoY.

Chúng tôi lưu ý rằng trong Q1/NĐTC 2025 – 2026, CTD đã ghi nhận 188 tỷ đồng lợi nhuận bất thường từ việc thoái phần vốn sở hữu tại dự án BĐS Emerald 68. Xử lý loại trừ các khoản thu nhập không thường xuyên, nửa đầu NĐTC 2025 – 2026, lợi nhuận thuần từ hoạt HĐKD cốt lõi đạt 365 tỷ đồng, vẫn tăng trường rất mạnh +95% YoY, phản ánh sự bứt phá mạnh mẽ trong hoạt động kinh doanh chính của CTD.

Nhìn chung, sau giai đoạn 2021 – 2023 khó khăn do bối cảnh thị trường bất động sản (BĐS) dân dụng suy yếu và quá trình tái cơ cấu nội bộ, những gì chúng ta thấy được tại CTD là: (1) Xu hướng doanh thu/lợi nhuận hồi phục được xác lập rõ ràng; (2) Chiến lược mở rộng sang mảng xây dựng công nghiệp và hạ tầng đã rõ nét và (3) Đòn bẩy tài chính “cởi mở hơn” là điều tất yếu.

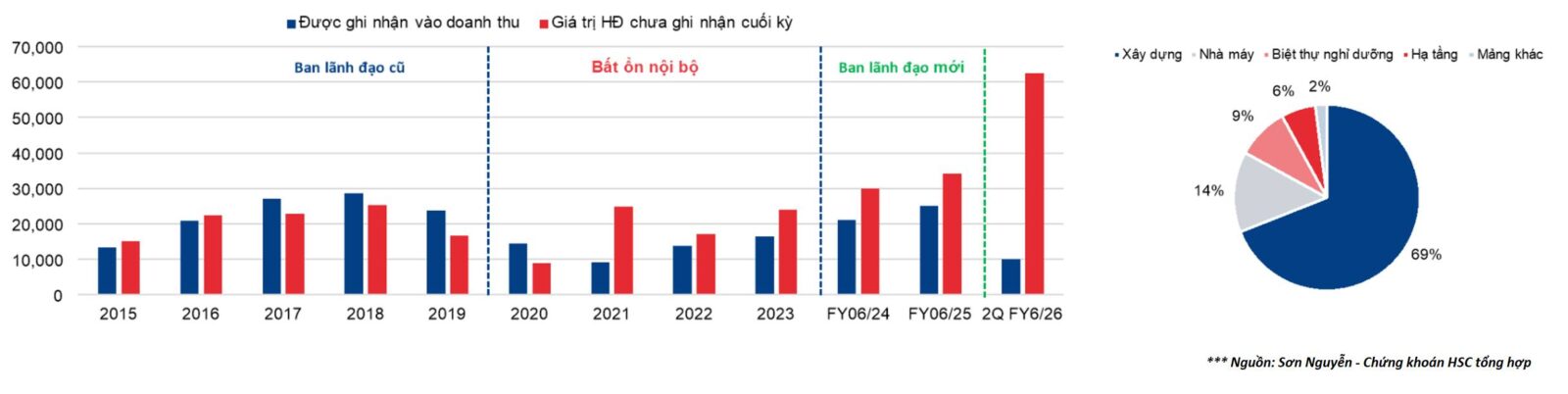

LẬP ĐỈNH LỊCH SỬ BACKLOG: CHIẾN LƯỢC ĐA DẠNG HÓA BẮT ĐẦU CHO TRÁI NGỌT

Tại thời điểm cập nhật mới nhất, giá trị dự án chưa triển khai (Backlog) của CTD đạt khoảng 62.500 tỷ đồng, tăng +77,8% YoY. Backlog đã tăng một cách vượt trội liên tiếp trong 3 quý, với giá trị lũy kế dẫn đầu ngành xây dựng và cũng là mức kỷ lục từng được ghi nhận trong lịch sử hoạt động của CTD.

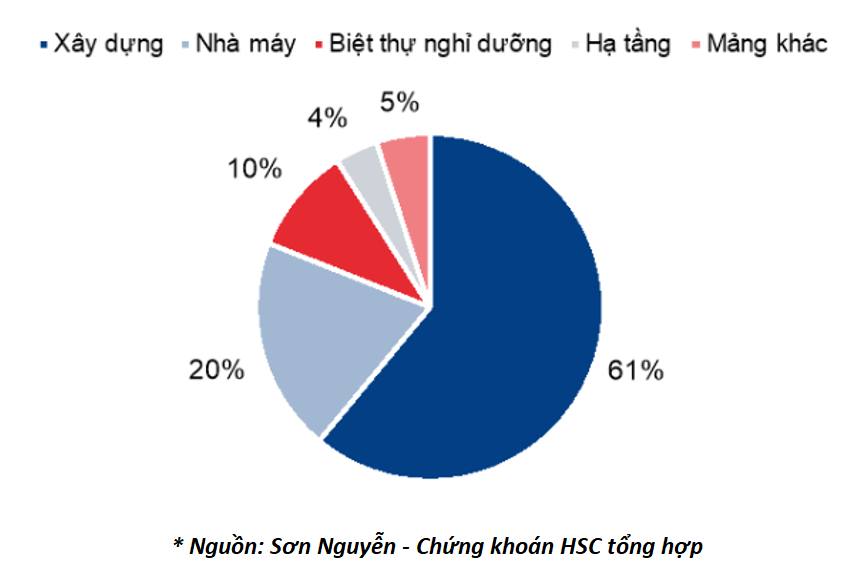

Trọng yếu Backlog của CTD vẫn đến từ mảng xây dựng dân dụng, nhưng xây dựng công nghiệp và hạ tầng cũng trên đà phát triển tốt. Theo các dữ liệu Smart Stock HSC thống kê, nửa đầu NĐTC 2025 – 2026, CTD đã ký mới khoảng 37.300 tỷ đồng giá trị hợp đồng. Trong đó: Xây dựng dân dụng/công nghiệp/hạ tầng lần lượt đạt 29.100/5.200/2.200 tỷ đồng, tương ứng chiếm 78%/14%/6% tổng giá trị Backlog ký mới.

Chúng tôi đánh giá CTD đã và đang thành công trong chiến lược đa dạng hóa nguồn việc của mình, trở thành một trong số ít nhà thầu có sự phủ sóng toàn diện tại tất cả các phân khúc chính của ngành xây dựng Việt Nam. Lấn sân sang các mảng mới, CTD hội tụ điều kiện để hưởng lợi từ làn sóng đầu tư xây dựng hạ tầng bùng nổ trên toàn quốc.

XÂY DỰNG DÂN DỤNG: VẪN ĐANG LÀ TRỤ CỘT, NHƯNG ĐỐI MẶT THÁCH THỨC NGẮN HẠN TỪ MÔI TRƯỜNG LÃI SUẤT TĂNG

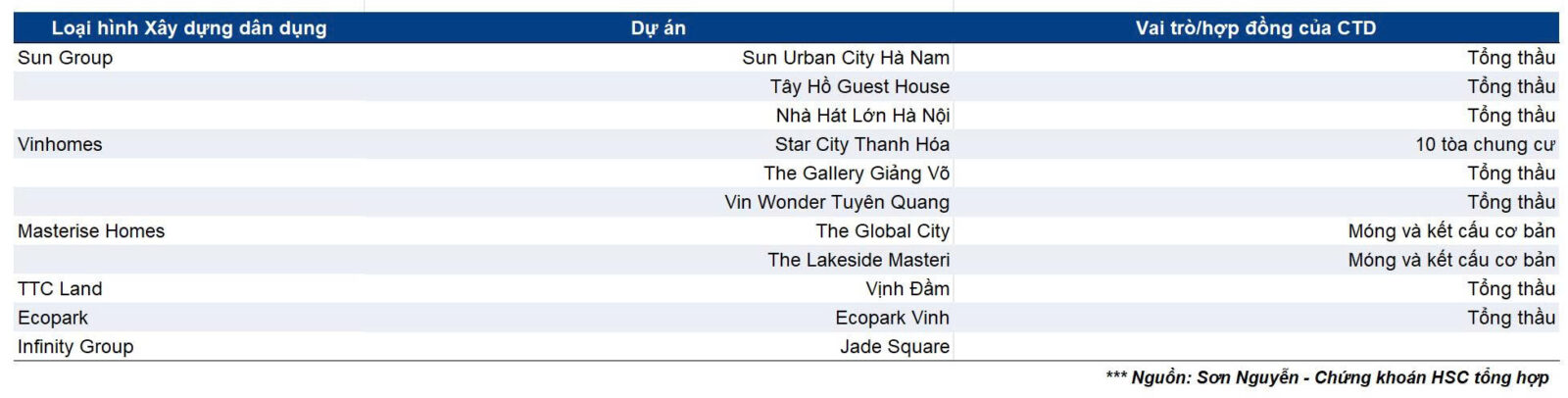

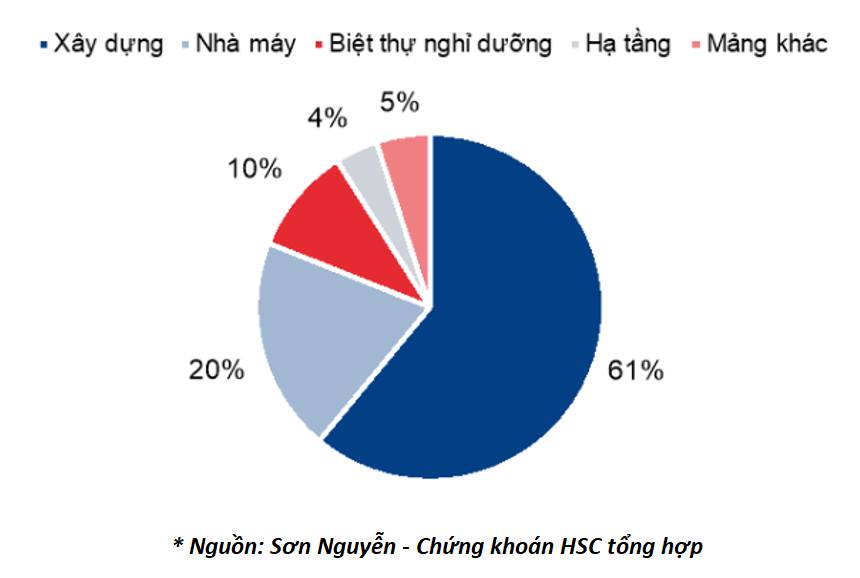

Xây dựng dân dụng vẫn là trụ cột chính trong doanh thu (xây dựng) của CTD, chiếm khoảng 71%, nhờ vào: (1) Năng lực/kinh nghiệm xây dựng các dự án kỹ thuật cao (công trình siêu cao tầng, công trình ngầm, kết cấu đặc biệt…) và (2) Mối quan hệ chặt chẽ và nhiều lần với các chủ đầu tư lớn (CĐT), hay còn gọi là Repeat sales. Những tên tuổi như VinGroup, SunGroup, Masterise Homes, Ecopark, MIK… đều tập trung vào các dự án quy mô lớn với quỹ đất còn lại đáng kể, qua đó tạo nguồn công việc tương đối ổn định cho CTD.

Theo dữ liệu Smart Stock HSC thống kê, tỷ lệ Repeat sales – trụ cột trong chiến lược kinh doanh của CTD – đã tăng mạnh từ khoảng 68% năm 2024 lên khoảng 85% trong nửa đầu NĐTC 2025 – 2026, cho thấy mức độ tin tưởng của đối tác ngày càng lớn và khả năng duy trì nguồn doanh thu ổn định trong tương lai. Tuy nhiên, chiến lược này cũng có những đánh đổi nhất định, Chúng tôi sẽ bình luận thêm vấn đề này ở các phần sau.

Cần lưu ý rằng, triển vọng mở rộng nguồn việc mới trong mảng xây dựng dân dụng có thể gặp thách thức trong ngắn hạn do mặt bằng lãi suất không còn hỗ trợ như trước (các CĐT sẽ thận trọng hơn trong việc mở rộng dự án). Tuy nhiên, Backlog dân dụng mà CTD đã tích lũy dự kiến không chịu tác động lớn, nhờ tiến độ triển khai được đảm bảo bởi pháp lý khơi thông và nhu cầu hoàn thiện các dự án hiện hữu.

XÂY DỰNG CÔNG NGHIỆP: FDI XANH, LEED “CAO CẤP” TRỞ THÀNH LỢI THẾ CẠNH TRANH MỚI

Giới đầu tư trong 2 năm qua đã không còn quá bất ngờ với việc đẩy mạnh mảng xây lắp công nghiệp của CTD để đón đầu dòng vốn FDI vào Việt Nam tăng trưởng ổn định. Đây là mảng lớn thứ hai trong cơ cấu doanh thu của CTD, hiện chiếm khoảng 20% trong doanh thu (xây dựng) nửa đầu NĐTC 2025 – 2026. Nguồn việc chủ yếu vẫn đến từ các dự án FDI, nơi yêu cầu tiêu chuẩn xây dựng xanh (chứng chỉ LEED) ngày càng phổ biến.

Theo thống kê, số lượng công trình đạt chứng chỉ LEED tại Việt Nam đã tăng mạnh trong giai đoạn 2024 – 2025, cho thấy xu hướng xanh hóa FDI đã hình thành rõ nét. CTD hiện đã thành công và có lợi thế cạnh tranh ở phân khúc yêu cầu tiêu chuẩn cao như LEED Gold và Platinum, với hồ sơ năng lực và kinh nghiệm triển khai cho các CĐT lớn như BWID, Suntory PepsiCo, Foxconn, LOGOS…

Xu hướng FDI chuyển sang các tiêu chuẩn xanh đang tạo ra một phân khúc có rào cản gia nhập cao, khi việc thi công dự án LEED dễ phát sinh nhiều chi phí (đào tạo, thiết lập hồ sơ, rủi ro điều chỉnh thiết kế để đáp ứng yêu cầu chứng chỉ…). CĐT vì vậy có xu hướng ưu tiên nhà thầu đã có kinh nghiệm thực tế nhằm hạn chế tối đa rủi ro. Chúng tôi đánh giá CTD hiện vẫn đang tập trung vào phân khúc xây dựng xanh, và chưa có ý định tham gia vào các dự án công nghiệp có độ phức tạp kỹ thuật cao hơn như nhà máy năng lượng hay hạ tầng công nghiệp chuyên sâu…

XÂY DỰNG HẠ TẦNG: ÂM THẦM MỞ RỘNG, NHƯNG LÀ ĐỘNG CƠ TĂNG TRƯỞNG TRONG TƯƠNG LAI

Xây dựng hạ tầng hiện đóng góp doanh thu (xây dựng) còn khiêm tốn, chỉ khoảng 4%, nhưng được đánh giá sẽ là mảng có tốc độ tăng trưởng cao nhất trong thời gian tới, nhờ hưởng lợi từ xu hướng đẩy mạnh đầu tư công của Việt Nam. Trong 2 năm qua, Chúng tôi quan sát thấy CTD đã từng bước hiện diện ở mảng này, đặc biệt tại các dự án hạ tầng cảng hàng không, thông qua hợp tác với các đối tác lớn như CC1, FECON, HHV…

Mảng xây dựng hạ tầng thường có rào cản gia nhập rất cao, do quy mô dự án rất lớn và yêu cầu thiết bị cũng như công nghệ thi công chuyên biệt, chính vì vậy biên lợi nhuận thường vượt trội so với mảng xây dựng công nghiệp/dân dụng. CTD vẫn đang tiếp cận theo chiến lược thận trọng, thăm dò, chỉ ưu tiên tham gia liên danh để tích lũy hồ sơ năng lực, đồng thời hạn chế rủi ro thực thi trước khi tiến tới đấu thầu độc lập các dự án trong tương lai.

ĐẦU TƯ NGOÀI NGÀNH: NHỮNG BƯỚC ĐI ĐẦU TIÊN TRONG MẢNG BĐS

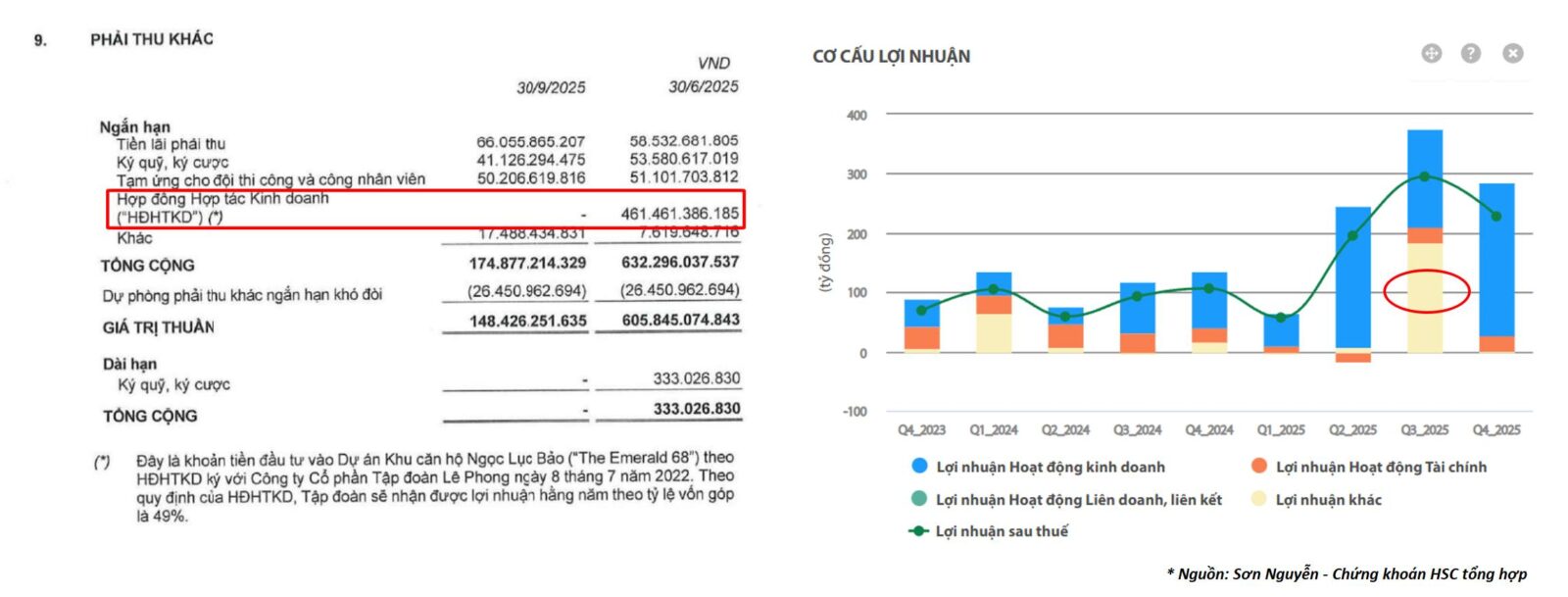

CTD đã bắt đầu tham gia các dự án BĐS như The Emerald 68 (sở hữu 49%) và một dự án khác tại Long An (cũ) thông qua công ty con Covestcons. Những cập nhật của Chúng tôi về mảng này của CTD:

Đầu năm 2025, CTD và Lê Phong Group đã tổ chức sự kiện mở bán cho Dự án căn hộ cao tầng Emerald 68 (CTD sở hữu 49% cổ phần). Dự án này tọa lạc tại thành phố Thuận An, tỉnh Bình Dương cũ, được xây dựng trên diện tích đất khoảng 9.000 m2 với 2 tòa nhà bao gồm 770 căn hộ, tổng vốn đầu tư 2.000 tỷ đồng. CTD thay vì chờ ghi nhận lợi nhuận khi bàn giao dự án, đã chọn thoái vốn khỏi dự án này và hoàn tất ghi nhận khoản lợi nhuận 188 tỷ đồng trong Q1/NĐTC 2025 – 2026.

Ngày 26/12/2025, UBND tỉnh Tây Ninh đã ký quyết định thu hồi quỹ đất do Nhà nước quản lý, sau đó giao đất và cho thuê đất giai đoạn 1 cho CTCP BEHS, với tổng diện tích hơn 45,4 ha. Quyết định này liên quan đến Khu dân cư, thương mại và dịch vụ Thanh Phú, tọa lạc tại huyện Bến Lức, Long An cũ. Dự án này có tổng mức đầu tư gần 11.000 tỷ đồng, đã chính thức chỉ định Liên danh BEHS – Covestcons làm CĐT. Dự án này sẽ giúp tăng thêm tiềm năng lợi nhuận của CTD trong thời gian tới, tuy nhiên Chúng tôi chưa có thông tin cụ thể về tỷ lệ sở hữu của CTD trong dự án này.

CÁC ĐIỂM ĐÁNG CHÚ Ý TRÊN BÁO CÁO TÀI CHÍNH

Repeat sales: Thúc đẩy tăng trưởng nhưng đánh đổi áp lực vốn lưu động

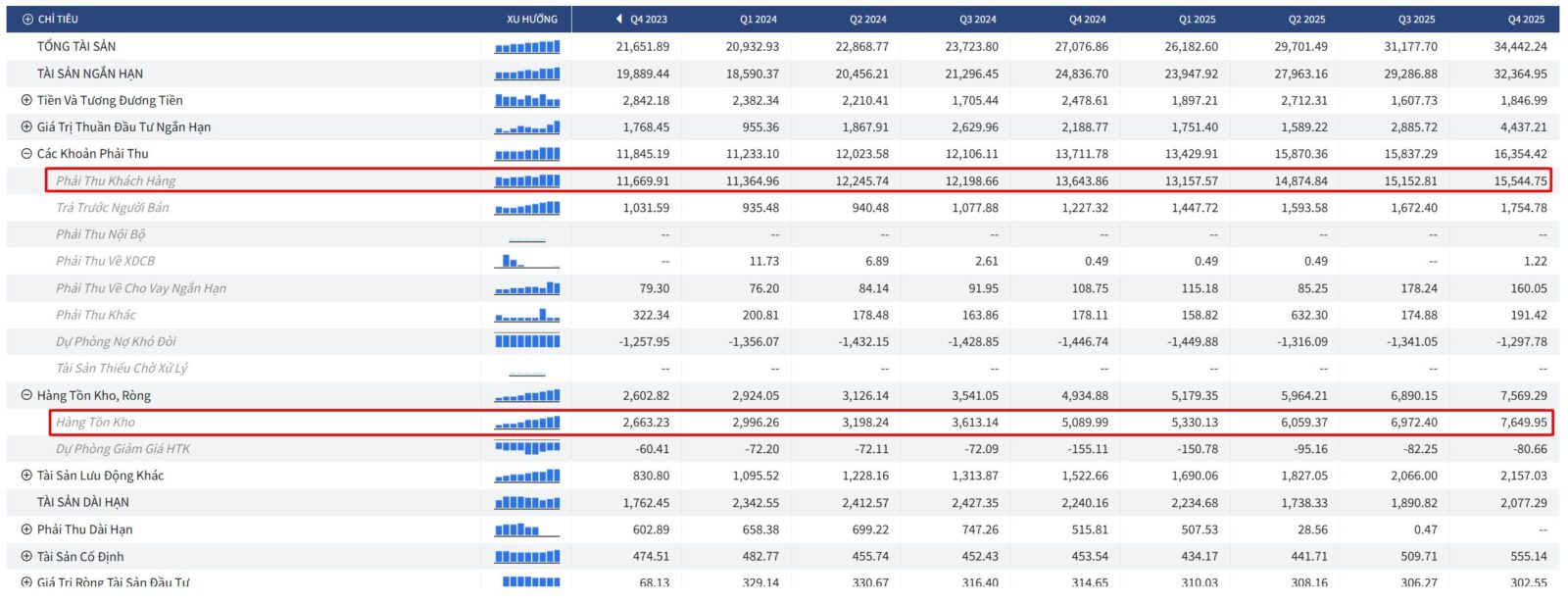

Phải thu khách hàng và hàng tồn kho là các khoản mục tăng rõ nét trong cấu trúc tài sản của CTD trong vòng 1 năm qua, bên cạnh sự tăng trưởng ấn tượng của KQKD và Backlog: Phải thu khách hàng tăng từ 13.644 lên 15.545 tỷ đồng, Tồn kho tăng từ 5.090 lên 7.650 tỷ đồng. Đây là sự đồng pha đặc thù và dễ hiểu của ngành xây dựng khi nguồn việc tương lai của CTD liên tục gia tăng, nhưng theo Chúng tôi một phần cũng là do mặt trái của chiến lược Repeat sales mà doanh nghiệp theo đuổi.

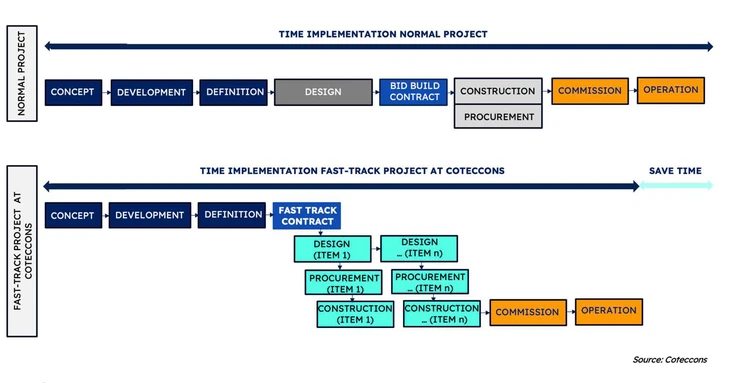

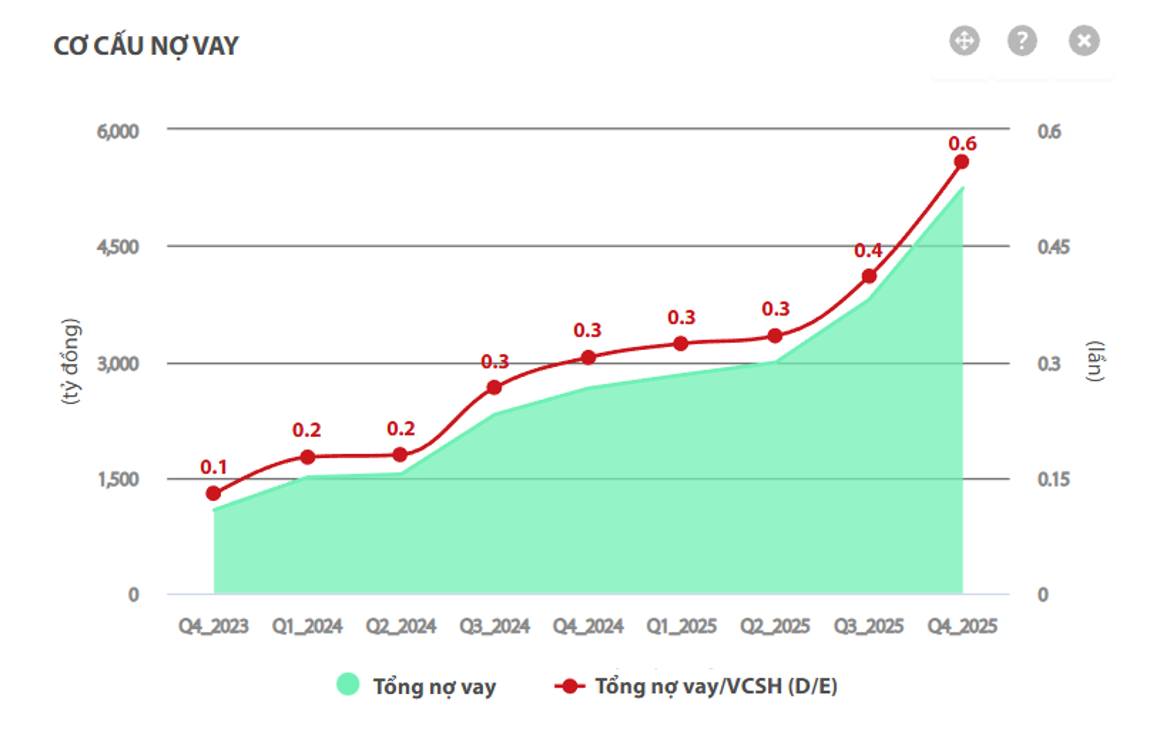

Smart Stock HSC đánh giá CTD có thể đã phải chấp nhận các điều khoản thanh toán công nợ kém thuận lợi hơn, nhằm duy trì quan hệ hợp tác và đảm bảo khả năng tiếp tục tái ký hợp đồng trong tương lai với các CĐT lớn. Bên cạnh đó, việc áp dụng mô hình thi công nhanh (Fast track) – tức nhiều hạng mục dự án được triển khai chồng lấn lên nhau – một mặt giúp CTD đẩy nhanh tiến độ hoàn thành dự án nhưng cũng đồng thời kéo theo nhiều khoản phải ứng trước, trong khi dòng tiền thanh toán từ CĐT lại có độ trễ khi phải chờ nghiệm thu bàn giao công trình. Trước bối cảnh đó, gia tăng nợ vay (ngắn hạn) để tài trợ vốn lưu động là điều không thể tránh khỏi và chi phí lãi vay đã dần nổi cộm trên Bảng KQKD như giới đầu tư đã quan sát thấy.

Tuy nhiên, khi tính toán, các chỉ số thanh khoản của CTD hiện tại nhìn chung vẫn ổn và duy trì ở mức dẫn đầu trong ngành. Nhìn xa hơn, khi các dự án bước vào giai đoạn nghiệm thu khối lượng lớn, dòng tiền thu về sẽ nhanh hơn, qua đó cải thiện vốn lưu động và giảm áp lực tài trợ vốn. Bên cạnh đó, việc dịch chuyển nguồn việc sang mảng công nghiệp/hạ tầng được kỳ vọng sẽ nâng cao chất lượng các khoản phải thu, do CĐT thuộc khu vực nhà nước và FDI có thể có nền tảng tài chính tốt hơn, quy trình thanh toán minh bạch hơn so với mảng dân dụng.

Nợ xấu: Xu hướng qua đỉnh, nhưng vẫn còn ẩn số phía trước

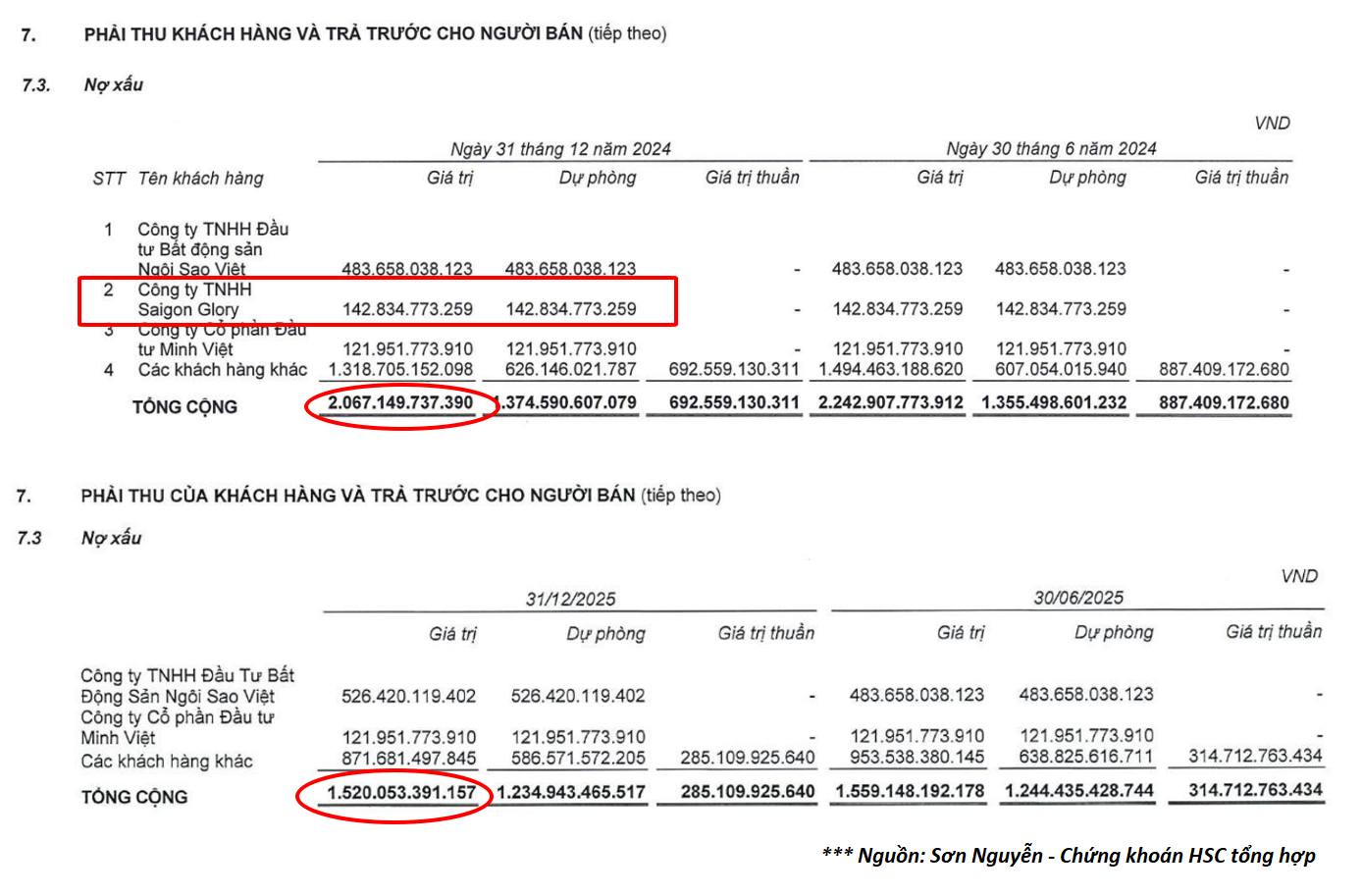

Nợ xấu của CTD tại thời điểm kết thúc Q2/NĐTC 2025 – 2026 tiếp tục cải thiện là điểm tích cực đáng ghi nhận: 1.520 tỷ đồng (trích lập 1.235 tỷ đồng) so với 2.067 tỷ đồng (trích lập 1.374 tỷ đồng) cách đây 1 năm, tức giảm hơn 26%. Xu hướng nợ xấu qua đỉnh, giảm chi phí trích lập dự phòng nợ xấu thể hiện rõ nét, nhờ thị trường BĐS dễ thở hơn trong thời gian qua giúp cải thiện tình hình tài chính của nhiều CĐT.

Chúng tôi lưu ý rằng, trong NĐTC 2024 – 2025, CTD cũng đã thu hồi và hoàn nhập dự phòng nợ xấu liên quan đến dự án One Central (đối diện Chợ Bến Thành TP.HCM, trước đây thuộc Saigon Glory) với giá trị gần 143 tỷ đồng. Hiện nay, khoản công nợ tồn đọng lớn nhất trong danh mục nợ xấu của CTD là Đầu tư BĐS Ngôi Sao Việt (công ty liên kết của Tập đoàn Tân Hoàng Minh) và các khách hàng khác không được thuyết minh. Smart Stock HSC vẫn chưa có thông tin chắc chắn về thời gian thu hồi các khoản nợ xấu này.

Công nợ có xu hướng khuếch đại trong ngắn hạn (nêu trên) cùng với lãi suất cho vay nói chung/lĩnh vực BĐS nói riêng dự kiến sẽ tăng trong năm 2026, có thể gây áp lực trở lại cho các CĐT. Nhìn chung, dù nền tảng tài chính vẫn lành mạnh nhưng các diễn biến về quản trị công nợ/nợ xấu của CTD vẫn là điều mà giới đầu tư cần theo dõi chặt chẽ.

Tiền gửi ngân hàng lập đỉnh 8 năm: Rút sạch đầu tư chứng khoán

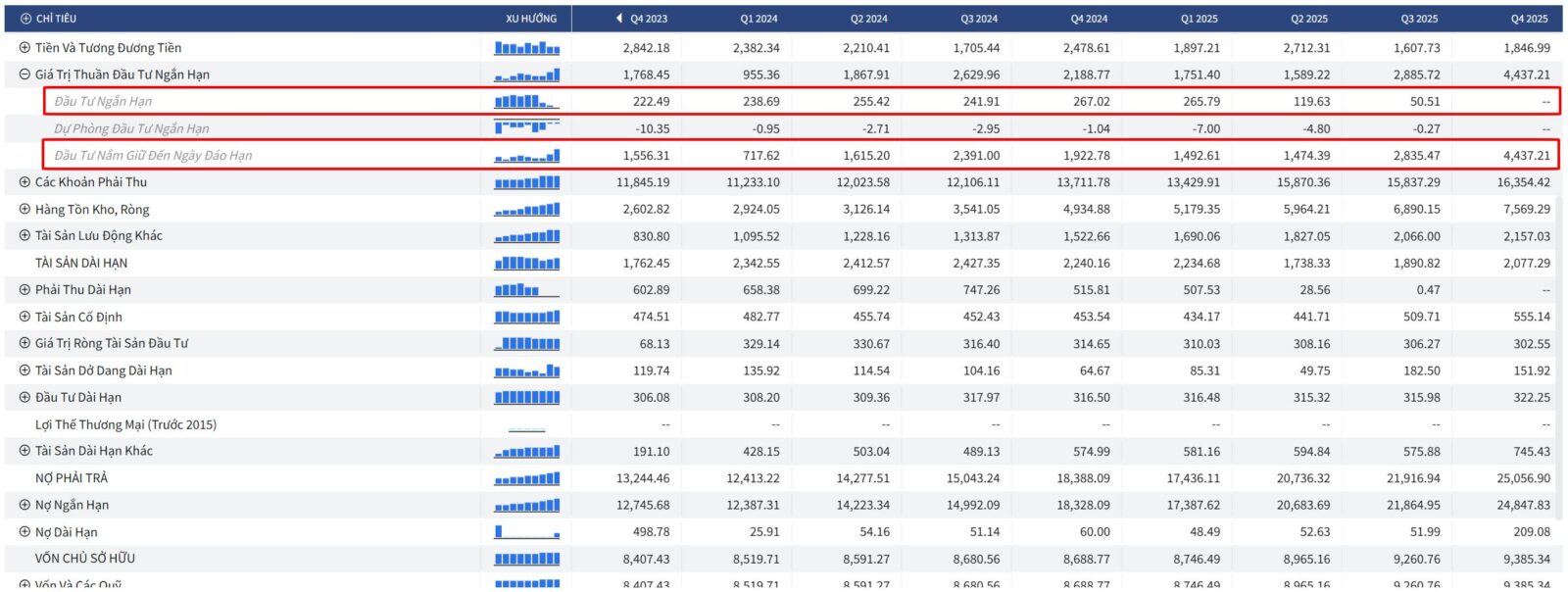

Đầu tư nắm giữ đến ngày đáo hạn (tiền gửi ngân hàng kỳ hạn từ 3 tháng đến dưới 1 năm) tăng về mức kỷ lục cách đây 8 năm, đạt gần 4.500 tỷ đồng (so với 1.923 tỷ đồng của năm trước đó). Đáng chú ý, CTD thường duy trì trung bình quanh 250 tỷ đồng đầu tư chứng khoán trong 3 năm gần đây, nhưng số dư này đã giảm liên tục 3 quý và được tất toán toàn bộ khi kết thúc Q2/NĐTC 2025 – 2026.

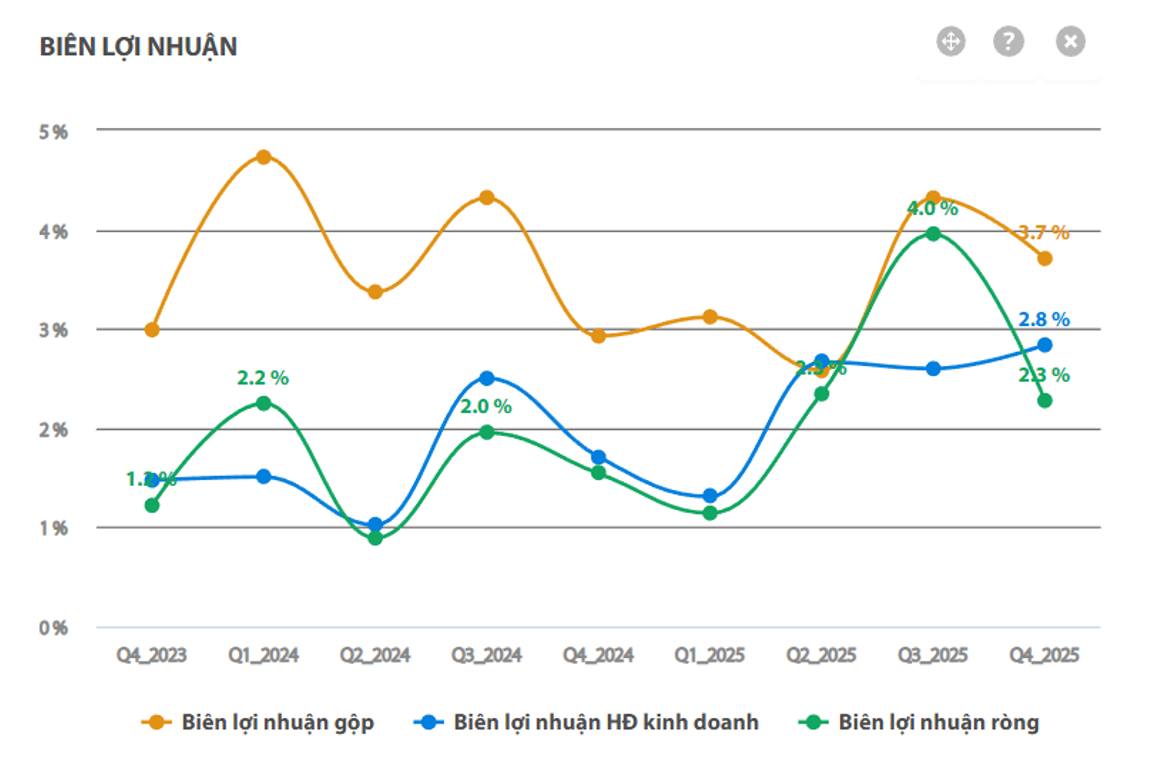

Biên lãi: Áp lực ngắn hạn, kỳ vọng cải thiện trung dài hạn

Biên lợi nhuận gộp của Coteccons đạt 3,7% trong Q2/NĐTC 2025 – 2026, nhìn chung vẫn dao động trong vùng 2,5 – 4,5% dù doanh thu và lợi nhuận đã phục hồi khá rõ nét trong 2 năm gần đây. Đáng chú ý, biên lãi gộp của CTD hiện vẫn thuộc nhóm thấp nhất trong ngành xây dựng dân dụng niêm yết.

Do đặc thù ngành xây dựng, biên lợi nhuận của CTD chịu ảnh hưởng lớn từ biến động giá vật liệu xây dựng (VLXD). Các hợp đồng thường có giá đầu ra cố định, khiến khả năng chuyển chi phí tăng thêm sang CĐT bị hạn chế. Trong thời gian tới, giá VLXD đầu vào được dự báo sẽ tiếp tục tăng, nhờ nhu cầu mạnh mẽ từ các dự án hạ tầng, qua đó tiếp tục tạo áp lực lên biên lãi trong ngắn hạn.

Bên cạnh đó, CTD vận hành theo mô hình tổng thầu với mức độ phụ thuộc lớn vào thầu phụ và thuê ngoài máy móc, thiết bị. Mô hình này giúp doanh nghiệp linh hoạt mở rộng quy mô thi công trong những giai đoạn Backlog tăng nhanh và hạn chế gánh nặng định phí trong những pha thị trường trầm lắng. Tuy nhiên, việc phải chia sẻ nhiều giá trị gia tăng trong chuỗi thi công và khó kiểm soát chi phí đầu vào khiến biên lãi của CTD duy trì ở mức thấp hơn so với mặt bằng chung của ngành.

Về trung và dài hạn, việc mở rộng sang mảng xây dựng công nghiệp/hạ tầng được kỳ vọng sẽ giúp CTD cải thiện dần biên lãi, nhờ đặc thù dự án có mức độ cạnh tranh về giá thấp hơn so với mảng dân dụng. Song song đó, Chúng tôi quan sát thấy, CTD có vẻ cũng đang từng bước cân bằng lại mô hình thâm dụng thuê ngoài, thể hiện qua việc đẩy mạnh chi đầu tư tài sản cố định trên lưu chuyển tiền tệ từ 2024 – 2025. Điều này kỳ vọng sẽ hỗ trợ tích cực cho biên lãi trong trung hạn, dù vẫn cần thêm thời gian quan sát liệu đây có trở thành một chiến lược mới hay không.

KHUYẾN NGHỊ HÀNH ĐỘNG

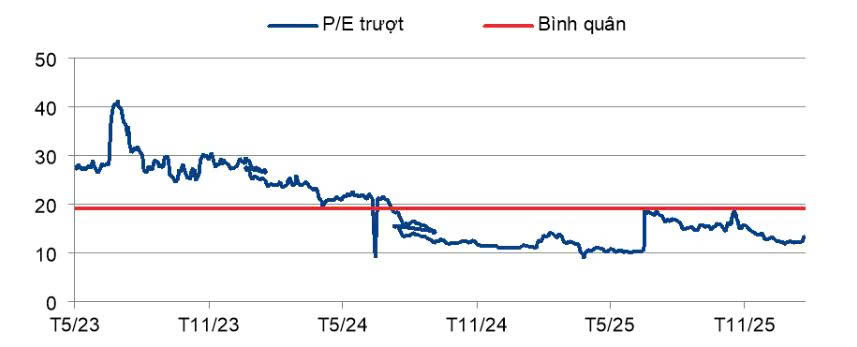

Nhìn chung, với những gì CTD đã thể hiện, Smart Stock HSC đánh giá cổ phiếu đang giao dịch ở vùng định giá khá an toàn (10 – 11 lần P/E) và là một cơ hội đầu tư khá tốt. Chúng tôi có khuyến nghị tích cực với CTD tại vùng giá 78 – 82, để chờ đợi một đợt upside đủ hấp dẫn trong thời gian tới.

—> Tham gia Room TẠI ĐÂY để Smart Stock HSC cập nhật thường xuyên, chi tiết và khuyến nghị hành động mua/bán hợp lý nhất đối với CTD