I. TỔNG QUAN

1. Lịch sử hình thành và phát triển:

- 1993: Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) ra đời từ việc sáp nhập 2 đơn vị là Công ty DV Dầu khí (PSC) và Công ty DV Địa vật lý và DV Dầu khí (GPTS).

- 2006 – 2007: Thực hiện cổ phần hóa, hoạt động theo mô hình CTCP và niêm yết cổ phiếu trên sàn HNX với mã cổ phiếu PVS.

- 2008 – 2015: Giai đoạn tăng trưởng mạnh của ngành dầu khí Việt Nam, PVS liên tục tăng vốn điều lệ, đầu tư mở rộng các dịch vụ cung cấp như FSO/FPSO; tàu ROV; phát triển hệ thống cảng dầu khí; triển khai các gói thầu EPCI công trình dầu khí lớn trong nước.

- 2016 – 2021: Giai đoạn khó khăn của ngành dầu khí Việt Nam, PVS thu hẹp các dịch vụ như khảo sát địa chấn – địa chất, dịch vụ tàu kỹ thuật, chuyển dịch các dịch vụ sang các công trình công nghiệp trên bờ, chuyển dịch sang thị trường nước ngoài để tìm kiếm thêm cơ hội. Điểm sáng trong giai đoạn này là thắng và triển khai gói thầu EPCI Giàn xử ký khí trung tâm – CPP và 1 giàn đầu giếng – WHP cho dự án Sao Vàng Đại Nguyệt.

- 2021 – 2023: Tham gia vào lĩnh vực năng lượng tái tạo điện gió ngoài khơi, với các hợp đồng EPC Trạm biến áp ngoài khơi cho dự án Hai Long 2 và 3, Chế tạo chân đế cho dự án Điện gió ngoài khơi Greater Changhua 2b & 4.

2. Cơ cấu cổ đông:

Tại ngày 28/02/2024, Tập đoàn Dầu khí Việt Nam (PVN) đang là cổ đông lớn nhất của PVS với tỷ lệ sở hữu đạt 51,4%. Cổ đông lớn còn lại là nhóm Quỹ Dragon Capital nắm giữ 5,9% cổ phần. Về khả năng thoái vốn của PVN, trong quyết định phê duyệt đề án cơ cấu lại PVN đến hết năm 2025 PVN sẽ tiếp tục nắm giữ trên 50% cổ phần của PVS cho đến hết năm 2025.

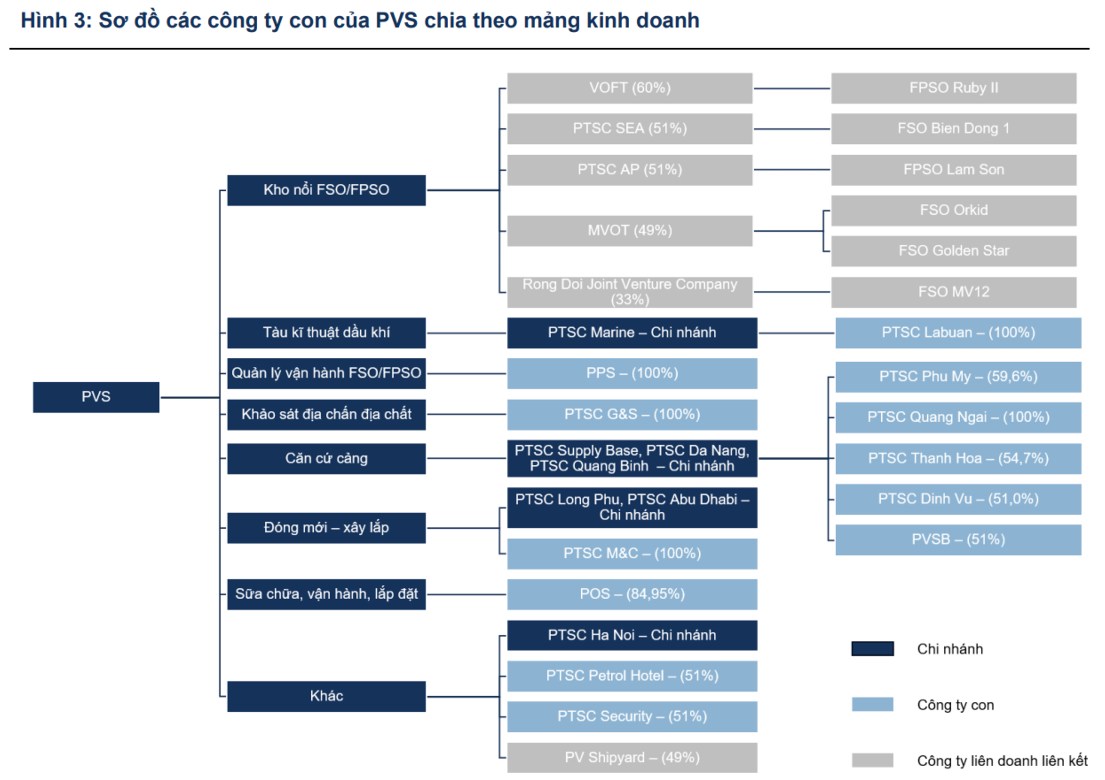

3. Cơ cấu doanh nghiệp:

PVS sở hữu 6 chi nhánh, 12 công ty con và đầu tư vào 06 công ty liên doanh, liên kết. Tất cả các chi nhánh/công ty đều chủ yếu hoạt động trong mảng cung cấp dịch vụ dầu khí trên cơ sở phân chia, chuyên môn hóa theo 6 dịch vụ kinh doanh chính của PVS. Trong đó mảng căn cứ cảng bao gồm 5 công ty con là các cảng dầu khí; mảng FPSO bao gồm 5 liên doanh sở hữu 6 kho nổi FSO/FPSO.

4. Mô hình kinh doanh:

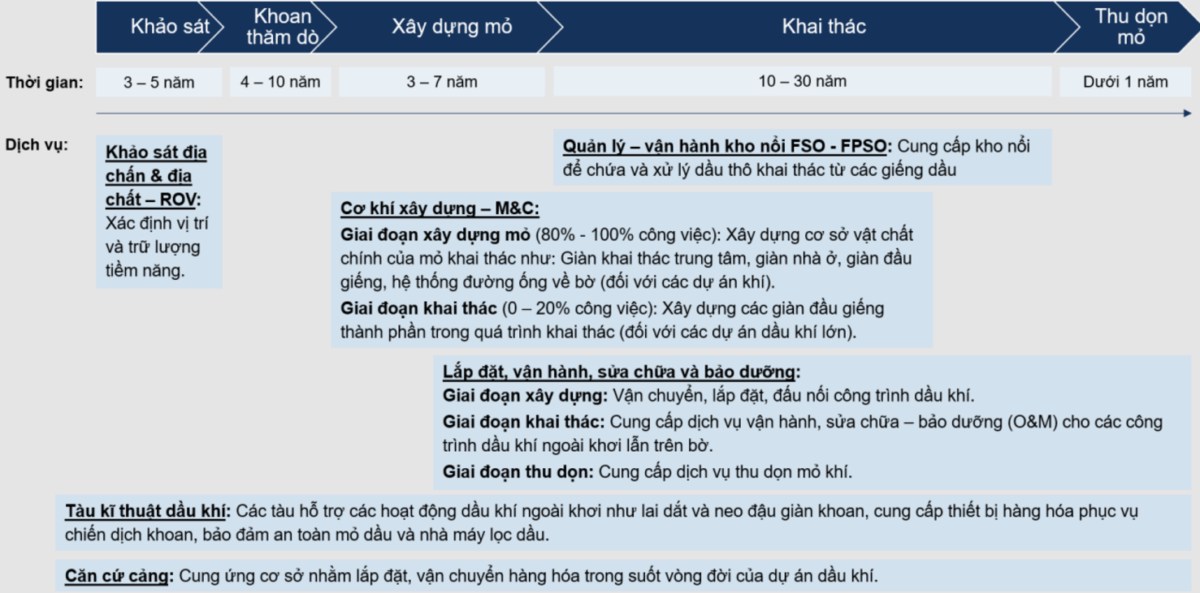

PVS là đơn vị cung cấp các dịch vụ kĩ thuật trong lĩnh vực dầu khí, năng lượng và công nghiệp Các dịch vụ PVS cung cấp bao gồm các giải pháp kỹ thuật trọn gói với chất lượng cao cho các dự án dầu khí và công trình công nghiệp. Các lĩnh vực kinh doanh của PVS có liên hệ chặt chẽ với nhau và cung cấp giải pháp toàn diện cho khách hàng trong suốt vòng đời của một dự án dầu khí:

+ Khảo sát địa chấn: PVS cung cấp dịch vụ khảo sát đại chấn – địa chất công trình và khảo sát sửa chữa công trình ngầm bằng thiết bị ROV (Remote Operated Vehicle). Khảo sát địa chấn – địa chất là bước đầu tiên trong quy trình khai thác dầu khí nhằm xác định các số liệu về vị trí và trữ lượng dầu khí có thể khai thác.

+ Tàu kĩ thuật dầu khí: Hiện tại PVS đang sở hữu đội tàu bao gồm 21 tàu kĩ thuật dầu khí có thể cung cấp các loại dịch vụ khác nhau vận chuyển thiết bị, vật tư, nhân lực từ đất liền ra ngoài khơi, đến lai dắt, kéo, giữ nổi các tàu gần bờ, giàn khoan xa bờ.

+ Căn cứ cảng: Hiện nay, PVS đang quản lý, vận hành 08 căn cứ cảng dịch vụ dầu khí trên cả ba miền Việt Nam với tổng diện tích trên 360ha và trên 2.700m cầu cảng. Tại các cảng, PVS cung cấp: (1) Dịch vụ hậu cần cho các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí tại Việt Nam, (2) Kho bãi chế tạo các công trình cho các dự án dầu khí, công nghiệp.

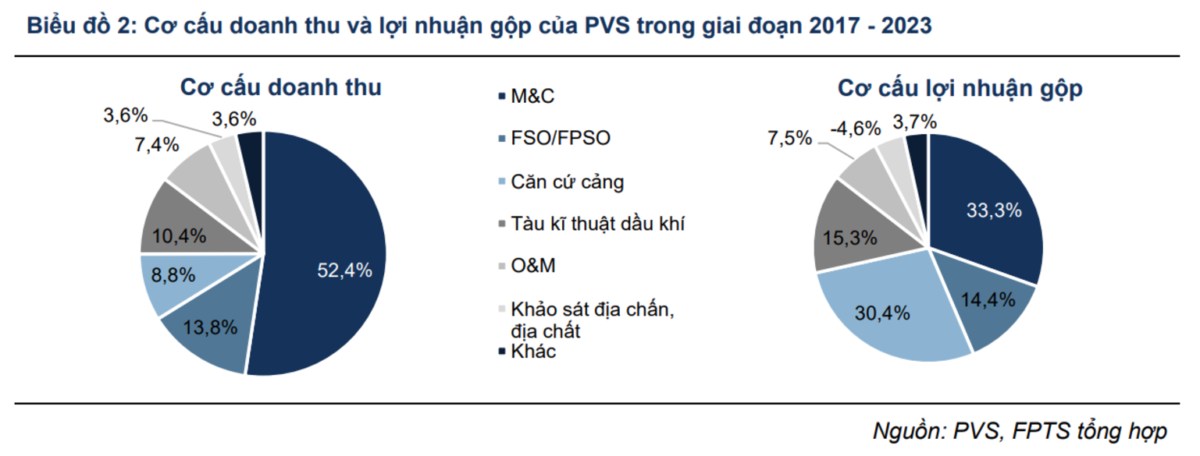

+ Dịch vụ cơ khí chế tạo và xây lắp – M&C: Mảng M&C là mảng đóng góp lớn nhất vào doanh thu, lợi nhuận của PVS. Trước đây, dịch vụ M&C của PVS bao gồm 2 dịch vụ: (1) Cơ khí dầu khí với hoạt động thực hiện các gói thầu EPCI xây lắp các công trình dầu khí ngoài khơi có thể kể đến như các giàn xử lý trung tâm, giàn nhà ở, giàn đầu giếng và (2) Xây lắp Công trình Công Nghiệp trên bờ như các nhà máy điện, nhà máy lọc hóa dầu; kho LPG, LNG; đường ống dẫn khí, xăng dầu trên bờ,… Kể từ năm 2021, PVS tham gia vào mảng năng lượng tái tạo với hoạt động ban đầu là xây lắp các công trình điện gió ngoài khơi.

+ Dịch vụ quản lý – vận hành kho nổi FSO – FPSO: Dịch vụ cung cấp FSO/FPSO mang tính ổn định và lâu dài. Kho nổi, chứa và xuất dầu thô (FSO) và kho nổi, xử lý, chứa và xuất dầu thô (FPSO) là các tàu ngoài khơi được dùng để chứa sản phẩm dầu thô trong quá trình khai thác ngoài khơi do đó gắn liền với hoạt động khai thác các mỏ dầu (10 – 20 năm). Hiện tại PVS đang sở hữu/đồng sở hữu 6 FSO/FPSO.

+ Dịch vụ Lắp đặt, vận hành, sửa chữa và bảo dưỡng: PVS tham gia cung cấp các dịch vụ chính là: cung ứng nhân lực; dịch vụ vận chuyển – lắp đặt – đấu nổi; vận hành; sửa chữa – bảo dưỡng và tháo dỡ các công trình dầu khí cả trên đất liền và ngoài khơi.

1. Đánh giá Kết quả kinh doanh quý 3/2024:

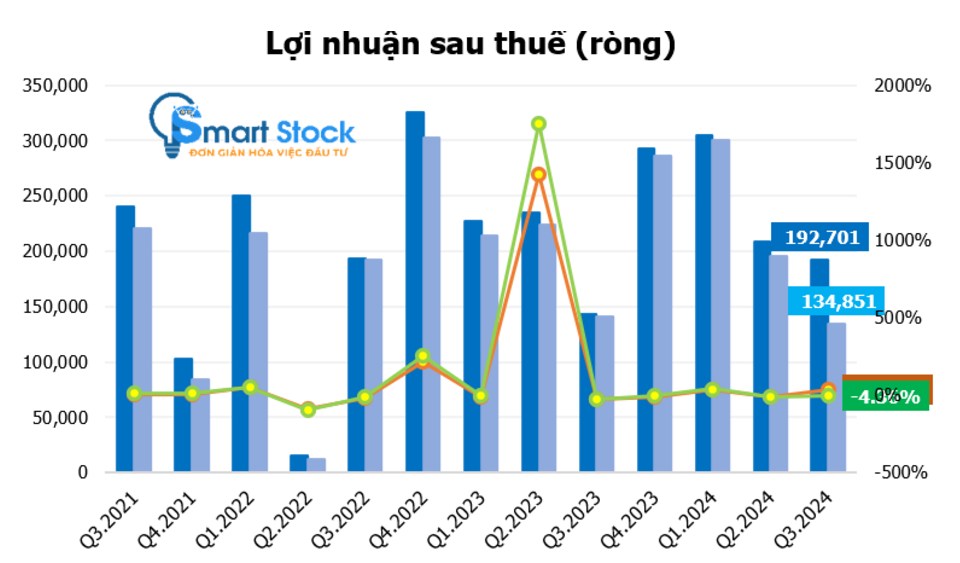

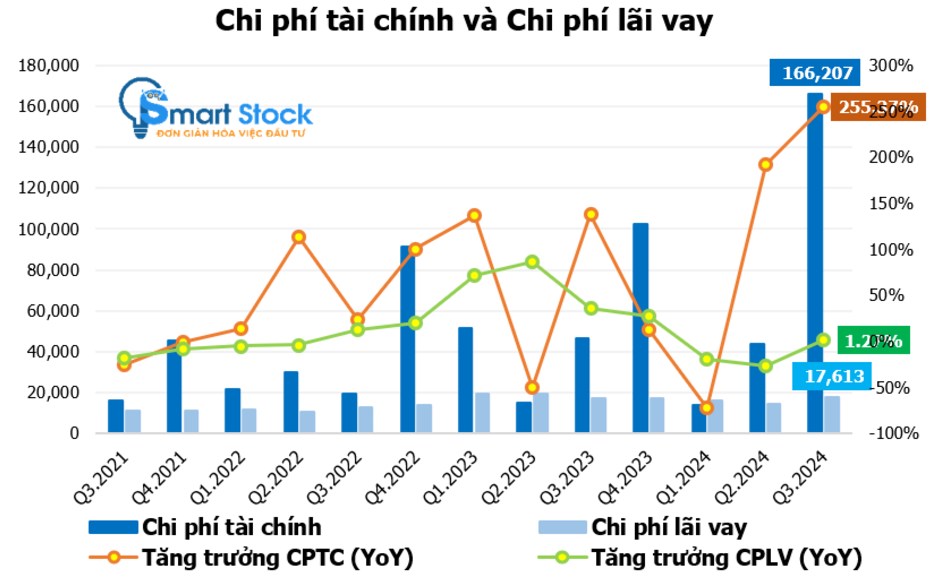

PVS vừa công bố báo cáo tài chính quý III với doanh thu thuần đạt 4.820 tỷ đồng, tăng 15% so với cùng kỳ, Lợi nhuận sau thuế đạt mức 192,7 tỷ đồng, tăng 34% nhưng giảm -30% so với quý 2, PVS đã có 2 quý giảm sút lợi nhuận liên tiếp kể từ Q1/2024. Việc sụt giảm lợi nhuận trong kỳ đến từ ảnh hưởng tỷ giá, chi phí tài chính bất ngờ tăng gấp 3,5 lần so với quý III/2023, từ 46,8 tỷ đồng lên 166,2 tỷ đồng do lỗ tỷ giá. Đối với kết quả kinh doanh 9 tháng 2024, doanh thu đạt 14,1 nghìn tỷ đồng (+12% YoY) và Lợi nhuận sau thuế đạt 707 tỷ đồng (+17% YoY) chủ yếu do (1) lợi nhuận gộp tăng 46% YoY và (2) thu nhập từ các liên doanh FSO/FPSO tăng 27% YoY, bù đắp cho (3) chi phí tài chính tăng 98% do lỗ tỷ giá.

2. PVS bắt đầu triển khải đại dự án Lô B Ô Môn trong Q3/2024:

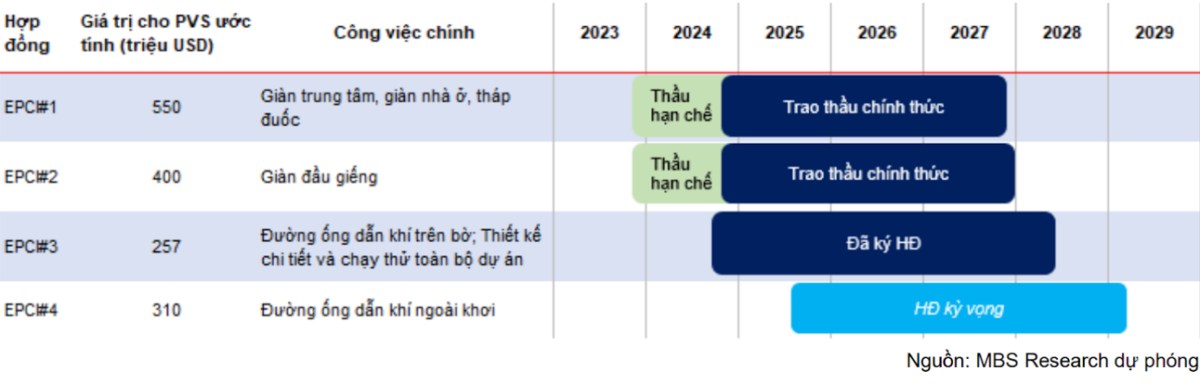

Gói thầu EPCI 1 và EPCI 2 dự án Lô B – Ô Môn chính thức khởi công. Theo thông tin từ PVN, dự án Lô B – Ô Môn đã chính thức khởi công các dự án thượng nguồn vào ngày 18/9. Như vậy, 2 gói thầu EPCI 1 và EPCI 2 đã được ký kết hợp đồng đầy đủ các điều kiện mà không cần chờ đến quyết định đầu tư cuối cùng (FID) chính thức. Đáng chú ý, đây là 2 hợp đồng mà PVS và công ty con của PVS là PTSC M&C đã trúng thầu dưới hình thức liên danh với đối tác, do đó phần công việc của PVS tại thượng nguồn Lô B sẽ có thể bắt đầu ghi nhận từ quý 4 năm nay.

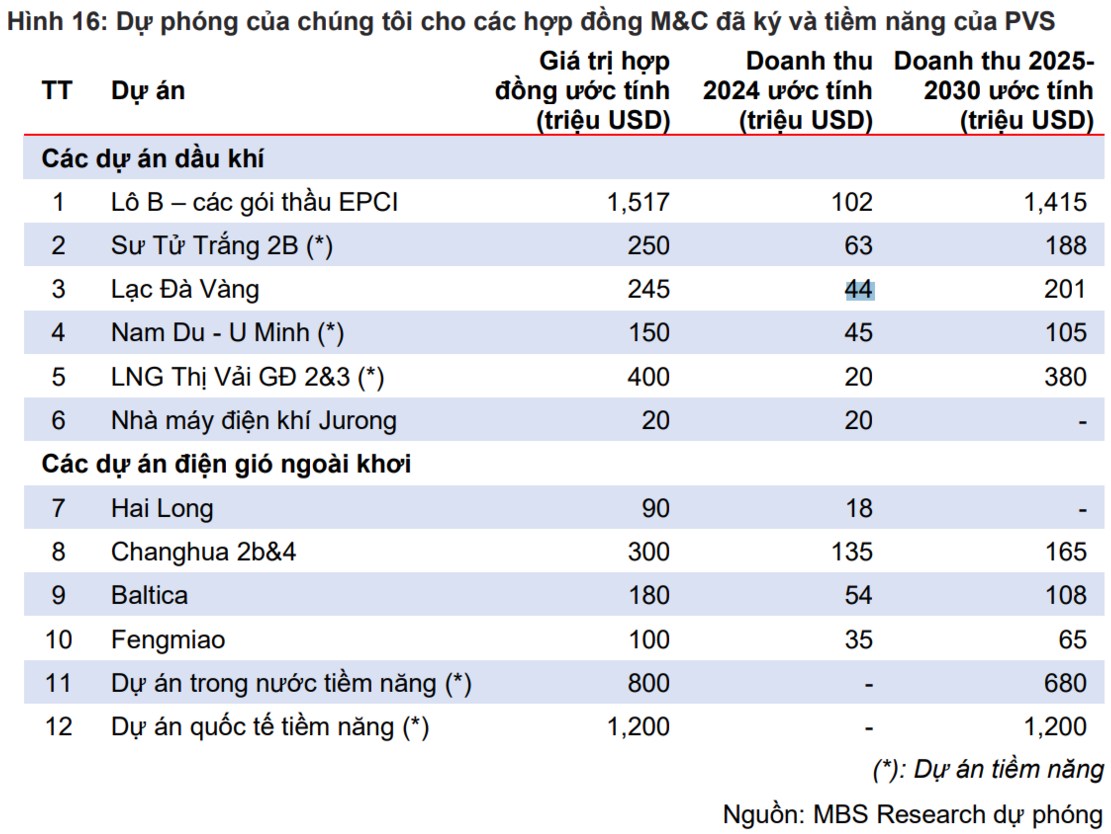

MBS ước tính tổng backlog từ chuỗi dự án Lô B – Ô Môn cho PVS trong giai đoạn 2024-2028 là 1.5 tỷ USD, với đóng góp từ các gói thầu EPCI#1, EPCI#2, EPCI#3, và EPCI#4. Chuỗi dự án Lô B sẽ đảm bảo lợi nhuận của PVS trong những năm tới, do doanh nghiệp đã có kinh nghiệm tốt trong triển khai các hợp đồng M&C dầu khí, nhờ đó các hợp đồng này có thể mang lại biên lợi nhuận gộp tốt hơn so với các dự án M&C điện gió ngoài khơi mới chỉ được ký kết trong một vài năm gần đây.

3. Nhu cầu điện gió ngoài khơi trong nước và trên thế giới sẽ liên tục tăng trưởng từ nay đến 2050 và tạo nhiều cơ hội cho các đơn vị nhà thầu EPC như PVS:

Theo Quy hoạch điện 8 (QHĐ8), nhu cầu điện gió ngoài khơi của Việt Nam có thể chạm mốc 6,000 MW năm 2030 và 91,500 MW vào 2050. PVS, với vị thế là một trong những nhà thầu lớn nhất khu vực có thể triển khai các dự án điện gió ngoài khơi, sẽ hưởng lợi từ xu hướng chuyển dịch năng lượng này. Trong Q2/2024, PVS cũng đã chính thức ký hợp đồng EPCIC cho dự án Lạc Đà Vàng với Murphy Oil. Giá trị hợp đồng cho doanh nghiệp được ước tính ở mức 245 triệu USD, thời gian thực hiện ước tính từ 2024 đến 2026. Bên cạnh đó, trong năm 2024, PVS cũng được kỳ vọng sẽ hoàn thành hợp đồng M&C các cấu kiện cho nhà máy điện khí Jurong của Singapore. Giá trị của hợp đồng này được MBS ước tính dựa trên khối lượng cấu kiện và số lượng chi tiết dự kiến. Theo đó, MBS ước tính doanh thu đến từ mảng M&C của PVS trong năm 2024 có thể ở mức 554 triệu USD.

4. Dự phóng kết quả kinh doanh năm 2025:

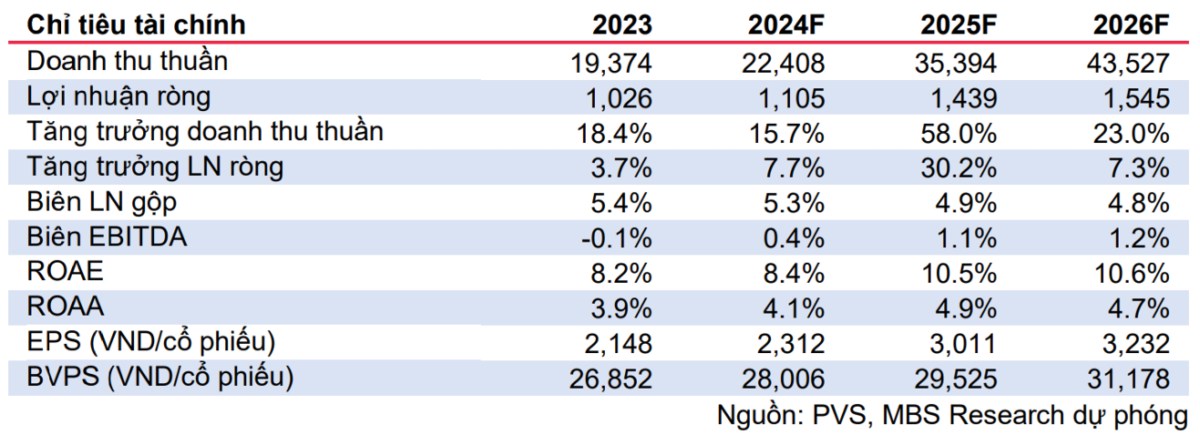

Do PVS đã được trao thầu chính thức các hợp đồng EPCI cho chuỗi dự án Lô B – Ô Môn vào đầu T9/2024 MBS dự báo doanh thu mảng M&C của công ty sẽ tăng trưởng mạnh mẽ so với cùng kỳ vào năm 2025 (+89.7% svck). Biên lợi nhuận gộp mảng M&C được kỳ vọng đạt 2.6%/2.9% vào năm 2025-2026 nhờ (1) kinh nghiệm dày dạn trong các dự án EPCI dầu khí, trong khi tiến độ Lô B được đẩy nhanh, và (2) cải thiện hiệu quả hoạt động các dự án EPC cấu kiện điện gió ngoài khơi. Lợi nhuận ròng giai đoạn 2024-2026 được kỳ vọng tăng lần lượt 7.7%/30.2%/7.3% so với cùng kỳ tương ứng với lợi nhuận sau thuế đạt lần lượt đạt 1105 tỷ đồng năm 2024, 1439 tỷ đồng năm 2025 và 1545 tỷ đồng năm 2026.

5. Định giá:

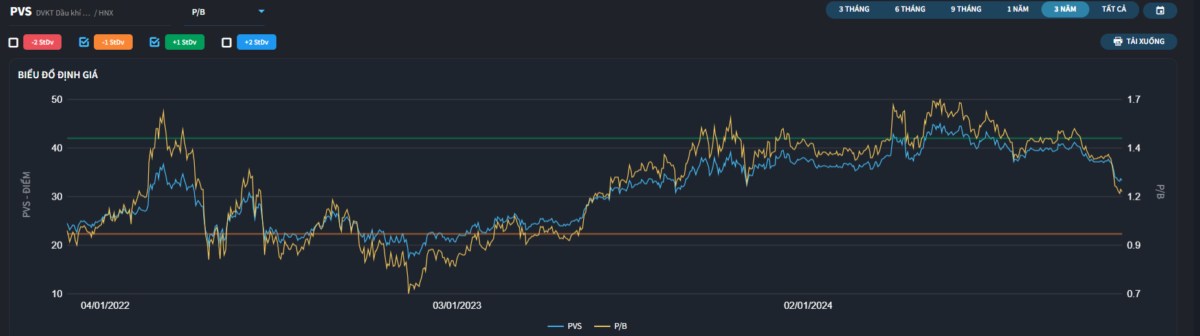

Sau giai đoạn giảm điểm mạnh của thị trường và ảnh hưởng tình hình giá Dầu thế giới, giá cổ phiếu PVS đã có mức giảm hơn 20% về lại giá 33,000 đồng/ cổ phiếu, tương ứng với mức định giá 1.2 lần PB và 17 lần PE. Với dự phóng kết quả kinh doanh tăng trương mạnh nhờ dự án Lô B trong năm 2025, PVS sẽ đạt mức định giá P/Bf 2025 đạt 1.1 lần và P/Ef 2025 đạt 11 lần, đây là mức định gía thấp trong vòng 3 năm qua (trừ 2022 khủng hoảng trái phiếu) của PVS kể từ khi bắt đầu ghi nhận tiến triển từ đại dự án Lô B. Dự áo PVS sẽ có mức định giá về lại mặt bằng PB trung bình quanh 1.5 lần tương ứng mức định giá 43,000 đồng/ cổ phiếu nhờ kết quả được dự báo tăng trưởng ấn tượng trong năm 2025.

III. RỦI RO ĐẦU TƯ

+ Chi phí cho các hợp đồng EPCI dầu khí hoặc điện gió ngoài khơi tăng mạnh hơn dự kiến, dẫn tới biên lợi nhuận gộp mảng M&C thấp hơn dự kiến.

+ Hiệu quả hoạt động mảng FSO/FPSO không tốt như dự kiến, có thể ảnh hưởng tới lợi nhuận từ liên doanh, liên kết của PVS.

+ Giá dầu thô giảm sâu trong thời gian dài, có khả năng dẫn tới việc tạm ngừng triển khai các dự án thăm dò và khai thác dầu khí và ảnh hưởng tiêu cực tới PVS, tuy nhiên khả năng này tương đối thấp